金融灰产“两大门派”,乔装潜入淘宝

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:柒财经

近期,淘宝平台出现一批神秘商家,声称可以帮助借款人“拯救综合评分不足”,服务范围包罗各大主流借款平台,业务操作支持全新开通额度和继续提额。

据柒财经观察,提供此类服务的店铺不在少数,标价20元左右。这到底是一门什么生意?背后的卖家是果真拥有通天本领,还是只是在收智商税?

01

个人卖家“便民劳务活动”

淘宝平台售卖此类店铺,都以个人名义开设,名称中大多包含“科技工作室”、“科技中心”、“网络技术服务”等字样。如此设置,是为了将服务包装成“便民劳务活动”、“零星小额交易活动”,因为按照电子商务相关法律法规,“个人利用自己的技能从事依法务虚取得许可的便民劳务活动和零星小额交易活动”,可以“不需要办理市场主体登记”。

这类服务的商品标题大同小异,基本都是市面上常见网贷品牌的简单罗列,很难看出其中的门道,部分商家会在商品图片中打上“拯救综合评分不足”等字样,但比较隐晦。

真正体现服务内容的,其实是点击进入商品页面后,映入眼帘的买家评价,“XXX顺利开通成功才过来确认收货的,卖家确实有两把刷子”、“XXX提升额度成功,绝绝子了”……,有的评价里还附上相关网贷平台的额度截图。

借款人在网贷平台申请额度时,“综合评分不足”是一种常见的评估结果,意味着平台认为借款人的资质不足以授信。

在已被明确拒绝的情况下,淘宝上的这些个体卖家,真的能够让平台对瑕疵借款人“网开一面”吗?

柒财经调查发现,按照策略手法的不同,淘宝上此类卖家可以分为两大“门派”,且都是此前已有黑产的变种或业务延伸。

02

维权代理延伸至贷前环节

第一大类,本质上是“维权代理”的变种。

这一门派的卖家,在买家下单前,通常会保持高深莫测的神秘感,面对买家询问具体操作方式,会一再强调自己拥有专业技术,但对技术细节则讳莫如深。至于操作的成功率,卖家会表示任何一种技术都无法保证100%成功,如果最终失败,可以退还一半费用,理由是“这是最基本的人工和技术成本费用”,并且卖家还会特意提醒,下单即表示接受这一约定。

直到下单付款后,卖家才会和盘托出自己的操作手法。原来所谓专业技术,其实就是投诉。有卖家坦言,“平台都是全程机器智能审核,所以你们自己在平台申诉成功率非常低,而我们是通过第三方投诉施压,对接到的都是人工客服,通过的几率比申诉大很多”。

卖家后续的整个操作,也非常简单。其不会询问有关买家的任何资质信息,比如在其他平台有无借款、目前是否逾期,买家只需提供相应网贷平台的账号,然后大约3-5分钟后,卖家便会发来一张投诉成功截图,包含一个投诉编码,买家可在1-3个工作日按照投诉编码自行查询投诉进度。

非法维权代理教唆借款人投诉,甚至帮助借款人伪造投诉资料的现象,相当普遍。但投诉方向,基本都围绕着退息退费、停止催收展开,依据是平台侵犯了自己的正当权益。而在额度申请环节,平台拒绝向借款人授信,似乎谈不上侵犯借款人权益,维权代理延伸到这一环节,究竟应该如何罗织投诉依据和内容?

由于卖家不了解买家的具体情况,所以投诉只能使用统一的模板。从卖家提供的部分案例来看,所谓投诉更像是申诉,重点在于说明情况,而不是指责平台违规,比如投诉中会强调,借款人个人征信情况良好,但却突然被平台判定综合评分不足,怀疑是系统动态评估出现临时偏差,恳请平台进行全面核查等等。

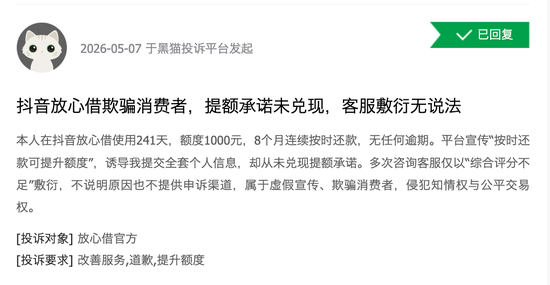

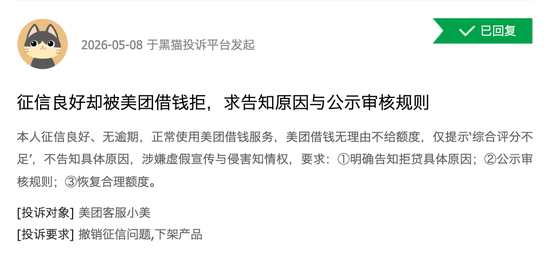

在柔和的申诉式投诉之外,也存在个别态度强硬的投诉。比如,在黑猫投诉 【下载黑猫投诉客户端】,有投诉人将类似问题上升为“虚假宣传”、“侵犯消费者知情权”,称账户显示有可借额度,但多次申请提现遭拒,仅提示综合评分不足,平台涉嫌虚假宣传、侵害消费者知情权等,要求告知具体拒贷原因、恢复合理额度。

有业内人士表示,近期确实遇到此类投诉,明显是胡搅蛮缠,“任何平台或一家金融机构,都拥有自主风控的权利,不可能公布风控模型细节,否则不就是变相鼓励骗贷撸贷了嘛”。

但其也承认,投诉在某些情况下可能会有一些效果,因为平台接到转交投诉后,一般都会进行人工核查,在核查过程中,可能会发现此前自动化的机审确实存在一定偏差,同时又抱着息事宁人的态度,在借款人的资质尚可的情况下,或许会一定程度上恢复授信,“但是如果借款人资质确实很差,不管怎么投诉,也绝不可能给他恢复的”。

03

贷款中介资质包装

还有一大类卖家,则是“贷款中介”的变种。

这类卖家的操作流程,与前一类主打投诉的卖家不同,他们普遍会细致询问买家的基本情况,然后提供“定制化”的提高综合评分方案。

比如,有卖家在得知买家之前注册过较多网贷平台后,推测综合评分不足可能主要卡在大数据上,然后建议是清除相关账号信息,并提供了快捷的操作方式,由买家自行操作。

据某卖家介绍,一键清理众多账号,只需下载相应电信运营商的APP,在其中找到“二次号码焕新”服务,就可以调出自己手机号名下所有的网贷平台账号,然后一键解绑即可。完成以上操作后,静等几天,综合评分就能实现显著提升。

在此基础上,部分卖家会趁机兜售“大数据报告”,让买家继续购买报告,进一步详细了解自己在网上各平台留下的各种记录,比如手机号、身份证信息是否异常,向哪些平台授权过个人信息,有没有被平台标记风险等等,以供提供更有针对性解决方案。

但从不少买家反馈来看,这类方案的有效性“虚无缥缈”,部分用户可能误打误撞碰到了平台风控关键点,但大多数都不奏效。

事实上,这小红书等社交平台,针对“综合评分不足”的内容多如牛毛,其中绝大部分都出自贷款中介之手,其内容涉及提升借款人资质的方方面面,包括减少申请频率、还清低额度借款养征信、不轻易更改手机号收货地址以强化稳定感等等,有的方法需要长达几个月才能见效,而淘宝卖家提供的方法,其实只是众多方法中最易操作的一小部分,本身并无特别之处。

此类“贷款中介”类卖家的收费模式,与前一种“维权中介”卖家类似,也同样不保证100%成功,如果不成功可以退还一半费用。

04

结语

整体而言,无论哪种方法,所谓 “拯救综合评分不足”,都是游走在违法边缘的黑灰产,卖家真正的“技术”,本质上不过是卖信息差、博概率。

在助贷业务监管日益精细化的当下,核心风控环节彻底回归金融机构大势所趋,任何黑灰产的擦边操作,都难以左右金融机构的独立风控。

此外,各类黑灰产惯用的投诉伎俩,也面临彻底失效。今年3月,国家金融监管总局公布《银行保险机构金融消费投诉处理管理办法(修订征求意见稿)》,相比2020年实施的管理办法,修订后的意见稿新增了 “维护投诉秩序”的相关内容,“强调金融消费者应当诚实守信,通过正当途径客观、理性反映诉求,依法维护自身合法权益”,针对非法维权代理,则进一步明确,“银行保险机构、各相关行业协会应当积极采取措施,配合依法打击扰乱消费投诉秩序的非法代理维权等行为。”

在考评制度设计层面,修订意见稿明确提出,“银行保险机构开展考核评价时,应当综合运用正向激励和负面约束手段,合理分配相关指标的占比和权重,不得简单以消费投诉数量作为考核指标”。

这意味着,黑产投诉的“杀伤力”将快速衰减,此前企图通过“大水漫灌”式的投诉挟持金融机构的做法,已经彻底行不通。

相关文章

最新评论