大咖研习社|国泰基金顾益辉:当下如何看待价值投资?

2026年以来,A股市场科技成长风格趋势强劲,价值投资阶段性承压。当前市场环境下,价值投资是否依然适用?在“和风日盛,万物竞发”国泰基金2026年夏季策略会上,国泰金鼎价值基金经理顾益辉系统分享了他关于价值投资的思考。

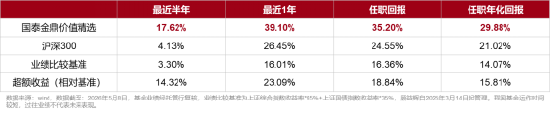

顾益辉具有16年证券从业经历,7年投资管理经验,深耕宏观策略、周期研究领域,具备自上而下的宏观视角与自下而上的个股研究能力,尤其是对成本领先的制造业理解深刻。投资风格上,他以“左侧为主+可理解的适度右侧”为核心,注重组合均衡与风险控制,持仓稳定、择时少,追求低风险下的合理回报。当前管理的国泰金鼎价值,组合风格均衡偏价值,重点布局非银金融龙头、周期中下游以及科技赋能传统行业的方向,任职年化回报接近30%

价值投资方法论:目标、仓位与标的选择

在顾益辉看来,价值投资不是单一的红利策略,也不是固守传统行业,而是一套完整、成熟、可复制的投资框架。

投资目标:价值投资的核心目标,是跑赢宽基指数、获取风险调整后的绝对收益。但绝对收益不等于净值不波动,而是严控回撤幅度。他结合过往管理经验指出,净值回撤超过10%后,即便市场回暖,修复难度也会显著加大,因此组合构建必须提前预判风险、做好防御布局。

仓位管理:拉长周期看,A股市场虽有波动,但长期呈慢牛特征。经验表明,价值赛道的长期坚守,更易在市场回暖时兑现收益;而高估值科技成长赛道往往难以承受熊市冲击,自然也就无法充分分享牛市红利。

标的选择:价值投资并不是固守传统资产,也不是盲目追逐热点。他对AI等新兴产业趋势保持开放态度,以景气趋势、公司竞争力、估值赔率为选股核心。优先选择行业景气向上、公司壁垒稳固、估值处于合理区间、安全边际充足的标的,这一原则适用于所有产业周期,包括当前火热的AI产业链。

价值投资的三维框架:红利、高ROE、扩产成长

在传统的观点中,很多人常将价值投资与红利投资划等号,但在顾益辉看来,价值投资是一套适配不同宏观环境的多元策略体系。从周期适配角度,他将价值投资划分为三类策略:红利投资、PB-ROE投资、扩产成长投资。三类策略没有绝对优劣,只与宏观环境匹配。

红利投资:适配经济下行、通缩压力、利率下行阶段;以大盘价值股为核心标的,聚焦资源、银行、公用事业等盈利稳定、现金流充沛的行业,以股息率为核心估值指标,遵循“冷买热卖、春播秋收”的逆向原则,盈利主要来源于企业稳定分红与估值回归的双重收益。

PB-ROE投资:适配经济成熟、行业进入赢家通吃阶段;以消费、医疗等具备长期竞争力的大盘成长股为标的,以ROE为核心锚点,在企业盈利质量提升、ROE有望超预期改善前布局,待股价上涨导致PE-ROE性价比下降时兑现收益,盈利来源于企业ROE持续提升与市场给予的估值溢价。

扩产成长投资:适配经济触底企稳、复苏上行周期;以机械、化工、新能源、消费电子等中盘价值类成长股为核心,以PEG为估值标尺,秉持“冷买热减、长期持有”的原则,伴随企业产能扩张与行业景气上行共同成长,盈利来源于企业成长带来的业绩增量,以及景气度提升下估值超预期抬升的收益。

他特别指出,在中国市场,过高ROE往往伴随政策监管与社会公平层面的外部性风险,因此更偏好合理偏高、可持续、具备社会价值的商业模式,而非极致高盈利。

2026年行业主线:四大方向聚焦价值机会

结合当前宏观环境与行业发展趋势,顾益辉梳理出2026年价值投资四大核心主线,覆盖产业升级、消费复苏、全球化布局与政策支持等多重逻辑,契合价值投资低估值、高安全边际、确定性强的核心标准。

涵盖新能源、化工、电子等领域,在全球供应链重构的背景下,中国制造凭借成本、效率与产业链优势持续抢占份额,出口天花板不断抬升,行业成长空间持续打开。当前板块估值仍处于合理区间,具备业绩增长与估值修复的双重潜力。

国内地产调整周期已持续四年有余,行业出清接近尾声,以上海二手房市场回暖为信号,地产对消费的拖累效应逐步减弱,正向贡献开始显现;参考日美经济发展经验,居民负债率见顶后3-5年,地产对消费的负面影响将完全消退,当前必选消费、地产后周期标的估值处于历史低位,修复确定性较强。

国内企业出海已从早期产品出口升级为产能出海,机械、工程机械、汽车、电力设备、风电等传统行业出海进程加速,海外高盈利市场有效对冲国内内卷压力,相关企业盈利稳定性与成长性同步提升,且估值普遍处于低估区间,存在显著重估空间。

在地缘政治博弈加剧背景下,政府支出聚焦国家安全与长期竞争力建设,半导体设备国产化、资源贵金属、电网、轨交等新基建领域获得持续政策支持,长期发展逻辑清晰,市场尚未充分定价,具备预期差带来的投资机会。

下半年市场展望

对于2026年下半年市场,顾益辉判断,在特朗普访华预期等因素推动下,市场整体将呈现震荡上行格局。与4月成长单边反弹不同,后续风格将更趋均衡,成长与价值的分化有望收敛。

从估值分布看,当前A股仅通信电子、有色金属处于高景气、高估值区间,绝大多数行业估值仍处于过去十年历史分位下方,低估值板块数量多、修复空间大。

AI产业趋势并非局限于科技赛道,景气外溢效应已逐步显现,带动能源、电力设备、基建等领域需求增长,推动PPI上行、企业盈利改善。景气度正由科技向全市场扩散,为低估值板块修复提供基本面支撑。

其中,非银金融(保险、券商)是价值投资重点关注方向。板块当前呈现高ROE、低估值特征,行业供给侧改革推进、格局优化、龙头集中度提升,估值长期处于压制状态。在市场震荡上行、风格均衡化背景下,板块估值修复动力充足,有望成为价值板块修复的重要力量。

Q:当前市场环境下,如何理解价值投资?

面对AI热潮下价值投资面临的短期挑战,顾益辉强调,价值投资的坚守不是僵化固守,而是锚定内在价值、坚持独立判断、兼顾灵活应变。价值投资的核心是心中有明确定价锚,不受短期风格波动、热门赛道热度干扰,敢于逆向布局。例如一线城市地产租金回报率已覆盖公积金利率,价值底已确立,短期价格波动不改长期价值回归趋势。

同时,价值投资并非局限于传统行业,需主动拥抱新产业趋势、动态调整方向。AI带动能源、电网、电力设备等领域需求增长,相关领域中低估值、高竞争力标的,同样属于价值投资配置范畴。

顾益辉最后总结,价值投资的成功,在于坚持长期认知、尊重周期规律、平衡坚守与变通。当前市场处于风格切换、均衡修复关键节点,价值板块估值低位、安全边际充足、基本面改善可期,长期配置价值突出。

注:观点仅供参考,将随市场变化而变化,不构成投资建议和承诺,市场有风险,投资需谨慎。国泰金鼎价值为价值精选混合型基金,以量化指标分析为基础,在严密的风险控制前提下,不断谋求超越业绩比较基准的稳定回报。国泰金鼎价值精选混合型证券投资基金(成立日期2007/04/11,业绩比较基准为65%上证综指收益率+35%上证国债指数收益率,顾益辉自2025/03/14管理至今,戴计辉自2025/02/06管理至今):-13.00%/4.83%,-32.41%/-8.66%,-15.13%/-1.00%,-4.53%/11.52%,19.94%/12.21%;国泰金鼎价值托管费0.20%,管理费1.20%。申购费率为,申购金额<50万元,费率为1.50%;50万元≤认购金额<200万元,费率为1.00%;200万元≤认购金额<500万元,费率为0.60%;认购金额≥500万元按笔收取,1000元/笔。赎回费用方面,持有期限<7天,赎回费率1.50%,7≤持有期限<365日,赎回费0.50%,1年≤持有期限<2年,赎回费0.20%,持有期限≥2年,不收取赎回费。

相关文章

最新评论