近一年业绩翻倍!富国基金曹晋详解科技股投资:AI仍是大方向,还看好这些

(来源:投资作业本Pro)

在近期富国基金四季度论坛上,基金经理曹晋阐述了他的投资理念,并重点拆解了科技股的投资方法。

投资作业本课代表整理了要点如下:

1、对于国内市场,我们必须认识到自身所处的市场环境。做投资一定要对脚下的市场有充分的认知。

市场非常偏好时代贝塔的叙事,非常偏好成长股投资,非常偏好净利润高增长公司的表现,这不仅仅是中国,美国同样如此。

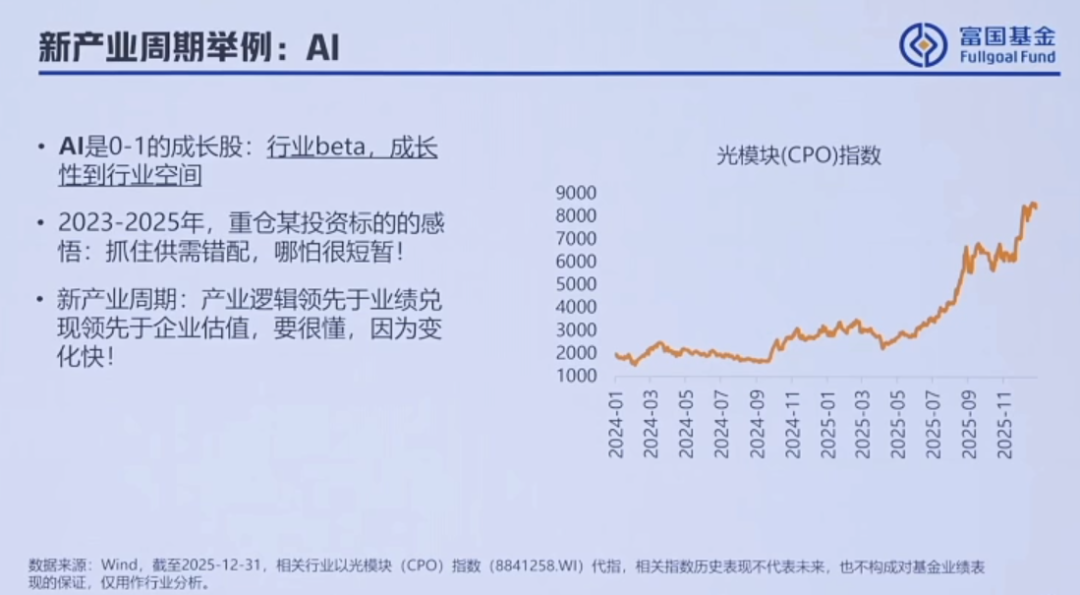

2、我从2023年开始就一直持有光模块及相关标的。核心是要抓住行业的供需错配,哪怕这种供需错配是周期性的,带来的超额收益也非常惊人。

3、第三个我非常看好的未来方向是3D打印(前两个看好方向是宠物食品和AI)。2024年就在季报和年报中不断披露持仓结构和重仓标的。

这个行业是未来3到5年非常新兴、值得看好的行业,未来几年的发展空间和渗透率。从报表持仓中,2024年就可以看到明显的暴露度。这个行业会非常快地去表现。

4、有一句话说,在熟悉的战场最容易发现错误的定价。而且优秀企业往往有第二成长曲线,这样的第二成长曲线更容易引起市场共鸣。

举一些例子,比如互联网,我认为互联网从来不是夕阳行业。很多人说互联网发展了这么多年,是不是进入夕阳行业?但这个行业从来不缺宏大叙事,只是更加偏重于落地。

第二是苹果产业链,我从2024年开始买入大量PCB相关公司。当时看到财务报表就知道这些公司财务报表已经非常干净,从财报体现已经见底。做苹果产业链的叙事,跟未来做AI服务器行业,用到的PCB公司很多都是息息相关的,很多技术关联性非常大。所以重仓以后,后面表现也非常明显。

第三是新能源,新能源的重要个股也是在非常底部时重仓,现在应该是创业板市值最大的公司之一。

5、科技股策略分为两点。

第一,Smart-beta的机会。Smart-beta永远来自供给最受限、供给最瓶颈的阶段。

第二,Smart-beta之后会出现Alpha阶段,一些龙头个股不断穿越牛熊,不断向上下游延伸。

6、成长股最大的魅力在于发现行业ROE在上行周期。比如最近非常火的光模块行业,三四年前利润率、ROE在非常低的位置,但随着大客户改变、行业趋势改变,ROE过去几年突飞猛进。

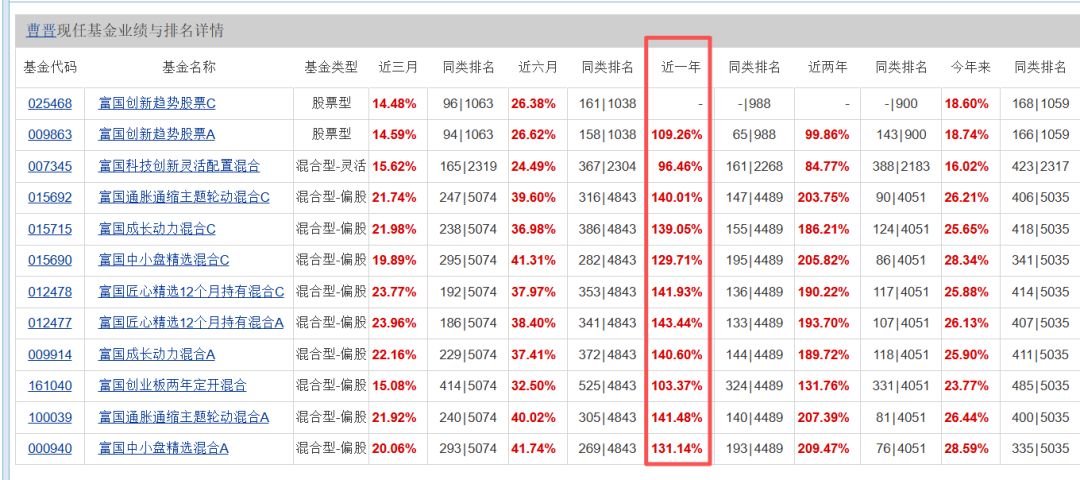

曹晋,富国基金权益投资总监助理兼高级权益基金经理,从业17年,在富国基金任职超12年。曾任职于汇丰晋信基金,从研究员成长至基金经理,2014年加入富国基金至今。目前在管基金总规模141.66亿元,近一年在管产品收益几乎全部翻倍(详见下图)。其重仓行业为新能源、电解铝、AI硬件供应链。

曹晋代表产品为富国中小盘精选混合A,成立11年以来累计收益超5倍,达566.60%。过去一年收益翻倍,为131.14%;近6月涨41.74%,近1月、近3月均超20%。

曹晋在4月22日披露的一季报中表示,一季度宏观面临多重地缘挑战,无法预测中东局势走向,但可以计算资源品的供需平衡表以及股价隐含的未来大宗商品价格的影响,他对本轮地缘变化中的中国持相对乐观判断。

展望二季度,他认为出口链的新能源、电解铝数据有望提升,同时AI行业或仍然是最大的产业方向。

他认为,AI 的全球产业趋势在海外龙头的带动下 进入新一轮投资浪潮。 与过去不同的是,大陆供应链在新的供应链中份额越来越吃重。随着 AI 芯片在 GPU 和 TPU 之间竞争加剧,产业链对供应商要求越来越高,利好大陆供应链拿到更 高的份额。大陆供应链在响应速度,电性能处理,扩产积极性都领先全球。他预计 2026 年大陆 AI 硬件供应链的份额可能会继续上升。

曹晋还指出,随着规模上涨,2026 年的收益预期可能会适当回落,但已调整组合估值分位、引入低位个股,仍会沿着产业趋势寻找商业模式健康的个股,争取稳健收益。

本次路演中,曹晋详尽阐述了自己的投资理念:先认识市场,再认识自己,再认识周期。他认为,科技股从来不缺时代的贝塔,而科技股投资正是适合中国国情的投资方法——A股市场始终偏好这种“时代的贝塔”投资叙事。

至于如何做好科技股投资,他分享了自己的两个“阿尔法”:

第一个阿尔法:左侧挖掘科技行业机会。 他以宠物食品、AI、3D打印三个新产业周期为例,并指出个股买入只完成了投资的20%,剩下80%是持续跟踪。

第二个阿尔法:复用经验,曹晋称之为“回转寿司”策略。作为工作17年的基金经理,他认为复用经验很重要。 并分别以互联网、苹果产业链、新能源为例,指出这三个行业从来不缺宏大叙事,但更偏重落地兑现。

他认为这些行业远非夕阳行业,优秀企业一定会找到自己的第二成长曲线,而投资的关键,无外乎两件事:一是经验积累,二是持续跟踪。

以下是投资作业本课代表(微信ID:touzizuoyeben)整理的精华内容,分享给大家:

投资首先关注时代的贝塔,了解市场

投资首先要关注时代的贝塔。

我担任基金经理初期,曾读过一本很有名的书叫《浪潮之巅》,该书很好地勾勒出为什么投资时代贝塔对这个行业影响最大,或者说产业趋势对这个行业带来的最大变化。

对于国内市场,我们必须认识到自身所处的市场环境。做投资一定要对脚下的市场有充分的认知。

市场非常偏好时代贝塔的叙事,时代非常偏好成长股投资,非常偏好净利润高增长公司的表现,这不仅仅是中国,美国同样如此。

其次,基金经理存在自身的阿尔法。基金经理本身有自己的能力圈,不可能像美林时钟一样跟着产业转轨,无缝切换每一个产业。

认识自己:基金经理的“两个阿尔法”

基金经理有自己对个股的理解和认知。

在时代贝塔对市场影响如此之大的情况下,我们如何突破自身,如何稳健地为投资者创造收益?

我认为,首先,基金经理的阿尔法在于认识自己。每个基金经理都有自己的性格,乐观的基金经理有乐观的投资理解,严谨的基金经理有严谨的投资理解。对我自身而言,认识自己的性格是最重要的。

首先要了解市场是什么样的市场,然后要在市场中存活下去,继续创造超额收益,需要判断自己的性格是否适合自身的投资方式。

我的性格很简单,INTP的MBTI性格,独立思考,因为内向,习惯不待在人群中。第二,热爱新事物,偏向对未来趋势的演绎。第三,性子强,非常注重数据和验证。第四,能够拥抱新兴变化。

我自己的阿尔法,总结下来主要是两点。

第一点,能够比较早地发掘科技行业的机会,在时代的贝塔中更早挖掘这样的变化。

第二点,作为已经工作17年的基金经理,我认为复用经验非常重要。这个行业经常有人说经验是基金经理的负担,但我从来不这么认为。经验对我来说就像吃日本回转寿司,经历过的事情,后面再去抓住,永远会有更舒服的体验。

基金经理的第一个阿尔法:左侧挖掘科技产业

比如宠物食品、AI、3D打印

先说左侧挖掘科技行业。

要去左侧挖掘新兴产业,最重要的是热爱生活,认清生活的真相,仍然热爱它。我本身非常好奇,对很多新兴变化、新兴事物都会花大量时间做研究、做分析。我相信彼得·林奇说的,在生活的趋势中会发现很多投资机会。

第二,偏向独立思考和逆向投资,比较擅长在底部区域选择优秀个股。

第三,这个行业最重要的是勇于试错,勇于总结各种经验。过去几年年报披露的持仓,以及选择的一些节点,比如某些个股在比较低的位置就有持仓。

我认为核心的一点是抓住行业的本质,明白行业成长性到空间的变化。下图表应该是被修改过的,之前披露的是每个季度持仓,公司在什么点位买入,持仓权重。

投资这样的行业,最重要的点是发现产业逻辑领先于业绩兑现,并且领先于企业估值。

AI行业,我在2023年就在公众号写过文章,当时总结的AI未来机会主要是两点:算力通胀和数据重估。

现在大家都已非常理解,在物价下行的经济环境中,算力资产是非常明显的持续通胀方向。

另外,随着预训练慢慢扩展到后训练,大家发现数据的重要性越来越强。数据对于模型降低幻觉、强化学习的贡献会越来越大。

所以我从2023年开始就一直持有光模块及相关标的。核心是要抓住行业的供需错配,哪怕这种供需错配是周期性的,带来的超额收益也非常惊人。

第三个我非常看好的未来方向是3D打印。2024年就在季报和年报中不断披露持仓结构和重仓标的。

这个行业是未来3到5年非常新兴、值得看好的行业,未来几年的发展空间和渗透率,一是空间非常大,二是渗透率非常低。从报表持仓中,2024年就可以看到明显的暴露度。这个行业会非常快地去表现。

基金经理的第二个阿尔法:

复用过去的机会:“回转寿司”,

比如互联网、苹果产业链、新能源

再说第二点,经验,好比回转寿司,一定要复用过去的经验和机会。

只有深度研究过的公司,当出现第二波机会时,往往比别人更敏感,更容易看到财务报表的拐点,更容易发现财务报表中出现的机会。

有一句话说,在熟悉的战场最容易发现错误的定价。而且优秀企业往往有第二成长曲线,这样的第二成长曲线更容易引起市场共鸣。

举一些例子,比如互联网。右侧的表修改过了,当时都披露了每个季度的持仓。2022年在拐点买入大量腾讯,一直持有到现在。2023年底买入大量美图,2024年底买入大量相关标的。

互联网是我们作为看这个行业较长时间的基金经理都深入研究过的板块。一定要对这个行业做非常认真的研究,以后对拐点会非常明确。

这个商业模式非常好,但2023年以前更多受政策影响、行业影响较大。当这种影响开始趋弱时,表现就非常明显。

我也认为互联网从来不是夕阳行业。很多人说互联网发展了这么多年,是不是进入夕阳行业?但这个行业从来不缺宏大叙事,只是更加偏重于落地。

苹果产业链,我从2024年开始买入大量PCB相关公司。当时看到财务报表就知道这些公司财务报表已经非常干净,从财报体现已经见底。

买入那个节点时,市场仍然对手机产业链的叙事影响很大。但回头想,很多行业是相通的。做苹果产业链的叙事,跟未来做AI服务器行业,用到的PCB公司很多都是息息相关的,很多技术关联性非常大。所以重仓以后,后面表现也非常明显。

大家如果感兴趣可以回溯我的重仓股,基本上买入节点还是非常喜欢在左侧布局。

新能源的重要个股也是在非常底部时重仓,现在应该是创业板市值最大的公司之一。当年也重仓过这个公司,中间有一段因为行业变化,大家对其成长空间有过质疑。因为合规关系,建议大家回去回溯持仓。

更多想分享的一点是,回转寿司的行业其实是资深基金经理最重要的超额收益来源。

这些行业从来都不是夕阳行业,优秀企业一定会有自己的第二成长曲线,宏大叙事从来都不缺。优秀企业能够抓住第二轮和第三轮机会。

如何左侧投资科技产业周期?

个股买入只完成了20%,剩下80%都是跟踪

总结一下,怎么左侧投资科技产业周期?认知是第一位的。

大家经常说只能赚认知的钱,但可以提高认知。怎么提高?最简单的是见多识广,多调研。必须从不同的公司、不同的管理层中吸取不同经验,才能提高认知。

第二点,投资跟踪很重要。发现个股买入只完成了20%的投资流程,剩下80%的时间都是跟踪产业变化,这是体力活。

我比较庆幸有一个好的投研团队支持,也有很多卖方资源和专家资源帮助做跟踪工作。

第三点,左侧选择投资最大的问题是会非常孤独。大部分人在左侧时不认可观点,不会讨论观点,研究过程中刚开始也不太熟悉。需要不断交流,不断讨论。

如何投资回转寿司类公司

投资回转寿司这类公司,最重要的一点是经验。经验来自深入研究,对公司上一轮周期非常精准的把握。如果有这个经验,下一轮反应就一定非常快。

复盘是很重要的经验累积过程。但经验会出现问题:这一轮的叙事会不一样,叙事可能改变,但公司的内核不会改变。

回转寿司类的公司,跟踪也非常重要,这是很重的一个验证自己观点的方式。

这类公司很多都是大盘白马股,很多人觉得没啥意思,没啥空间,没啥预期差。但对我来说有个好处,随着从业年限增长,熟练度在不断增长。

科技股的周期,为什么与众不同

在情绪周期和产业周期中折返跑

第三点想说周期。

做了十几年,要长期保持在产业节奏中,把握住投资方向,周期非常重要。但每个行业的周期不一样。

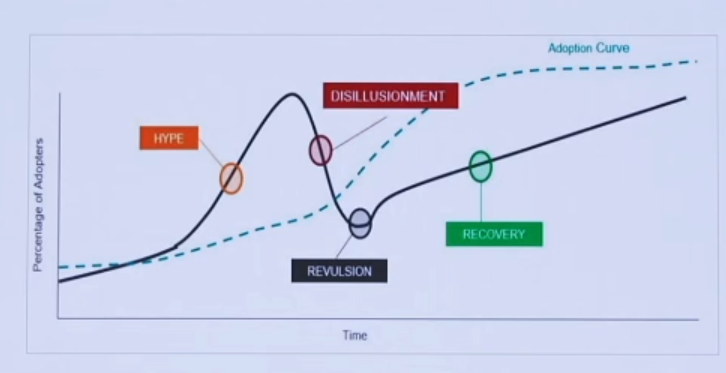

投资过程中最早讲的是美林时钟,美林时钟有它的周期,但成长股甚至科技股的周期会有什么不同?

第一,科技股的周期,虚线是渗透率曲线,实线是市场情绪曲线。成长股刚开始总是过多情绪高亢,比如现在大家对AI的感觉,也会出现情绪低谷,比如去年这个时候大家对AI的感觉。

但最终来看,渗透率产业是不断正向提升的。不管市场情绪怎么波动,产业变化永远有条不紊地进行。哪怕现在对新能源汽车,渗透率还是在不断上升。

投资过程中,实线会慢慢拟合虚线。经常短期事情过于乐观,但往往对长期事情过于谨慎。要不断拟合实线跟虚线的变化。

一些常识性周期问题:均值回归、逆向思维

我想说一些常见问题,比如均值回归。涨多了的公司就要跌,跌多了就会涨。但这是选择性偏差,超级成长股可能连续成长好多年,增速不断兑现在业绩里。如果只用均值回归理论,往往抓不住这种超级成长股。

第二,芒格自传中,他讲过有一段做得不好的时候,经常买一些估值便宜的公司,但发现这些公司最后商业模式有问题,便宜可能更便宜。涨多了必跌、跌多了必涨,这是选择性还是个体化的变化,经验并不是完全对。

其次,熊市里特别盛行“人弃我取,人取我弃”。潜台词是基金重仓股都不行,基金买了很多的公司表现并不好。但回溯过去几年表现好的,今年表现比较好的中际旭创、新易盛,前几年表现比较好的泡泡玛特,都是基金重仓股。

基金最后对股价的定价是结果,不是原因。不同持股时间和维度,思考的问题完全不一样。包括提到的互联网公司,历史上一些非常优秀的长期成长股。博弈短期觉得基金拿的多,但从长期维度、公司发展周期来看,角度完全不一样。

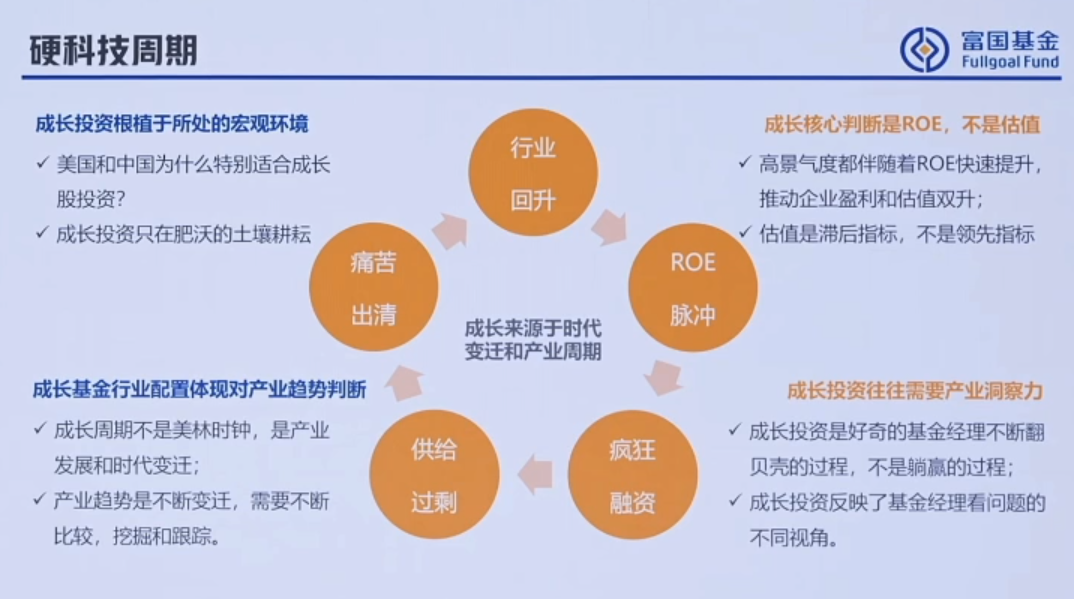

硬科技周期如何投?右边三个圆

第三,硬科技周期。硬科技周期最重要的是下面五个圆,我主要投右边三个,只投行业回升、ROE脉冲、疯狂融资。相对而言,供给过剩、开始出清、ROE下降的周期都应该回避。

国内硬科技资本开支特别明显,会有很多产能过剩问题。扩产过程中需要回避左边的圆,紧紧把握住右边。

当行业回升、ROE脉冲、产品价格提升的景气周期,但要非常小心供给周期里出现疯狂融资、供给过剩。2021年就很明显,一些新能源行业融资占比非常高,影响非常大。

科技股投资两个策略

科技股策略分为两点。

第一,Smart-beta的机会。Smart-beta永远来自供给最受限、供给最瓶颈的阶段。

第二,Smart-beta之后会出现Alpha阶段,一些龙头个股不断穿越牛熊,不断向上下游延伸。

比如苹果产业链刚开始时,Smart-beta就是触摸屏,因为行业最大变化是触摸屏供给瓶颈,智能手机比功能手机多了触摸屏。

进入后续阶段,一些苹果产业链龙头公司向上下游延伸,从连接器、连接线做到天线、耳机、苹果产业链组装,无所不能。

新能源行业也是一样,刚开始Smart-beta阶段,后面龙头不断做上下游延伸。现在AI也是这样,刚开始算力通胀时瓶颈就是算力,发展后续一些公司从算力公司变成AI Factory,变成AI全产业链公司。

衡量一门生意的好坏:ROE

成长股最大的魅力在于行业ROE在上行周期

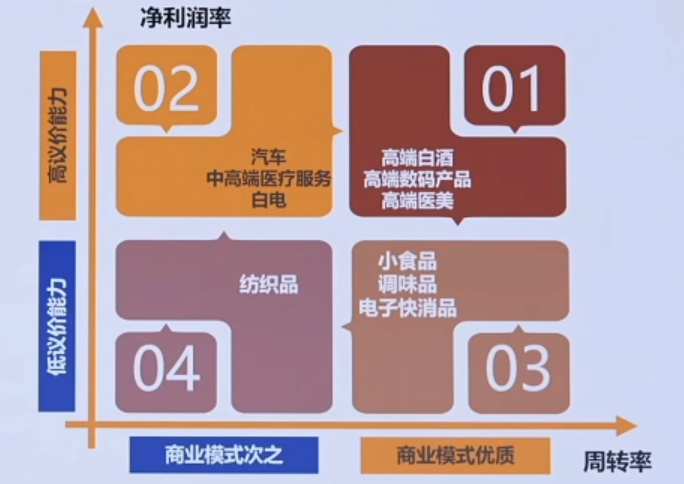

讲一个很重要的点,对科技怎么选成长股,怎么选盈利变化。科技成长股里最重要的指标是ROE。

做研究员时就用ROE。ROE用杜邦分析拆开是利润率和周转率的乘积。最好的商业模式就是第一象限的高端白酒、高端数码产品、高端医美产品。

做研究员时静态想,是不是只拿着第一象限的行业就可以了?这些行业已证明是最好的商业模式、最好的资产?

当时想的问题是,科技行业是不是好生意?科技行业经常竞争激烈,ROE低,周期性强,波动率高。科技行业经常需要政策鼓励,需要税收补贴、财政补贴。

为什么,好生意为什么需要这么多东西?坏生意是不是一定不是好的投资机会?好生意什么时候不是好的投资机会?

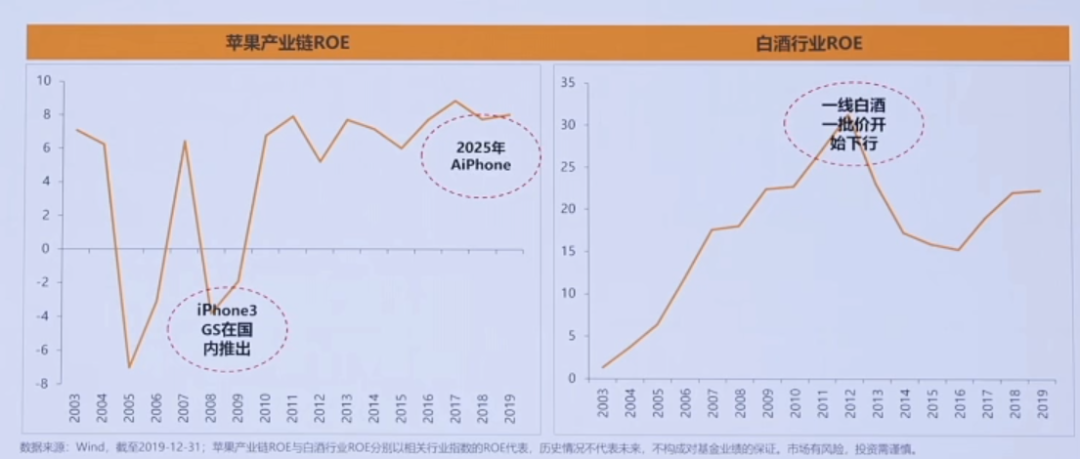

我当基金经理以后写了这个图。左边是苹果产业链行业的ROE,2009年以前跟所有周期行业一样,有些年份正,有些年份负。但苹果iPhone 3GS出现之后,行业ROE震荡上行,不断正向。

右边是白酒行业ROE。白酒ROE一直很好,跟着白酒一批价上行,对价格敏感性非常高,周转率也很好。但2012年到2016年处在批价不断下行的过程中,这些年份投白酒超额收益应该没有。最近可能又进入批价下行周期。

我们不应该静态看ROE,静态分每个生意,年份不好的时候也会受伤。

但这个行业最大的变化是ROE的转轨。成长股最大的魅力在于发现行业ROE在上行周期。比如最近非常火的光模块行业,三四年前利润率、ROE在非常低的位置,但随着大客户改变、行业趋势改变,ROE过去几年突飞猛进。

特斯拉产业链、苹果产业链过去几年都有同样的事情。成长股最大的吸引力不是静态看ROE、看这门生意,而是这门生意的突然变化。

相关文章

最新评论