海底捞海外推广遇阻!多品牌战略拉垮毛利率,股价惨遭腰斩

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:财通社

负责海底捞火锅海外经营的上市实体——特海国际(09658,HK)于4月13日公布了2025年年报。

年报显示,海底捞在海外扩张的第13年,业绩表现很不错,营业收入和净利润双增,特别是在东南亚地区的经营比较有效。不过,这一成绩更多地是受益于汇兑收入和外卖业务的增长,并且公司坚持的“红石榴计划”由于持续加大投入,造成了毛利率的下滑。

受此影响,特海国际周二小幅收涨1.13%,报11.59港元/股,总市值75.37亿港元。自2025年初以来,股价已经被腰斩,2025年全年跌幅高达42%。

营收小涨、净利大涨

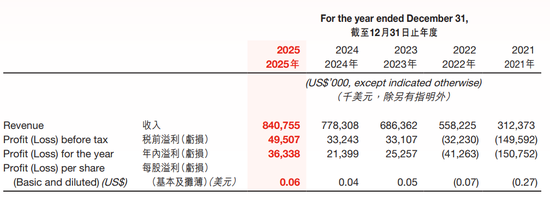

特海国际的年报显示,2025年收入8.408亿美元,较2024年的7.783亿美元同比增长8.0%。

公司2025年经营溢利3740万美元,较2024年5330万美元同比下降29.83%。不过,税后净利润为3634万美元,较2024年同期的2140万美元大增69.6%。

但是,净利润的增长主要并非来自经营层面,公司表示“部分受有利的汇兑变动影响”。意思就是这不是公司做生意赚来的,而是汇率波动带来的收益。特海国际主要经营海外业务,持有的大量外币资产也因此而受益。

从近五年的业绩表现来看,特海国际的营业收入连续五年平稳上升,同时税前溢利和年内溢利均实现了2022年亏损以来的新高。

外卖收入增长迅猛

特海国际的收入来自三个板块:海外海底捞餐厅经营、外卖业务、其他(包括销售火锅调味品及海底捞品牌及子品牌的食品)。

从海底捞餐厅这个角度来看,2025年餐厅收入为7900万美元,较2024年的7473万美元同比增长5.7%。同店收入增长为2.9%,主要原因是翻台率提高、开新店和搞外卖。

翻台率方面,海底捞餐厅整体平均翻台率为3.9次╱天,整体同店平均翻台率为4.0次╱天,较去年同期均提升0.1次╱天。

2025年,特海国际在全球新开业了13家海底捞餐厅,同时也关闭了9家,其中的3家正在转型为第二品牌餐厅。

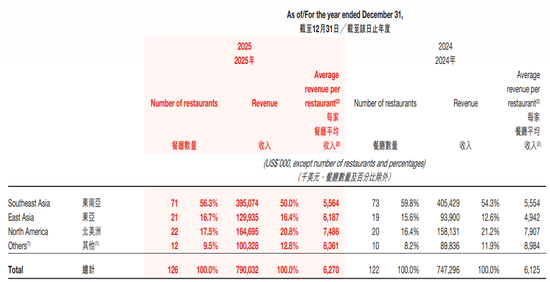

截至2025年年底,特海国际在14个国家经营126家海底捞餐厅,其中东南亚地区是重中之重,共71家,收入占比达到56.3%;其次是北美地区,共22家;21家位于东亚地区,12家位于其他地区(包括英国、澳大利亚和阿联酋)。

外卖收入更是一大亮点,2025年达到1900万美元,较2024年的1130万美元同比增长68.1%。

其他收入增长也很不错,2025年为3180万美元,较2024年的1970万美元增长61.4%

孵化+收购拖累毛利率

虽然采取了这些措施有一定成就,但是海底捞餐厅层面的经营溢利率仅为8.7%,较去年同期下降1.4个百分点。

同时,整个特海国际2025年全年经营溢利率仅为4.4%,更是较去年同期下降2.4个百分点。

对于经营溢利率的明显下降,特海国际指出,主要原因是让利、营业开支加大和“红石榴计划”的持续投入。

所谓“红石榴计划”,是海底捞继2021年关店止损的 “啄木鸟计划”后,于2024年8月正式启动的多品牌孵化战略,旨在突破单一火锅品类的增长瓶颈,通过内部创业孵化及收购,打造覆盖全品类、全时段、全价格带的综合餐饮集团。

这一计划,一方面是分散单一的经营风险,另一方面也是为优秀员工提供创业通道。通过两大体系(员工创业的掌勺人体系、总部主导的百姓厨房体系),海底捞在2024年就孵化了11个品牌共74家门店。2025年加上收购,海底捞旗下品牌增至20个,门店达到207家。目前已孵化或收购的品牌包括:焰请烤肉铺子、举高高、如鮨寿司、小嗨火锅、拾㧚耍、小嗨爱炸等等。

当然,这样的孵化+收购运作,对于资金的消耗是非常大的,短期间内也不容易产生实际的成果,直接拖累了经营溢利率。

“火锅大王”的三张王牌

特海国际是海底捞创始人张勇旗下的三个上市主体之一,于2022年12月在港交所上市。另两个主体一个是2018年9月在港交所上市以及2024年5月在纳斯达克交易所上市的海底捞(06862,HK;HDL),另一个是2016年7月在港交所上市的颐海国际(01579,HK)。

其中,海底捞做大中华区的门店,特海国际做海外门店,颐海国际则是做火锅底料、调味料等,面向全球供货。

张勇现年55岁,出生于四川省成都市简阳市,被称作“火锅大王”。

1994年,张勇跟女友舒萍(后来的老婆),以及施永宏及其女友李海燕,四个人凑齐8000块,在当地开了仅能容纳四张桌子的第一家海底捞店,之后以“服务至上”理念为核心向全球不断扩张。

随后张勇、舒萍夫妇加入新加坡籍,2019年以138亿美元身家成为新加坡首富,并相继成为《2021福布斯全球富豪榜》第75位、《2023年·胡润百富榜》第45位。

目前,舒萍担任特海国际董事会主席兼非执行董事。

相关文章

最新评论