力高新能二战IPO:业绩增长现金流持续“失血”、募资额两年增长12亿元

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:消费日报财经

消费日报讯(记者 刘锦桃)3月27日,力高新能源技术股份有限公司(下称“力高新能”)创业板IPO申请获深交所受理,这是其时隔一年半后的第二次闯关。

2023年6月,力高新能首次申请创业板IPO并获受理,但在经历两轮问询后,于2024年8月主动撤回申请。

作为国内第三方BMS(电池管理系统)领域的龙头企业,力高新能这次带着“更大的募资“规模卷土重来,相比于上一次IPO时7.35亿元的募资额,本次IPO力高新能拟募资19.25亿元,提升了12亿元。

招股书显示,报告期内力高新能业绩实现高增长,同时也伴随着高风险,其经营性现金流却持续为负,毛利率两年间骤降15个百分点;另外,公司在递表前半年以“地板价”突击激励高管,存在利益输送疑云。

1

业绩狂飙现金流却持续“失血”

招股书显示:力高新能系国内 BMS 龙头企业,长期专注于 BMS 模块的自主研发、生产、销售与服务,并基于 BMS 模块业务逐步拓展高压配电模块等新能源管理控制系统产品及 PCBA 组件、线束相关的电子电气综合应用解决方案业务。

作为国内最大的第三方BMS提供商,力高新能的行业地位较为稳固。根据NE时代统计,2025年公司在中国新能源乘用车BMS市场中装机量位列第三,仅次于比亚迪和宁德时代,在第三方厂商中排名第一,市场占有率提升至15.5%。其产品已进入吉利汽车、上汽集团、宁德时代、国轩高科等头部企业的供应链。

招股书显示,2022年至2025年前三季度(报告期内),公司营业收入从5.59亿元飙升至19.16亿元,最近三年复合增长率高达70.85% 。与此同时,公司的归母净利润同步走高,从2022年的9068万元增至2025年前三季度的2.12亿元。

不过,与营收、净利润高增形成鲜明对比的是,力高新能的经营活动净现金流持续为负,且缺口在2025年前三季度急剧扩大,现金流与业绩出现了严重的背离。

招股书显示,报告期内公司经营活动产生的现金流量净额分别为-4575.52万元、-8264.94万元、-167.12万元和-2.71亿元。这意味着,尽管公司账面盈利丰厚,但实际经营活动在持续“失血”。

这种“增收不增现”的异常现象,核心症结在于应收账款的大幅攀升。报告期各期末,公司应收账款余额从2022年的3.63亿元激增至2025年9月末的12.16亿元,两年多时间增长超过两倍。

力高股份在风险提示中称,未来如果公司欠款客户的资信状况或经营状况发生变化,可能存在部分款项不能及时回收的风险,进而影响公司经营性现金流入,对公司经营产生不利影响。

值得警惕的是,力高新能应收账款占营业收入的比重始终维持在60%左右的高位,2023年甚至一度达到70.82%。此外,应收账款周转率也从2022年的2.27次降至2025年的1.75次,远低于行业均值3.02次。这意味着公司回款周期不断拉长,资金被客户大量占用。这种高增长建立在“账面富贵”之上的模式,其盈利质量和可持续性值得警惕。

2

毛利率两年骤降15个百分点

如果说现金流问题反映的是经营质量,那么毛利率的持续下滑则直接冲击着公司的核心盈利能力。

招股书显示,力高新能的主营业务毛利率从2022年的44.89%一路下滑至2025年1-9月的29.87%,短短两年多时间,跌去15个百分点,跌幅超过三分之一。

核心产品BMS模块的毛利率同样不容乐观,从2022年的45.35%降至2025年1-9月的39.99%。2024年较2023年单年下滑幅度达7.68个百分点,呈现加速下滑趋势。

并且,力高新能的毛利率下滑速度远超行业平均水平。同期可比公司平均毛利率从36.58%降至31.94%,下滑4.64个百分点,力高新能的下滑幅度较行业均值高出5.98个百分点。

作为行业龙头,力高新能本应具备更强的议价能力和抗压能力,但实际情况恰恰相反。公司解释称,毛利率下滑主要受新能源汽车降价潮向上游传导、原材料价格波动以及产品结构调整等因素影响。但如此剧烈的下滑速度,不得不让人对其核心竞争力和定价能力产生质疑。

值得一提的是,该公司的毛利率与存货周转率的“异常组合”同样值得关注。2025年1-9月,力高新能主营毛利率29.87%,仍略高于行业均值28.76%,但其存货周转率仅2.64次,远低于行业均值的4.09次;应收账款周转率只有1.75次,不及行业均值3.02次的六成。

有行业人士指出,通常情况下,毛利率较高的企业产品竞争力更强,存货周转和回款速度应优于行业平均。而力高新能呈现的“高毛利、低周转”格局,其高毛利可能并非源于产品竞争力,或更多来自会计处理或收入确认的“技巧”,真实性存疑。

另外,力高新能存在客户集中度高的问题。报告期内,公司向前五大客户的销售收入占比始终居高不下,2023年以来更是超过80%。2023年对单一客户国轩高科的收入占比达46.53%,逼近50%的监管红线。

对单一客户的高依赖,一方面保障了收入的稳定性,但另一方面也极大地削弱了公司的议价能力和抗风险能力。一旦核心客户出现经营困难或更换供应商,或将对公司造成致命打击。

3

“地板价”突击激励高管

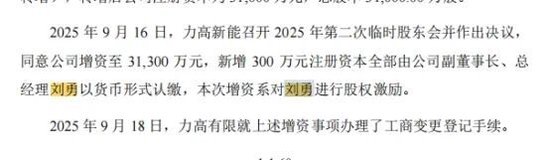

在IPO递表前半年,力高新能的一笔股权激励操作引发了广泛质疑。2025年9月,公司对副董事长、总经理刘勇实施股权激励,刘勇以1元/股的极低价格获得300万股公司股份,对应公司0.82%的股权。

这一价格与此前的外部融资价格形成天壤之别。2022年12月,万华电池增资入股的价格高达50.41元/股;2022年10月,中石化资本增资价格为44.26元/股。也就是说,短短两年多时间,激励价格仅为外部融资价的约五十分之一,如此巨大的价差,其定价公允性令人怀疑。

这种递表前的低价突击激励,被市场普遍视为变相的突击利益输送。不仅稀释了原有股东权益,也暴露了公司治理层面的重大瑕疵。

此外,力高新能的多家供应商存在社保缴纳人数异常的情况。招股书显示,2022年公司新增的第二大供应商安亚半导体(苏州)有限公司,当年社保缴纳人数仅为1人,而力高新能当年向其采购金额高达4002.20万元。

该供应商成立于2021年11月,成立次月即开始向力高新能供货,次年便跃升为第二大供应商。其关联公司苏州兴凯恒更是在成立当年社保缴纳人数为0人。这种供应商规模与供货金额严重不匹配的现象,被质疑交易的真实性以及是否存在关联关系。

4

IPO募资增长12亿元产能却下滑

力高新能面临的更大挑战来自行业格局的深刻变革。BMS作为新能源汽车的核心技术之一,整车厂和电池厂均倾向于自研自产,以实现成本控制和软硬件协同优化。

根据GGII数据,第三方BMS厂商的市场份额从2020年的31%快速下滑至2022年的22%,呈逐年萎缩趋势。2022年中国锂电池BMS装机量TOP10企业中,排名前三的比亚迪、宁德时代、特斯拉均为电池厂或整车厂,三者合计市占率高达52.3%。

在行业竞争加剧的背景下,力高新能的产能利用率也遭遇瓶颈。报告期内,公司BMS模块的产能利用率虽有所提升,但仍处于较低水平,2023年以来维持在60%左右,2025年1-9月更是降至59.66%。

招股书显示,力高新能本次IPO拟募资19.25亿元,其中相当部分用于产能扩张。在产能利用率不足六成的情况下大规模扩产,其新增产能的消化能力存疑,募投项目的合理性备受关注。

NEWS

消费日报财经是《消费日报》社打造的财经新媒体平台

对于本公众号发布的所有原创内容享有著作权

转载请注明来源出处,侵权必究

投稿、爆料电话:15210062950

邮箱:xfrbcjqmt@163.com

如有版权和其它问题需要同本账号联系的,请在文章发布后30日内进行。

相关文章

最新评论