净利增速最低0.74%、最高3.18%,六大行的胜负手在变化

“金融是现代经济的血液,我们希望工商银行提供的血液得有A型血、B型血。当然还要有一些其他特殊类型的血液,并且这个血液还要有一定的量。”“建设银行将坚定不移推动内涵式高质量发展。”这是工商银行行长刘珺、建设银行行长张毅在2025年年度业绩发布会上的发言。农业银行副行长林立则认为,未来2~3年,商业银行发展的分水岭在于风险管理能力。

不难看出,面对严峻复杂的经营环境,降本增效已成为商业银行关键词,国有大行也将更加强调成绩单的多元化、综合化优势。从盈利情况来看,去年六大行营收和净利润增速整体有所回暖,但增速差距依然较大,最低是工行的0.74%,最高为农行的3.18%。在新的形势下,银行收入来源和成本结构上的差异正在显现。

盈利增速差距拉大

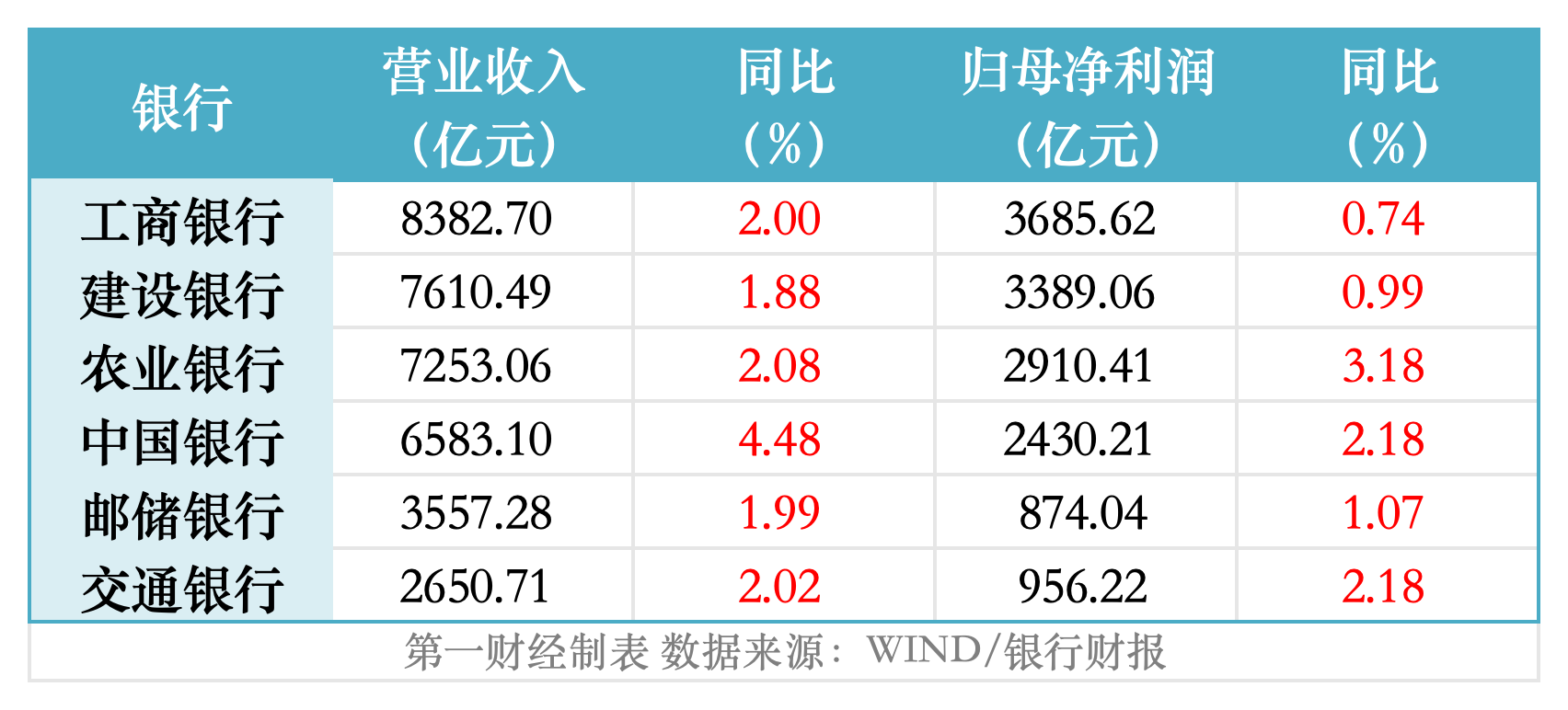

2025年,六大行共计实现营业收入3.6万亿元,比上年同比增长约825亿元,增速2.34%;实现归母净利润1.42万亿元,同比多赚约231亿元,增速1.65%。

其中,工商银行营收在8000亿元以上,接近8383亿元;建设银行、农业银行营收在7000亿元以上,分别约为7610亿元、7253亿元;中国银行营收规模在6000亿元以上,约为6583亿元。归母净利润方面,工商银行、建设银行去年分别赚了约3686亿元、3389亿元,农业银行、中国银行分别赚了约2910亿元、2430亿元。

邮储银行、交通银行去年营收分别在3557亿元、2651亿元左右,但后者赚钱效率依然更优,二者去年归母净利润分别约为874亿元、956亿元。

从绝对值来看,尽管形势严峻,但各行都实现了盈利总量的历史新高。而近年来,随着宏观环境变化,微观层面的机构定位、战略差异等明显拉开了大行之间利润增长的节奏。

2025年,六大行归母净利润增速最高的依然是农业银行,为3.18%,这也是该行连续6年在四大行中盈利增速保持领先;最低的是工商银行,为0.74%,连续3年维持1%以下低速增长。

这一分化趋势自2022年起加剧。如果只看四大行,2019年~2021年盈利增速首尾差距分别为0.83个百分点、1.73个百分点、2.01个百分点;2022年~2025年,这一差距分别为3.96个百分点、3.12个百分点、4.22个百分点、2.44个百分点。

营收方面,相较于2022年~2024年工商银行、建设银行连续3年营收陷入负增长,2025年6家国有大行的营收增速已全部转正。其中,中国银行以4.48%的增速领先,建设银行最低,为1.88%,其余4家增速在2%左右。

利息净收入还没迎来拐点

是什么影响了大行的业绩增长?从结构上来看,作为银行传统的主要收入来源,利息净收入普遍继续承压。在此背景下,稳息差成效、非息收入补位情况、营业成本控制方向等都是影响大行盈利的主要因素。

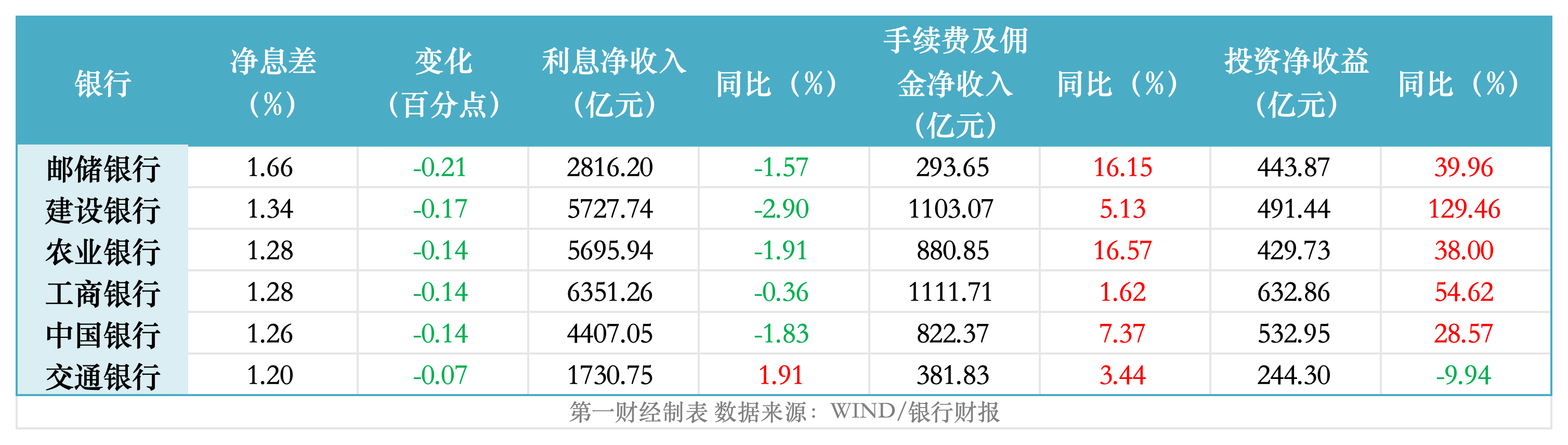

2025年,六大行合计实现利息净收入2.67万亿元,在营收中的比重约74%,比上一年的77%下降了近3个百分点。

除交通银行利息净收入继续维持同比正增长外,其余5家大行利息净收入都有不同程度减少,建设银行(-2.9%)、农业银行(-1.91%)、中国银行(-1.83%)降幅领先。相较于2024年,去年农业银行、邮储银行的利息净收入增速由正转负,交通银行同比增幅收窄;工商银行、建设银行、中国银行的利息净收入同比降幅收窄。

在资产负债规模继续扩张的背景下,生息资产的扩张速度和组成、净息差水平等都是影响利息净收入的关键因素。对于净息差进一步下行,在财报和业绩会上管理层的表述中,贷款市场报价利率 (LPR)下调、存款期限结构变动等仍是主因。但各行资产负债结构差异、稳息差的策略差异都会导致指标波动幅度不同。

2025年,六大行净息差普遍进一步下行,降幅最低为0.07个百分点(交通银行),最高为0.21个百分点(邮储银行),不过,除二者外,其余4家大行净息差降幅都有不同程度收窄,但降幅普遍还是在0.14个百分点以上。

此番下行后,大行中净息差水平最高的也已降至1.8%以下,邮储银行继续以1.66%的净息差居首;净息差水平最低的交通银行则进一步降至1.2%的低位。

怎么看各行稳息差的策略?从一般性存款平均付息率和贷款平均收益率来看,前者降幅仍未赶上后者,因此存款付息成本的减少规模低于贷款利息收益下降的规模。在此背景下,利用自律机制规范背景下的同业成本优势增加同业负债等,也成为降成本的一个方向。

谁握住了财富管理热度

非息收入中,手续费及佣金净收入仍是各行的主要收入来源。2025年,资本市场的回暖让这一收入来源重新成为银行业的重要业绩支持,在2024年六大行该项收入全面下滑之后,去年该项收入均实现了同比正增长。

其中,个人客户优势明显的农业银行、邮储银行手续费及佣金净收入增速均超过了16%。其他四大行中,该项收入增幅最高的是中国银行(7.37%),最低的是工商银行(1.62%)。

手续费及佣金净收入增速缘何出现较大悬殊?整体来看,大趋势是财富管理业务向上拉动,银行卡、投行等业务向下拖累,几项业务的景气度都与宏观环境密切相关。表现较优者往往拉动项的增速更加迅猛,或者拖累项能够实现逆势增长,表现靠后者则反之,因各行业务结构和战略布局而异。

农业银行得益于理财和代销基金收入增加,去年代理业务收入大幅增长87.8%,但顾问和咨询业务、电子银行业务收入分别下滑超过9%、7%。

工商银行去年对公理财、个人理财及私人银行业务对应手续费收入同比增长19.4%、7.2%,养老金业务增长较好也拉动“其他收入”增长21.5%。但受市场环境变化等外部因素影响,银行卡、投资银行业务收入分别下降了7.3%、4.6%。

在建设银行的手续费及佣金收入中,资产管理业务收入因理财产品、基金管理费等收入增长同比增长78.78% ;代理业务手续费因为代销基金、债券承销收入增长实现了6.19%的增长。但同时,该行去年银行卡手续费、托管及其他受托业务佣金、顾问和咨询费均有不同程度下滑。

其他3家大行则有多个指标呈“反向”走势。邮储银行去年理财业务手续费收入同比增长约36%,同时该行深化“商行+投行”联动经营,投行业务逆势增长近39%,供应链融资、票证函等业务拉动其他业务手续费收入增长近29%,托管业务手续费收入也实现双位数增长。但代理业务逆势减少了8.55%,银行卡业务收入也减少了1.53%。

中国银行代理业务收入手续费同比增长26.67%,同时银行卡手续费逆势增长6.76%,业务体量相对较小的信用承诺手续费、外汇买卖价差收入分别下降了8.41%、3.86%。交通银行投行、支付结算业务收入降幅均超过10%,但理财业务、代理类业务收入分别增长了17%、10%左右,银行卡业务也逆势增长3.18%。

成本和其他非息成胜负手?

近年来,面对传统利息净收入压力,越来越多的银行向资金业务要利润,债券市场红利在财报中的存在感明显提升,尽管规模有限,但中收之外的其他非息收入也逐渐成为重要增长极。在今年的大行业绩会上,多位高管提到了提升金融市场研判能力和账户摆布能力的重要性。

2025年,工商银行、农业银行其他非息收入均实现了20%以上增长,邮储银行其他非息收入增速也接近20%,中国银行、建设银行该项收入增幅则分别接近30%、50%。

其中,投资收益是主要贡献力量。2025年,建设银行投资收益大增超129%,工商银行投资收益增幅也接近55%,邮储银行、农业银行该项收益增幅均接近40%,中国银行投资收益也实现了近30%的增长。上述5家大行去年投资收益均在400亿元以上,最高为工商银行,接近633亿元。

交通银行投资收益规模相对较小,且整体表现欠佳,去年该项收益为244亿元左右,同比下降接近10%,公允价值变动净收益也下降近65%。对此,该行表示,主要是受市场利率波动等因素影响,债券及利率衍生工具相关损益同比减少。

如果从支出角度看,最近几年,复杂经营环境下的拨备反哺作用在国有大行身上得到了充分体现。但随着资产质量的结构性担忧上升,各行倾向于进一步提高拨备覆盖能力。

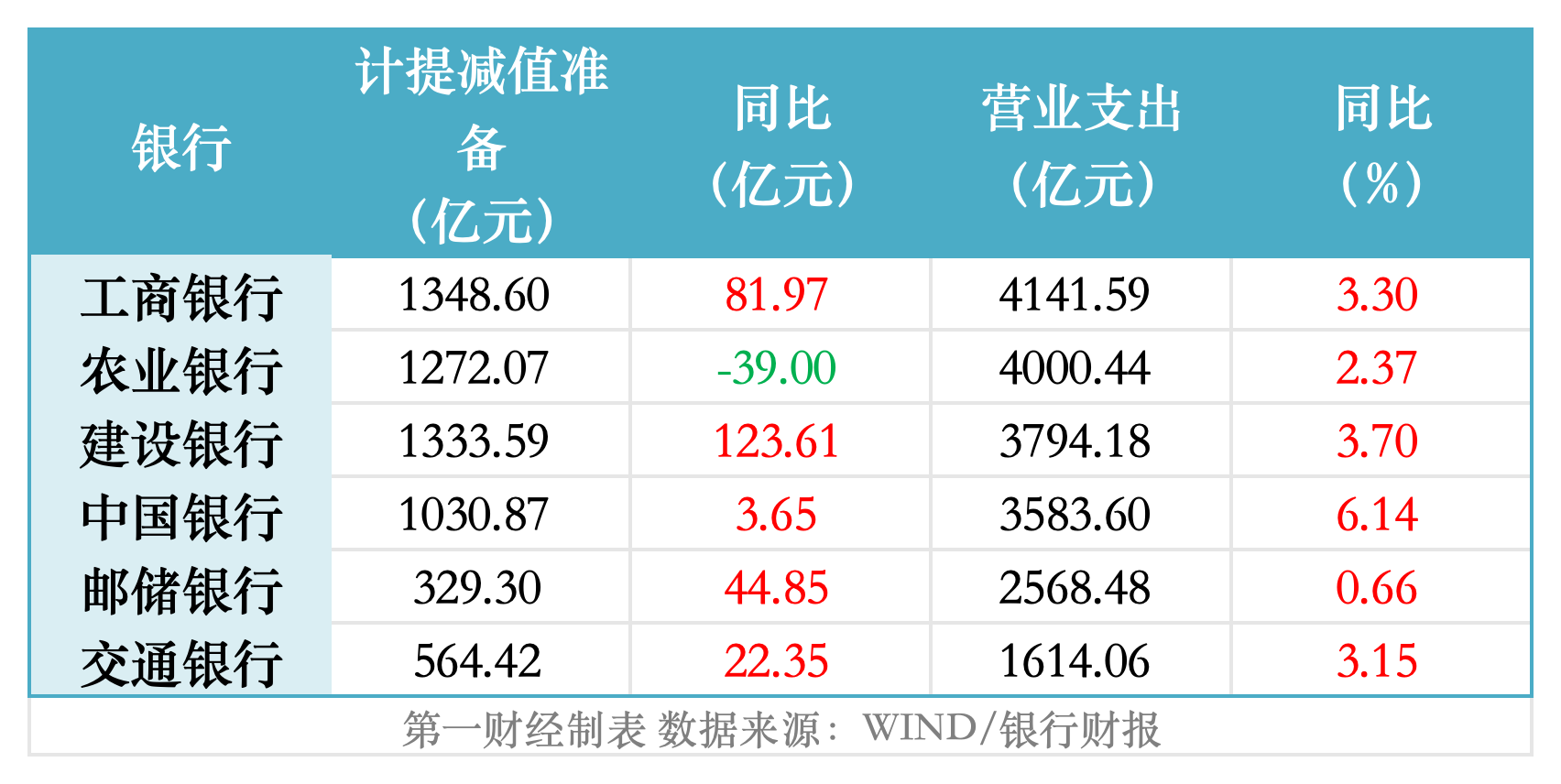

2025年,六大行结束了连续多年的拨备少计提,计提减值准备在去年增加了237.43亿元,总额约5879亿元。回顾来看,2020年~2024年,六大行计提减值准备金额分别约为7895亿元、7569亿元、6844亿元、6147亿元、5641亿元,其中,2023年同比降幅超过10%。

除农业银行去年拨备继续少计提39亿元外,其余5家大行计提力度均有不同程度提升。其中,建设银行、工商银行减值准备同比多计提约124亿元、82亿元。邮储银行、交通银行同比多计提规模分别在45亿元、22亿元左右。

业务管理费方面,去年六大行管理成本整体波动幅度不大,工商银行、农业银行成本收入比有小幅抬升,其他4家大行成本收入比有不同程度下降。2025年,工商银行、农业银行、中国银行、建设银行、交通银行成本收入比分别为28.05%、35.18%、27.84%、29.15%、29.3%,邮储银行因“自营+代理”模式等影响成本收入比更高,去年为62.1%。

相关文章

最新评论