禾信仪器,IPO之后曝出罕见一幕!国信证券是否助其“包装上市”?

来源:基本面力场

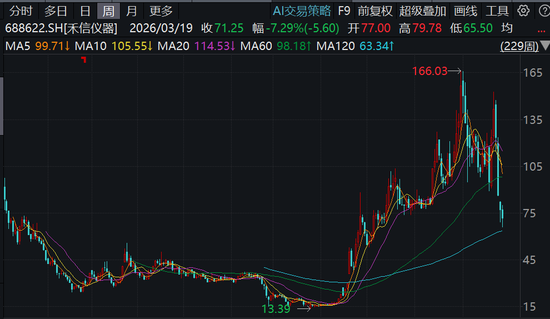

之前力场君就着有小伙伴吐槽被坑了一把的事儿,来聊了聊一向以乐观著称的券商研报眼中,未来三年都将亏损的禾信仪器(688622.SH)这家公司,在那篇文章里力场君就提到,禾信仪器在2021年IPO之后,从2022年开始便陷入亏损,一直亏到了2025年。

上市就变脸陷入亏损,是不是显得不正常了?随即力场君又回看了一下禾信仪器上市前后的表现,觉得可以称得上怪相频出了。

其实在禾信仪器上市前,就有些不同寻常,比如曾在不同时期发布的两版招股书中,下调了2018年度营业收入。但在上市前,业绩成长性还真不错,2019年和2020年净利润同比增幅分别高达131.96%和49.45%,哪怕是在临上市前夕的2021年上半年,净利润还同比大增了70.4%。

可随着2021年9月完成了上市之后,原形毕露得也太快了吧?在2021年上半年净利润还同比大增的基础上,2021年全年净利润同比却只有13.13%,与上半年的强劲表现形成了非常大的反差。再往后的剧本,大家都知道了,从2022年就开始了一去不回头的亏损。

就这个事儿,搁谁来看,谁不觉得这种前后反差太过刺眼?搁谁谁不觉得禾信仪器上市前的业绩强劲表现是有问题的?

力场君再说一个细节,在上市当年也即2021年,禾信仪器的研发人员人数有167人之多,2022年进一步扩张到201人。对此,禾信仪器也在招股书中多次强调了其研发实力和技术先进性。

可等到上市后,竟上演了非常罕见的一幕,根据2023年年报披露,当年末禾信仪器的研发人员压缩到了145人,较前一年度的201人砍掉了近三分之一;等到2024年末,研发人员更是只剩下43人在留守了。

对比这样一番前后的差异化表现,力场君就特别想问一句:禾信仪器在2021年IPO之前,有没有“包装上市”?作为这家公司IPO的保荐机构国信证券(002736.SZ),以及两位保荐代表人张华、魏安胜,有没有协助禾信仪器进行“包装上市”?

相关文章

最新评论