即便市值达5万亿美元,英伟达依旧被低估

专题:聚焦美股2026年第一季度财报

竞争日渐加剧,但这家 AI 芯片巨头股价表现疲软,市场未能充分认可其行业龙头地位

如今 AI 芯片赛道早已不再是英伟达一家独大,但它依旧是目前绝对的行业龙头,且在可预见的未来,这一格局大概率不会改变,这份行业优势本应获得市场重视。

然而近期市场态度截然相反。即便财报业绩亮眼,核心大客户资本开支预期持续走高,英伟达今年以来在芯片板块里走势依旧偏弱。

英伟达于周三盘后发布最新财报,而这份亮眼业绩似乎也难以扭转当前弱势行情。据市场数据机构法克赛特统计,这已是英伟达连续第十四个季度营收与营业利润双双超出华尔街预期,但财报公布后,其盘后股价依旧小幅下跌超 1%。

瑞银分析师蒂姆・阿尔库里认为,市场对这家 AI 巨头已然陷入明显的冷淡情绪,背后原因错综复杂。

财报发布前,英伟达收盘市值已达 5.4 万亿美元,稳居全球市值第一,且远超第二名谷歌母公司字母集团,市值差距超 7000 亿美元。要知道字母集团手握规模庞大、增速迅猛的云计算业务,自研 AI 模型实力强劲,同时 AI 芯片业务也在快速崛起。

今年英特尔股价暴涨超 200%,存储芯片厂商美光科技涨幅超 150%,市值也即将冲击万亿美元关口。

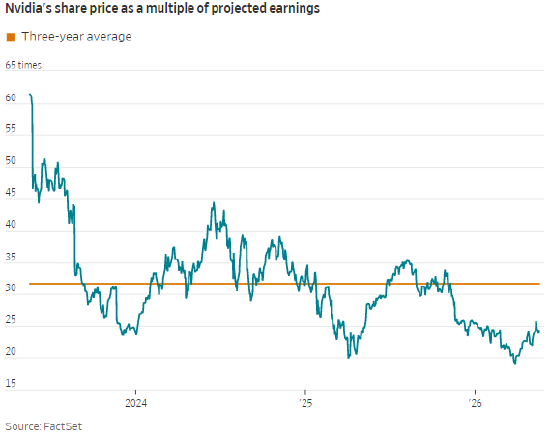

即便如此,英伟达独有的强劲发展前景,以及当前相对合理的估值水平,依旧值得投资者重新审视。

在同等体量企业中,没有任何一家公司能达到英伟达这般高增速,且增长势头还在持续加快。 英伟达预计,截至 7 月的本财季营收将达到 910 亿美元,同比近乎翻倍。标普全球市场情报数据显示,季度营收突破 500 亿美元的上市企业,整体同比平均增速仅为 14%。

英伟达的核心业务市场确实面临愈发激烈的竞争。

AI 算力需求不再单一依赖英伟达主打产品 GPU 芯片,英特尔、超威、安谋等企业的 CPU 芯片迎来切入良机。

对此英伟达也主动布局应对,推出可脱离 GPU 系统独立售卖的自研 CPU 产品,满足不同客户需求。公司在周三财报电话会上透露,本财年旗下 CPU 业务营收有望接近 200 亿美元,这一规模已逼近英特尔同期整体数据中心业务 220 亿美元的预期营收。

不过短期内,GPU 依旧会是人工智能算力领域的核心主力。

周三太空探索技术公司递交 IPO 招股书一事就足以印证这一点。SpaceX 着重提及旗下巨型数据中心全面搭载英伟达顶尖的格雷斯・布莱克韦尔算力系统,这套 GPU 集群更是其旗下 xAI 人工智能业务的算力核心。 此前 xAI 已与人工智能企业安思卓达成合作,未来三年内,对方每月需支付超 10 亿美元算力使用费。

市场存在一大隐患:随着 SpaceX 递交 IPO 申请、OpenAI 也即将启动上市,资金会进一步追捧新晋 AI 概念股,从而分流市场对英伟达的关注度。

但投资者更应看清资金真实流向。 去年 SpaceX 仅在 xAI 业务上的资本开支就高达 1240 亿美元,是其航天主业投入的三倍;即便目前该项业务仍处于自由现金流亏损状态,企业也明确表示后续依旧会维持高额投入。 马斯克旗下这家航天巨头,仅仅只是持续拉动英伟达营收暴涨的众多大客户之一。

相关文章

最新评论