增长超259%!化工股,拐点已至?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

2026年一季度,基础化工行业整体出现明显复苏信号。

Choice终端数据显示,A股基础化工板块整体一季度实现归母净利润392.85亿元,较2025年四季度(109.28亿元)增长259.49%,较2025年一季度(344.39亿元)增长14.07%。

在营业总收入方面,该板块整体实现总营收6058.51亿元,较2025年四季度小幅下滑0.63%。

整体盈利向好

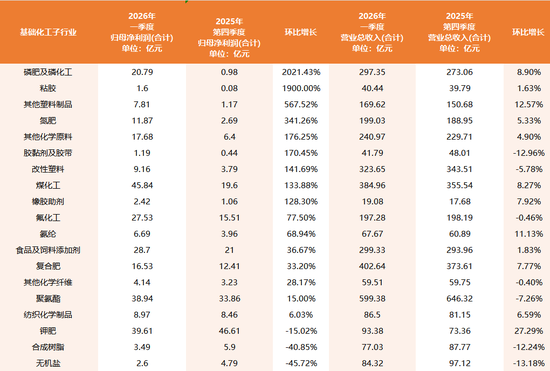

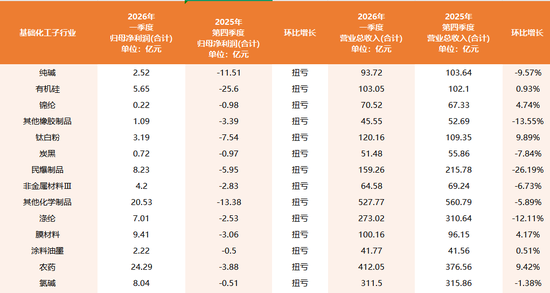

2026年一季度,子板块归母净利润环比增幅明显的是磷肥及磷化工、粘胶、氮肥、改性塑料、煤化工等;纯碱、锦纶、有机硅、钛白粉等多个子板块大幅扭亏。

制表:林玉莲

制表:林玉莲

例如,因磷化工+新能源双轮驱动增长,磷化工一体化龙头云天化盈利稳步增长,一季度实现归母净利润14.25亿元,同比增长10.39%,环比增长233.52%。

氨纶和粘胶长丝行业双龙头新乡化纤,一季度实现营业总收入22.17亿元,同比增长17.88%;归母净利润1.16亿元,同比增长319.52%。

这一改善主要得益于核心产品价格修复。根据百川盈孚数据,2026年一季度,氨纶均价为23522元/吨,同比-1.48%、环比+2.27%;价差均值为11129元/吨,同比+4.91%、环比+0.41%;粘胶长丝均价为43678元/吨,环比+0.41%,同比+0.41%;价差均值为35282元/吨,环比+0.02%、同比+3.33%。

煤化工龙头华鲁恒升同样表现不俗。一季度,公司实现归母净利润11.17亿元,同比增加57.96%。对此,公司解释称,业绩改善主要系本期产品量价齐升,叠加原材料价格同比下降所致。

国金证券在研报中表示,2022年化工板块盈利能力下滑后持续底部震荡,今年开始出现显著改善的趋势。从基本面角度来看,当前行业扩产周期基本结束且不少子行业盈利仍然处于周期相对底部,周期磨底结束后有望迎来修复;部分因为油价暴涨阶段性受损的板块,在调整后估值的性价比也开始逐渐得到体现。

大炼化盈利修复明显

炼化龙头企业一季度表现同样抢眼。在10家炼化企业当中,9家实现归母净利润大增。其中,恒逸石化、上海石化、荣盛石化(维权)、东方盛虹等业绩改善明显。

以“三桶油”中的中国石化为例,其炼油板块修复明显。一季度,中国石化加工原油6202万吨,生产成品油3806万吨,同比增长2.3%。炼油板块息税前利润为189.36亿元,汽油、柴油产量均有所增长。公司表示,受中东地缘冲突影响,国际原油价格大幅上升,普氏布伦特原油现货均价为80.6美元/桶,同比上涨6.5%。面对3月份以来中东地缘冲突带来的冲击,公司动态调整生产经营安排,推动全产业链平稳运行。

目前,业内普遍看好出海方面的市场机遇。一位炼油产业链人士对记者表示,若中东地缘冲突结束,海外炼厂复产周期也相对偏长。国内龙头企业凭借成本与供应链优势,有望迎来市场份额与盈利双提升。

作为国内民营石油化工龙头企业之一,荣盛石化主导运营全球单体最大的炼化一体化项目4000万吨/年绿色石化基地。

“2026年一季度以来,全球化工品供给缺口扩大、价格普涨,为具备产能与成本优势的中国化工企业带来了承接全球订单的历史性机遇。”荣盛石化有关负责人对上证报记者表示,2026年,公司将持续拓展化工品出口空间。

东方证券表示,中国企业以资本出海形式在中东发展的进程有望大大加快。本就处于衰退周期的日本、韩国、欧洲等石化企业受到进一步的打击,其落后装置可能加速退出,有望使得石化行业景气度整体修复的速度加快。

作者:林玉莲 曾庆怡

相关文章

最新评论