排行榜|上市险企省分群雄争霸,国寿稳坐头把交椅,中坚险企高增长,市场两极分化加剧

来源:观潮财经

作为行业龙头,2025年中国人寿继续展现压倒性实力,上市险企前十大人身险分公司排名中其包揽前五席。其中,江苏分公司以824.66亿元拔得头筹,广东、浙江分公司共同构建“金三角”粮仓。太保寿险稳居第二梯队,江苏、浙江、广东等核心区域保持稳定输出。

阳光人寿与人保寿险在江苏、安徽等地实现高增,分别以90.75%和88.61%的爆发式增长领跑,苏、皖、浙、京、沪等战略重镇集体发力,成为中坚险企虎口夺食、价值翻倍的关键动力。

财险方面,人保财险继续展现强劲统治力,广东、江苏、浙江稳居“第一梯队”,占据前五席中的四席;平安财险增量亮眼,京沪市场表现分化,太保财险精准发力,阳光财险在小基数下实现“多点开花”,前三名跨入500亿俱乐部,头部效应显著。

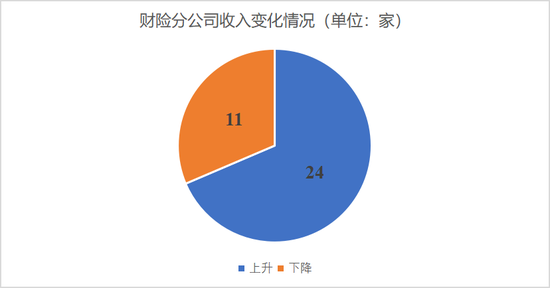

阳光财险沿海及中部省份保费波动明显,人保财险福建分公司虽规模最大仍出现下滑。35家主要财险分公司中,24家收入上升,11家下滑,“冰火两重天”态势凸显部分险企当下的市场压力。

注:中国平安未披露寿险子公司分公司数据,因信披口径问题,本文未含平安寿险分支机构。

01

人身险|国寿垄断前五、太保稳守第二梯队,长三角、大湾区成省分角力核心

2025年人身险省级分公司保费排名显示,中国人寿继续展现头部势能,包揽规模前五席。其中,江苏分公司以824.66亿元成为唯一突破800亿元的省级机构,头部集中度进一步提升。

中国太保则稳居第二梯队,江苏、浙江、广东等核心区域保持稳定输出。长三角与大湾区仍是上市险企竞争最激烈的主战场,省级分公司的经营能力直接影响到总公司的增长质量。

中坚险企中,阳光人寿与人保寿险则在江苏、安徽等地均实现高增,但上海、山东等成熟市场仍处弱势,显示其在核心区域突破仍面临头部险企挤压的问题。

从增量方面看,浙江一省贡献4家“增量十强”,成为年度最活跃的区域,也折射出当前寿险竞争正在从规模扩张转向区域价值深耕。

保费收入TOP10:国寿独占5席、太保包揽后5

2025年人身险区域争霸赛中,中国人寿以强悍规模包揽榜单前五,而太保寿险则稳据后五席。苏、粤、浙等经济重镇在张文亮、陈恒伟等“封疆大吏”的掌舵下,依然是各大头部险企寸土必争的战略粮仓。

中国人寿凭借深厚的渠道根基,强势包揽了榜单的前五席位。其中,江苏省分公司以824.66亿元战绩拔得头筹,成为全榜单唯一的“800亿级”巨舰,与广东分公司、浙江分公司,共同构筑了国寿坚实的“金三角”粮仓。

紧随其后的太保寿险则稳扎稳打,由吴根明挂帅的江苏分公司以340.11亿元领衔,占据了榜单“下半区”之首。

保费收入后10:阳光、人保上榜,发达区域的中坚力量突围仍艰

尽管每家上市险企公布的前几大分支机构都在其体系内排名靠前,险企体量的差距也较为明显。在2025年保费“后十”榜单中,阳光人寿与人保寿险在沪、苏、鲁等“黄金粮仓”省份的数据暴露出中坚险企在头部豪强垄断下突围的艰难,但也显示出其在传统大省仍有待挖掘的巨大提振空间。

阳光人寿与人保寿险体量较为相近,两家险企交替上榜,构成了这份略显沉重的榜单全貌。

其中,阳光人寿安徽分公司以33.71亿元的保费规模“垫底”,成为全表保费贡献最薄弱的一家。在上海、江苏、山东这些兵家必争之地数据情况,侧面折射出在国寿、平安等老牌豪强近乎垄断的极度挤压下,中坚力量在发达区域突围的艰难。

人保寿险在湖北、山东、安徽等传统大省的保费规模均徘徊在45-46亿元左右,相较于其庞大的集团背景,这些省份的“产出比”显然仍有巨大的提振空间。

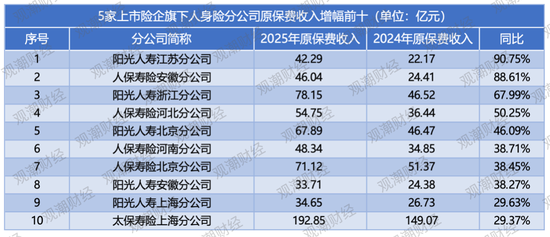

增幅TOP10:阳光江苏、人保安徽增近九成,核心省市成价值倍增引擎

阳光人寿江苏与人保寿险安徽分别以90.75%与88.61%的爆发式增长领跑,苏、皖、浙、京、沪等核心重镇集体发力,成为中坚险企虎口夺食,实现价值翻倍的关键引擎。

阳光人寿与人保寿险两家险企合力包揽了榜单前九席位,展现出强劲的增长韧性。

其中,阳光人寿江苏分公司以90.75%的惊人增速拔得头筹,保费规模从2024年的22.17亿元跃升至42.29亿元,几乎实现翻倍增长;人保寿险安徽分公司也不遑多让,凭借88.61%的增幅稳坐次席。

苏、皖、浙、京、沪等战略重镇集体爆发,即便是榜单末席的太保寿险上海也录得29.37%的增长。

降幅TOP10:人保四川唯一负增长

人保寿险四川以同比下降0.12%,成为榜单中唯一的负增长样本。负增长榜单中,位列榜末的新华保险河南则以8.07%的增幅成为承压区中表现最稳健的一员。

太保寿险独占五席,主要集中在山河四省及湖北等传统的人口与保费大省。

其中,人保寿险四川分公司以0.12%的微弱负增长处于榜首,成为全表唯一的负增长样本,太保寿险河南分公司,其219.25亿元的庞大体量在2025年录得2.86%的增长。

增量TOP10:国寿江苏81亿领衔,浙江成最大赢家

2025年上市险企分公司呈现“44升1降”的普涨格局,国寿江苏以81.39亿元增量领衔,浙江则凭借一省贡献四家“增量十强”的战绩,成为年度最具活力的区域增长极。

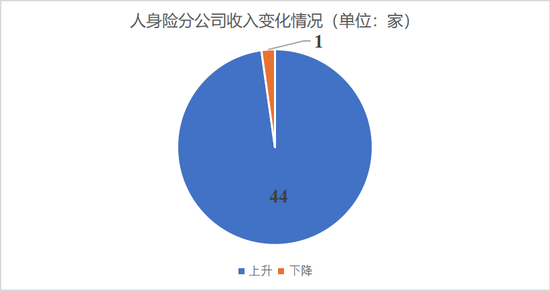

随着2025年上市险企年报的密集披露,人身险分公司的年度战绩也随之出炉。数据显示,在纳入统计的45家核心分公司中,多达44家实现了原保费收入的正增长,仅1家录得下滑,行业整体呈现出强劲的复苏势头。

在增量贡献的“第一梯队”中,中国人寿江苏分公司以81.39亿元的绝对增量位居全系统首位。

从区域分布来看,浙江成为2025年险企竞逐的最前线,在前十席位中罕见地占据四席,国寿、太保、阳光及人保的浙江分公司均榜上有名。

太保寿险在长三角及大湾区的深耕效应凸显,其沪、粤、浙、苏四地分公司的增量均挺进全国十强。

02

财险|人保领跑,平安后劲足

2025年,人保财险继续展现强劲统治力,广东、江苏、浙江三地稳居“第一梯队”,占据前五名中的四席,平安产险紧随其后,太保财险仅一分公司入榜。广东市场尤为激烈,人保广东与平安广东合力贡献超1100亿元保费,前三名均跨入500亿俱乐部,头部效应显著。

阳光财险分公司在保费榜单中普遍偏小,辽宁、四川、安徽垫底,经济大省分差明显呈“两极化”。尽管收入有限,但增幅榜上阳光财险表现活跃,山东、河南、四川分公司增速均超过5%。

平安财险展现强劲增长后劲,京沪市场表现分化,北京、上海分公司跻身前十。广东、浙江、江苏分公司增量亮眼,广东分公司增量达30.83亿元,太保财险精准发力。

中部及沿海部分省份保费普遍波动,河南、湖北降幅居前,沿海经济大省亦有多家分公司下滑。35家主要财险分公司中,近七成收入上升,但仍有11家出现负增长,显示部分中小险企在存量市场中面临严峻展业挑战。

保费收入TOP10:粤苏浙领跑,人保平安两强争霸

2025年,人保财险继续展现统治力,广东、江苏、浙江三地稳居‘第一梯队“,分层格局进一步显化。

人保财险占据6个席位,并包揽了前五名中的四席、平安产险占据3席、太保产险仅1家分公司上榜。

广东市场竞争最为激烈,人保财险广东分公司以 596.60亿元保费收入位居榜首,平安产险广东分公司则以微弱差距位居第二,两家公司合力贡献了超过1100亿元保费。江苏与浙江同样是财险重镇,人保财险江苏分公司与浙江分公司分列第三、四位,维持了强劲的增长态势。

前三名人保广东、平安广东、人保江苏均跨入500亿俱乐部,与第四名拉开近100亿元差距。而位列第十的平安财险江苏分公司保费收入录得249.80亿元,头部效应十分显著。

保费收入后10:阳光上榜,中型险企地方发展承压

公司间体量的较大差异,阳光财险“包圆”后十,分公司规模普遍偏小,经济大省的分差与江苏与广东呈“两极化”格局明显。

如果说“前十”榜单是人保、平安与太保的“大象起舞”,那么“后十”榜单则揭示了部分险企在特定区域市场的生存压力。

增幅TOP10:平安财险多地“逆势飙升”,浙分领跑全国

平安财险展现出强劲的增长后劲,京沪市场表现出现分化。太保财险精准发力,阳光财险则在小基数下实现“多点开花”。

在增幅前十的分公司中,平安财险独占4席,且表现异常稳健。平安财险浙江分公司以12.83% 的同比增幅高居榜首,其保费规模从234.92亿元跨越至265.07亿元。平安在四川、江苏、广东的分公司也悉数上榜,增速均维持在5.5% - 6.8%之间,实现了规模与增速的双重领跑。

太保北京、太保上海均跻身行业上市险企增幅前十。其中,太保财险北京分公司表现亮眼,以10.01%的增速位列榜单第二,显示出其在超一线城市政企客户及高端非车险业务上的深耕成效;太保财险上海分公司以4.73%的增幅列第十位。

险企体量原因,阳光财险虽然在保费收入榜单中表现一般,但在增幅榜上表现抢眼,占据3席。山东分公司表现最为强劲,增幅达9.70%。河南分公司与四川分公司排名第二、第三,显示出阳光财险在核心人口大省正处于加速扩张期。

财险老大人保财险仅有湖北分公司入围前十,或暗示在存量竞争时代,体量庞大的“老三家”正面临着不同的课题:人保倾向于稳健守成,而平安则在保持高基数的同时,依然展现出极强的市场渗透能力。

降幅TOP10:人保福建规模最大但略下滑,沿海及中部普遍波动

在降幅排行榜前十家分公司中,阳光财险占得6席,成为此次统计中负增长分公司数量最多的险企。其湖北、广东、安徽、河北、浙江、江苏分公司均出现不同程度的下滑。

太保财险河南分公司领跌,其2025年原保费收入为66.30亿元,较2024年的73.31亿元减少约7亿元,同比降幅达9.56%,是榜单中唯一降幅接近两位数的分公司。

规模方面,人保财险福建分公司的业务体量最为庞大,其2025年保费收入虽高达199.94亿元,但对比2024年的213.70亿元,仍出现6.44%的同比下滑。

区域方面,沿海及中部省份保费普遍波动。中部地区河南、湖北分公司分列降幅前二。沿海经济大省广东、福建、山东、浙江、江苏等保险重镇的分公司也均出现在降幅前十名单中。

增量TOP10:粤浙苏贡献核心动能,平安、人保双雄领涨

广东、浙江、江苏依然为财险市场的“定海神针”,平安、人保包揽增量前八,六成以上分公司实现增长。

从增量数据来看,榜单前八名被平安财险和人保财险瓜分,显示出头部“老大哥”在存量市场中依然具备极强的扩张力和渠道控制力。

平安财险广东分公司以30.83亿元保费增量位居榜单第一,即便基数已高达589亿元,依然维持了5.52%的中高速增长。平安财险浙江分公司紧随其后,增量达30.15亿元,其 12.83% 的同比增幅在前十强中一骑绝尘,展现出惊人的增长韧性。人保财险浙江分公司贡献了20.42亿元的增量,稳住了其在华东市场的领先优势。

人保财险在前十中占据半数席位,广东、浙江、江苏、湖北、四川五大分公司合力贡献了超过80亿元的保费增量。平安财险占据4席,不仅在粤浙苏表现抢眼,四川分公司也录得12.02亿元的稳健增长。

35家主要财险分公司中,24家实现收入上升,占比近七成,显示出行业基本面整体向好。然而,仍有 11家分公司收入出现下滑,这种“冰火两重天”的态势预示着部分区域市场或特定中小险企正面临严峻的展业挑战。

整体来看,上市险企头部马太效应加剧,长三角、大湾区仍是竞争核心主战场,头部巨头稳固基本盘,中坚险企依托重点省份实现高增,中小机构则面临区域展业与规模突围压力。

相关文章

最新评论