独角兽上海超硅“越卖越亏”,持续、稳定经营能力存疑

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:资市会

造血能力不足、资金紧绷、债务高企、“一股独大”、核心高管接连离职。

作者 | 资市分子

国产替代光环下,又一家半导体“独角兽”带着一份令人咋舌的成绩单,迫切地向资本市场求援。近期,上海超硅半导体股份有限公司更新了招股书并回复了上交所的问询,目前其IPO处于中止状态(财报更新中)。

表面看,这是一家专注于300mm(12英寸)大硅片、手握全球顶尖客户名单、代表着国产替代未来的明星企业,但细看一下问题不少:连续三年半的巨额亏损、始终无法转正的毛利率、高度紧绷的资金链,以及控制在创始人手中的绝对话语权。

当“国产替代”的宏大叙事遭遇骨感的财务现实,上海超硅这次的IPO,会是其腾飞的跳板,还是需要股民买单的一场“豪赌”?

01

三年半亏近39亿元

数据显示,上海超硅拥有一份光鲜的简历:成立于2008年,是国内较早从事大尺寸硅片研发的企业之一,产品覆盖200mm和300mm半导体硅片。公司拥有设计产能80万片/月的300mm半导体硅片生产线以及设计产能40万片/月的200mm半导体硅片生产线,已与全球前20大集成电路企业中的18家建立了批量供应的合作关系,客户名单星光熠熠,甚至包括全球头部的晶圆代工厂和存储芯片巨头 。

然而,背后是一个令人瞠目的财务窟窿。

根据招股说明书及问询回复数据,2022年至2025年上半年,上海超硅的营业收入分别为9.21亿元、9.28亿元、13.27亿元、7.56亿元,看似势头良好。再看净利润,却是另一番天地,同期分别为-8.03亿元、-10.44亿元、-12.99亿元和-7.36亿元。短短三年半时间,累计亏损高达38.82亿元。

更令人担忧的是,这种亏损并非因企业处于初创期没有收入,而是呈现出一种“干得越多,亏得越狠”的诡异状态。

报告期内,公司综合毛利率分别为-11.09%、-7.05%、-3.31%和-2.87%,始终在“水下”挣扎,从未浮出水面,自然也低于同行平均水平(30.54%、22.24%、13.26%、13.26%)。

为什么会出现这种“卖的越多亏得越多”的现象?

核心在“重资产”三个字里。半导体硅片制造是典型的资本密集型行业,单条300mm产线的投资动辄数十亿乃至上百亿元。上海超硅也在问询回复中坦言,公司300mm和200mm硅片产线累计投资总额超过160亿元,项目投资规模大、建设周期长,且在报告期内公司始终处于产能爬坡过程。

如此庞大的资本开支,体现在财报上就是巨额的折旧摊销费用。报告期内,上海超硅计入成本费用的折旧摊销金额分别为2.50亿元、3.10亿元、4.14亿元和2.58亿元,占当期亏损金额的比例分别为31.10%、29.75%、31.83%和35.04%。显然,随着固定资产不断投入与转固,相关折旧摊销费用相应提升,造成了公司亏损幅度的扩大。

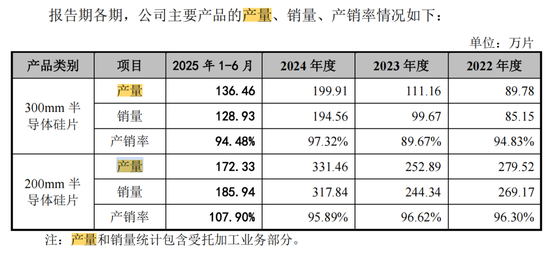

虽然公司300mm硅片产线设计产能高达80万片/月,但直到2025年上半年,实际产量才爬坡到约22万片/月;200mm硅片产线也是同样状态,2025年上半年月均约28万片,实际产量离盈亏平衡点相去甚远。

按照上海超硅的预计,若2028年300mm硅片及200mm硅片月均出货量达到66万片/月、34万片/月,300mm硅片中外延片销量占比达到31%,200mm硅片中氩气退火片、SOI硅片、外延片销量占比分别达到21%、13%、11%是大致的盈亏平衡点,“预计公司2028年可实现盈利”。根据公司描述,目前制约产能的瓶颈设备是抛光机。

更忧心的是产能没上来,成品的却卖不上价。由于产品单位成本高于售价,公司不得不对存货计提大量跌价准备。报告期各期末,存货跌价准备金额分别为2.47亿元、3.09亿元、4.33亿元和3.84亿元,成为吞噬利润的又一大黑洞。

02

极度紧绷的现金链

除了持续亏损外,上海超硅紧绷到极致的资金链,也似悬在头顶的达摩克利斯之剑。

招股说明书显示,报告期内,公司经营活动产生的现金流量净额持续为负,分别为-5.91亿元、-4.35亿元、-3.89亿元和-4.35亿元。各报告期末,公司货币资金余额分别为21.65亿元、11.44亿元、9.48亿元、6.99亿元,呈现急剧下滑趋势。

为了维持庞大的资本开支和日常运营,上海超硅开启大肆举债。数据显示,公司用以支持长期扩产的长期借款从30.53亿元激增至2025年末的59.82亿元;短期借款也从2022年末的5274.46万元增至2024年末3.82亿元,2025年6月末降为1.1亿元;再加上存货以及应收账款上的资金沉淀,上海超硅对资金的诉求愈加强烈。

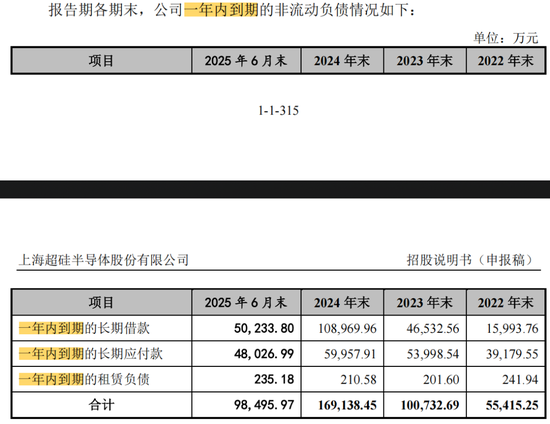

截至2025年6月末,公司一年内到期的非流动负债就接近10个亿,目前账上的货币资金不足7亿元,资金缺口明显。

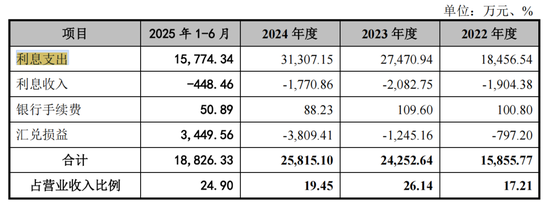

沉重的债务带来的直接后果是高额的利息支出。2022年,公司利息支出为1.85亿元,到了2024年,这一数字攀升至3.13亿元,成为继折旧摊销、存货跌价之后的又一项巨额“失血点”。

债务规模的急剧膨胀,让公司的资产负债率从2022年末的40.27%跃升至2025年6月末的57.65%,流动比率更是降至1.49(2024年末仅为0.98),意味着公司的短期偿债能力已经亮起了红灯。

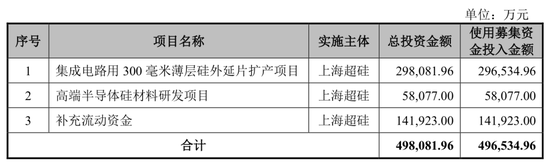

因此,此次IPO拟募集的49.65亿元中,有14.19亿元用于补充流动资金就显得尤为关键。这不仅是“补血”,如果IPO进程受阻或融资额不及预期,上海超硅所面临的将不仅仅是发展放缓的问题,而是资金链断裂引发的资金债务危机。

03

董秘、财务总监、核心技术人员接连离任

当一个企业在财务上面临巨大困境时,健全的内部治理结构和稳定的管理团队是抵御风险的最后一层防线。然而,在这两方面,上海超硅同样暴露出了令人不安的隐患。

首先是极度失衡的股权架构。

上海超硅设置了科创板允许的“特别表决权”机制。根据安排,实际控制人陈猛及其控制的平台持有的A类股份,每股表决权相当于普通B类股份的8倍。通过这种“同股不同权”的设计,仅直接持有公司0.71%股份的陈猛,加上其控制的平台,合计以11.78%的持股比例,掌握了公司51.64%的表决权。

虽然这种设计旨在保障创始团队在公司上市后仍能掌控公司发展方向,但其带来的风险也是显而易见的。在这种架构下,陈猛拥有的表决权和承担的股东责任是不匹配的,但当公司经营出现问题时,如何保障中小股东利益?

招股说明书也坦言,存在实际控制人利用控制地位,通过行使特别表决权或其他方式对公司经营决策等事项造成不利影响的可能,从而对其他股东利益造成损害。当缺乏有效的制衡机制,一旦决策出现失误,或因个人利益与公司利益发生冲突时,中小股东几乎没有反抗的余地。

其次是IPO关键时期的核心高管动荡。

2024年9月,公司董事会秘书王全胜离任,同时离任的还有监事巫文捷、孙犁;同年12月,财务总监/副总裁的王锡谷也挂印而去;2025年5月,董事/副总裁/核心技术人员彭海鲸离任。

作为企业对接资本市场的窗口和掌管财务大权的核心角色,董秘和财务总监在IPO关键节点相继离职,其背后的原因耐人寻味。尽管公司强调人员调整是公司根据实际经营需求做出的相关安排,但这种高强度的“换血”无疑会让监管层和投资者对公司的稳定性和管理能力产生深深的疑虑。

此外是公司历史沿革中的问题。报告期内,上海超硅及其子公司曾涉及多起诉讼,诸如股东出资纠纷案、股东资格纠纷案、股权代持纠纷案、股权确权纠纷案,如与股东陶安美的决议效力纠纷等。

虽然公司宣称这些纠纷已一一了结,但这些历史遗留问题暴露了公司在早期股权管理和规范化运作方面的不足,也为公司治理的规范性打上了一个问号。

对于造血能力不足、资金链紧绷、债务高企,核心高管关键期接连离职的上海超硅,科创板IPO能成吗?

相关文章

最新评论