均普智能定增募资补流背后报表“虚”?机器人收入不足四百万拟募5.5亿扩产

出品:新浪上市公司研究院

文/夏虫工作室

核心观点:均普智能营收规模持续多年维持20亿元以上,为何定增募资又需要补流?值得注意的是,公司尽管业务规模大,但公司报表质量堪忧,其一,从公司自身造血能力看,公司业绩有规模无利润,出现毛利无法覆盖费用支出,部分合同业务毛利率水平与贸易业务相当;其二,公司存货高企,但出现存货跌价计提显著低于同行情形;其三,公司四季度收入确认极为波动,终验法收入是否重新考验报表真实性?需要补充的是,公司历年审计意见均为标准无保留。

近期,均普智能就定增问询给出答复。

此前,均普智能披露定增预案,公司拟向特定对象发行股票,募资不超过10.34亿元。此次募资,公司主要用于智能机器人研发及产业化项目、医疗健康智能设备应用及技术服务能力提升项目、信息化建设项目及补充流动性资金,其中,智能机器人研发及产业化项目拟募5.51亿元,占募资额近53%,其次公司补流资金占比第二大,占募资额近30%。

均普智能此次10.34亿元定增募资计划随即引发上交所重点问询,监管审核主要围绕募资必要性及公司自身经营等问题展开灵魂拷问。

募资补流背后报表“虚”?

据公开资料显示,均普智能是一家全球布局的智能制造装备供应商,主要从事成套装配与检测智能制造装备、工业机器人及工业数字化智能软件的研发、生产、销售和服务,为新能源智能汽车、医疗健康、消费品及工业机电等领域的全球知名制造商提供智能制造整体解决方案。

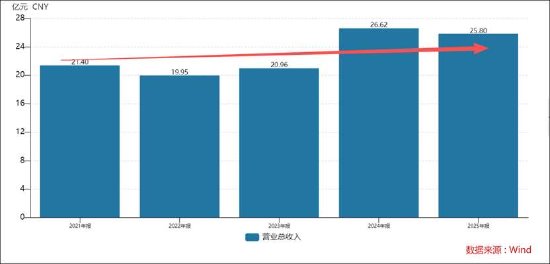

公司于2022年3月22日在上海证券交易所科创板上市。值得注意的是,公司营收常年维持在20亿规模以上,24年及25年营收规模超过25亿元。此外,2022年IPO募集资金总额15.6亿元,其中超募资金为6.69亿元。

在此背景下,均普智能为何又再次募资补流?

首先,从资金结构看,短期债务偿还压力较大。截止25年三季报末,公司的货币资金与交易性金融资产为6.26亿元,剔除保证金、未使用完的前次募集资金等受限资金3亿元后,公司可用资金规模仅剩3亿元左右。反观公司有息债务规模,其短期债务超6亿元,叠加长期借款,其有息债务规模超11亿元。

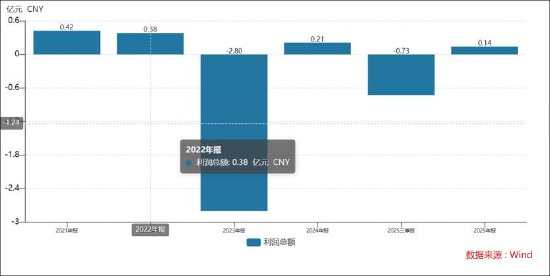

其次,从公司自身造血能力看,公司业绩有规模无利润,部分业务盈利或与贸易业务相当。近五年报表显示,公司尽管营收规模超过20亿元,但利润总额常年在亏损边缘上下浮动,盈利能力极差。

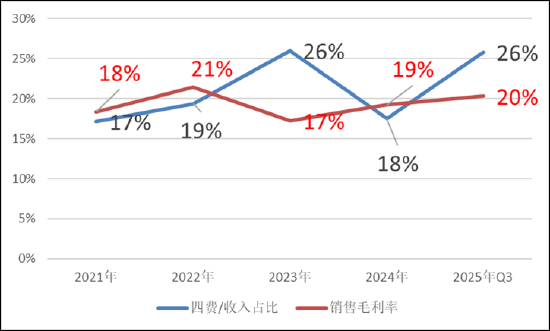

公司毛利率也极为波动。2021年至2025年前三季度,公司的毛利率分别为18%、21%、17%、19%、20%。我们注意到,公司有的财年期间,毛利率无法覆盖期间费用(三费+研发费)。2023年,公司毛利率仅为17%,而公司期间费用高达26%,中间剪刀差接近十个百分点。2025年前三季度,公司毛利率为20%,期间费用率为26%,依然无法覆盖期间费用。换言之,公司自身业务盈利难以覆盖相关费用支出。

根据公司披露合同项目,毛利率也极为波动,公司25年前三季度,最高毛利率可以达到39.44%,最低毛利率接近贸易业务水平,接近五千万元规模收入毛利率仅为1.84%。

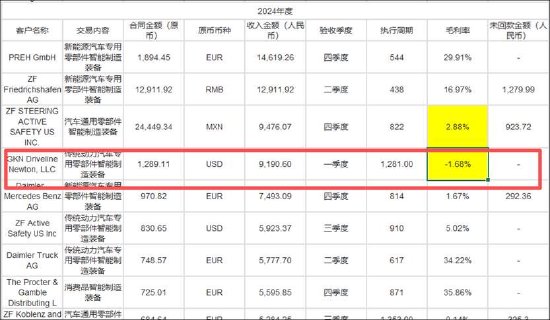

更为诧异的是,公司出现收入成本倒挂情形。2024年公司与客户GKN Driveline Newton, LLC的交易,主要为传统动力汽车专用零部件智能制造装备,其当年收入确认超9000万元,而毛利率却为-1.68%。至此,我们疑惑的是,为何公司不同业务毛利率如此波动?为何出现收入成本倒挂情形,盈利水平不低贸易业务这种交易是否具备合理性?

公司在公告表示,公司采用“以销定产” 的生产模式,主要产品具有高度定制化的特点,系根据客户个性化要求,进行设计、生产、加工、装配、集成的非标生产设备, 致使不同智能制造装备项目的生产投入存在显著差异。例如首次承接的新型项目通常在设计和装配环节投入较大,复制线或更新线项目则由于生产制造经验较为成熟而更有利于成本管控。同时,智能制造装备项目的不同生产阶段及实施周期亦是影响项目成本投入的重要因素。

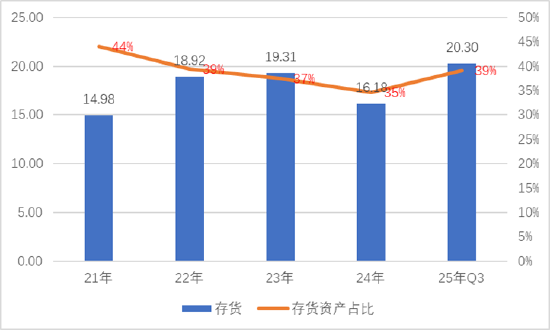

再次,公司出现存货高企,但出现存货跌价计提低于同行情形。2021年至2025年前三季度,公司存货账面价值分别为14.98亿元、18.92亿元、19.31亿元、16.18亿元和20.30亿元,占资产总额的比例分别为43.99%、39.36%、37.45%、34.61%和39.06%。

在如此高存货下,公司24年存货跌价计提比例显著低于行业均值,24年同行存货跌价准备计提比例为14.21%,而公司仅为3.46%。22年至24年期间,公司存货跌价计提比例分别为1.30%、5.90%、3.46%,也呈现出较大波动性。需要补充的是,公司23年存货跌价计提高于同行均值,22年低于同行均值。

对于存货跌价计提差异情况,公司解释称,公司按“以销定产”或“订单式生产”的模式组织生产或服务,期末在产品均有订单支撑,各期末公司在产品余额的订单覆盖率分别为199.91%、216.04%、195.56%及189.41%。报告期各期内,公司存货库龄以两年内为主,在产品周转率接近于1,在产品的订单覆盖率则接近于2,因而各期末在手订单的消化周期接近2年,公司存货库龄结构、在产品的周转周期及在手订单的消化周期较为稳定,与公司通常的项目周期6-24个月呈现匹配。报告期内,公司严格按照存货成本与可变现净值孰低原则计提存货跌价准备,跌价计提率处于同行业可比公司的合理区间范围内。

四季报收入确认波动背后:终验法收入确认需要警惕哪些风险?

2022-2024年度,公司第四季度营业收入占全年营业收入的比率分别为32.25%、27.94%和40.91%。可以看出,公司24年四季度收入确认占比较其他年份显著增高。对于这种四季度集中收入确认,是否需要警惕跨期收入确认等情形?相关报表真实性是否需要重新审视?

需要补充的是,均普智能收入确认时点为终验法,公司将终验时点前的生产投入计入在产品核算,待终验时点将在产品转入库存商品并转销计入营业成本。因而,在客户终验收之前的各个里程碑点,产线尚未处于交付状态,上述程碑点仅约束客户进行阶段性付款但其并未获得相应智能制造装备的控制权,仅当终验收通过后,客户支付尾款,即付讫除质保金外的剩余对价并获得产线的相应所有权。在终验收时点,公司智能制造装备订单/合同项下的权利义务转移至客户,公司产品正式达产由在产品转入产成品并实现销售。

业内人士表示,终验法作为一种极端的完工百分比法,或需要警惕存在人为条件收入可能性。终验法将收入确认时点完全依赖于最终验收报告,而验收时间可能受到多种因素影响,其一,企业可以通过与客户协商延迟或提前验收时间,其二,验收流程本身可能存在主观判断空间,其三,项目完工与实际验收之间可能存在时间差。此外,需要警惕终验法会导致企业收入波动较大,特别是对于一些项目周期跨年度的企业来说,甚至可能会造成跳跃式波动,不同财务周期的报表数据不具有可比性,从而间接影响投资者对标的直面理解。

需要补充的是,终验法虽然基于谨慎性原则,但其将收入确认完全依赖于最终验收时点的特性,确实为企业调节收入在不同会计期间的分布提供了可能性。这种调节可能通过操纵验收时间、利用税会差异、平滑期间利润等方式实现。企业在采用终验法时,必须确保其符合“控制权转移”的实质判断。

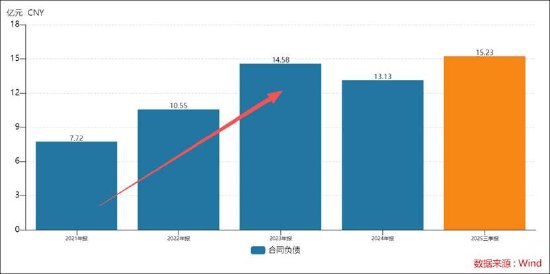

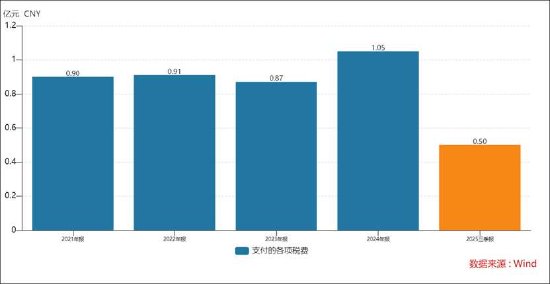

均普智能是否存在报表调节我们不得而知,但我们注意到,公司预收款近五年翻番增长,但支付税费似乎止步不前。以21年至23年为例,公司预收款由7.72亿元飙涨至14.58亿元,而公司支付税费不增反降。

此次募集资金有没有圈钱之嫌?

均普智能股价在机器人概念加持股价暴涨。公司股价低点时跌破3元/股,在机器人业务概念加持下,公司股价一度爆炒至16元/股。目前,公司股价回调至9元左右。

在三季度,公司着重浓墨重彩介绍了其机器人业务。据公告显示,在人形机器人领域,公司已构建起“本体研发-前沿研发-联合研发-独立生产”的具身智能机器人全栈技术能力,实现了人形机器人从研发到整机生产的自主可控,推动了具身智能从实验室到工业场景的规模化落地。7月,公司旗下宁波普智未来机器人有限公司(下称:普智机器人)首期产线正式投产启用,首期产线占地2000平方米,采用高度柔性化设计与全流程数字化管控。近期,该产线年产能由原定的1000台扩产至3000余台,为规模化生产提供保障。截至目前,普智机器人已经有超200台轮式和双足机器人成功下线。此外,作为智元机器人的核心合作伙伴,普智机器人为其提供轻量化外壳的设计、生产与装配服务,首批产品已顺利交付。

而此次募集资金主要投向机器人项目。那公司机器人业务含量究竟如何?截至回复出具日,公司已累计确认机器人销售收入390.72万元,占公司总营收比例不足0.3%。公司机器人业务在手订单金额达7317.26万元。

值得注意的是,募投项目效益测算的谨慎性被重点问询,尤其是智能机器人研发及产业化项目达产后预计实现年营收17.08亿元、毛利率23.34%的测算依据,公司需结合在手订单、行业增速及可比公司数据证明其审慎性。公司解释称,公司目前已持有7,317.26万元的在手订单、2,825.00万元的框架合同及1,200台委托生产需求,充分验证了市场需求,也为达产年11,942台的销售数量及170,826.35万元的销售规模提供了坚实支撑,整体测算具备可行性。

此外,公司前次募投项目反复延期等情形也引发监管问询。公司此前IPO募投的“均普智能制造生产基地项目(一期)”及“工业数字化产品技术升级应用及医疗机器人研发项目”两度延期,且部分闲置场地被用于对外出租“收租”,监管层要求公司就延期原因、资金使用效率及场地出租的合理性作出详细说明。

相关文章

最新评论