【二季报】碳酸锂:资源端扰动不断,估值上修

作者:谷静/F3016772、Z0013246/

一德期货有色金属分析师

要点速览版

格局转变

资源端扰动不断(非洲出口政策、国内云母复产推迟),碳酸锂有望从过剩向短缺转变,估值因此抬升。

二季度展望

津巴布韦锂矿出口政策与江西枧下窝矿复产存在不确定性。

供给乐观:价格区间【138000,168000】元/吨;

供给悲观:价格区间【140000,190000】元/吨。

内容摘要

供应端:澳矿Mt Marion矿山以及Wodgina矿山产量指引进行上修;非洲津巴布韦暂停锂精矿出口,对非洲供给量进行了下调;国内江西云母矿复产延后,对影响量进行了上调,所以调整后总供应量下降。

需求端:今年1-2月新能源汽车产量同比下降8.8%,但由于近期出口表现超预期,叠加汽车带电量提升以及重卡渗透率在提高,所以我们维持动力耗锂量20%的增速预期;储能方面,1月全球储能电芯市场延续高景气态势,头部储能电芯厂产能利用率维持高位,地缘政治导致市场能源转型需求愈加迫切,但短期地缘政治延缓甚至终止了部分中东地区部分储能项目的投放,暂维持年初对于储能出货量增速的预期不变。

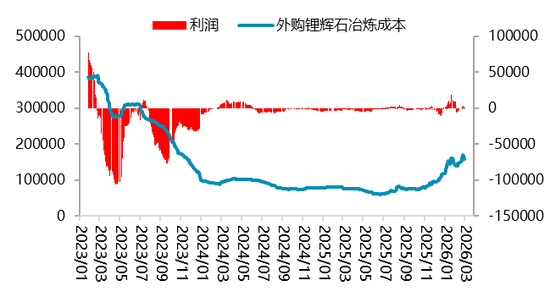

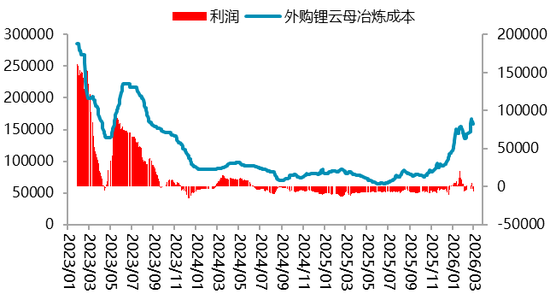

利润端:一季度,澳矿价格在1500-2300美元/吨区间内运行,根据矿企财报数据,2025年四季度澳矿运营成本在600美元/吨之下,所以一体化矿山利润非常可观,澳矿前期停产项目也多有复产准备;国内云母一体化成本多在6.5万元/吨之下,所以云母利润极好;对于外采而言,1月份外采锂辉石以及锂云母冶炼一度出现了较好的利润,但随着锂盐价格回落,海外辉石价格坚挺,外采锂辉石冶炼再次出现亏损。

核心观点

总体看,由于资源端扰动不断,碳酸锂过剩格局有望发生转变,估值因此抬升。二季度,由于津巴布韦锂矿出口政策以及国内枧下窝矿的复产存在不确定性,所以对二季度的供应量给出了两种不同的数据预估。根据对二季度月度供需平衡表的预估,我们对二季度碳酸锂盘面运行区间做出预估:

供给乐观预期下,价格密集运行区间预计在【138000,168000】元/吨;

供给悲观预期下,价格密集运行区间或在【140000,190000】元/吨。

01

2026年一季度碳酸锂市场回顾

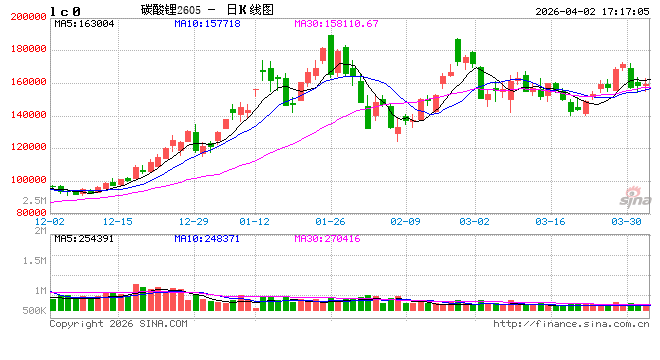

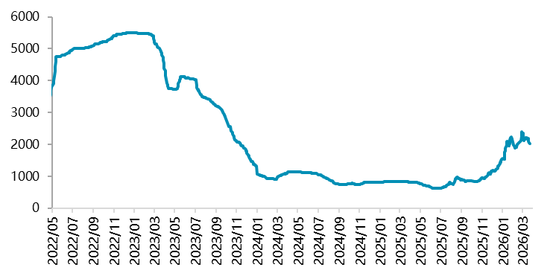

1.1 期价走势:国内外供应端扰动不断,盘面重心不断抬升

一季度盘面延续去年涨势,重心不断抬升,一度涨至近19万整数关口,随后回落,盘面开始维持【140000,190000】元/吨区间震荡,走势主要受供给、需求等多方面影响。供给端,国内江西枧下窝矿复产时间推后;非洲不确定性增加,津巴布韦暂停锂精矿出口以及尼日利亚增加征税;近期由于地缘政治因素,澳洲锂矿疑似柴油短缺,市场开始对澳矿供应产生担忧。需求端,今年1-2月新能源汽车产销同比呈现两位数下降。一季度,产业上、中、下游整体维持去库,尤其是碳酸锂库存去化明显,对盘面形成较强支撑。二季度,市场聚焦枧下窝矿复产、地缘政治对于产业链成本的抬升情况以及储能消费增速情况。

图 1.1:碳酸锂期价

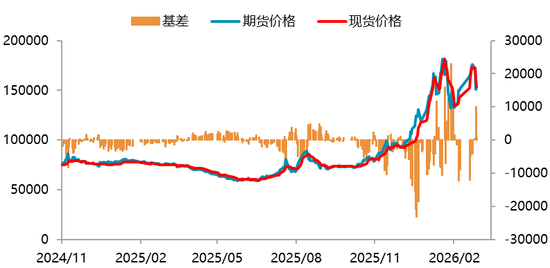

1.2 现货市场:期现错配,市场结构混乱,电工价差持稳

一季度碳酸锂盘面维持高位震荡走势,现货价格跟随盘面,电池级碳酸锂现货价格先抑后扬【119500,173000】区间内波动,当前在156500元/吨附近震荡;工业级碳酸锂先抑后扬【117000,169500】区间内波动,当前价格在153500元/吨附近震荡。当前市场上的贸易商存在一定困扰,就是价格上涨过程中,盘面大幅拉升,上游盐厂对标期货,贸易商拿货跟随期货价格大幅拉升,同时下游适配三方报价,不接受对标期货,所以贸易商面临着拿货跟期货大幅上涨,出货遭打压的现象,也就是期现联动幅度差异造成的困境,归根结底是上下游定价机制差异季内基差波动较大,电工价差长期维持在3500元/吨上下。

图 1.2:电碳基差(单位:元/吨)

图 1.3:电碳-工碳价差走势图(单位:元/吨)

02

基本面:全球供需分析

2.1 海外矿山:非洲锂矿开采以及出口政策扰动不断

矿山季度财报数据显示,Greenbushes矿山2025年四季度生产锂精矿35.2万吨,环比增10%,同比减10%,其化学级精矿厂三期(CGP3)在2025年12月18日处理首批矿石;皮尔巴拉锂业锂精矿产量为20.8万吨,环比减少7%,同比增长11% ,推进了Ngungaju加工厂(年产能约20万吨)重启相关的准备和评估工作,对影响效率的破碎机进行升级,目前还未复产落地;Mt Marion矿山2025年四季度工厂进料量增加,锂精矿总产量16.2万吨,环比增长11%,同比增长40%,年度产量指引由32-36万吨上调至38-42万吨;Wodgina矿山2025年四季度生产了17万吨锂精矿,环比下降3%,同比增长57%,年度产量指引从44-48万吨上调至52-56万吨;Kathleen Valley矿山2025年四季度锂精矿产量为10.5万吨,环比增长21%。

澳矿目前看,如果不发生地缘政治因素引发的能源危机,矿山的产量总体是正常增加的。

表 2.1:澳矿2025年四季度财报

南美矿山和盐湖情况:Cauchari-Olaroz项目年末已接近满产,生产成本跻身全球锂化工品生产企业最低梯队,PPG项目与二期扩建项目,是美洲地区最具潜力的两大锂化工品大型供应机会。2025年年度产量目标3-3.5万吨,最终全年产量34100吨,2026年碳酸锂产量指引35000-40000吨。SQM的阿塔卡玛盐湖2025年产量23.4万吨,2026年预计增加2万吨,雅宝的阿塔卡玛盐湖产区预计增加1万吨上下,SQM项目增量多以硫酸锂形式产出。所以,我们看到今年1月智利硫酸锂出口量创历史新高,达到2.78万吨实物吨,2月智利硫酸锂出口总量为1.21万实物吨,同样全部出口至中国,环比下降56.50%,但同比增长17.10%。

非洲锂矿山:一季度内非洲地区锂矿相关政策变动较多。2月25日,津巴布韦宣布无限期暂停所有锂原矿及精矿出口,覆盖在途货物。目前在津巴布韦的主要中资企业中,仅华友仍持有未使用完的有效出口配额。因此华友在完善新禁令手续的同时,可以继续出口其库存矿产品。中矿、雅化、盛新以及青山等公司本年第一批配额已基本使用完毕,需要完全按照新禁令要求去重新申请新的配额。目前新的申请要求尚未确定,所以后期需要持续关注新的申请要求。从目前的进度来看,津巴布韦禁止锂精矿出口影响会在5月份逐渐显现出来,每个月预估1.2万吨LCE的影响量,具体年内影响要根据企业新配申请情况看。

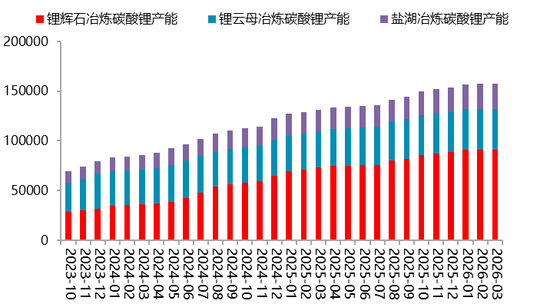

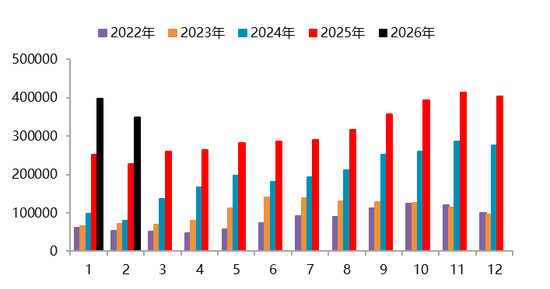

2.2 中国锂资源:冶炼总产能持续增加,云母占比持续回落

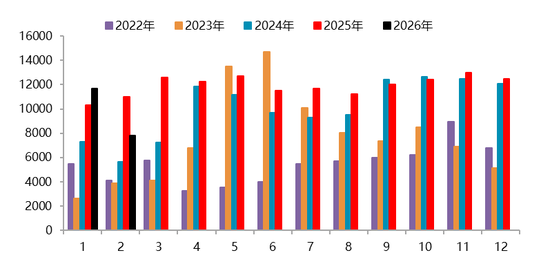

国内碳酸锂冶炼产能持续增加,截至今年2月份,碳酸锂总冶炼产能15.77万吨,主要增量依旧来自于锂辉石冶炼和盐湖冶炼。其中,锂辉石月度冶炼产能增至9.09万吨,占比57.64%;锂云母冶炼产能4.07万吨,占比25.81%;盐湖冶炼产能2.60万吨,占比16.49%。

图 2.1:国内冶炼产能情况

2.3 全球需求:地缘政治引发油价上涨,海外新能源汽车需求强劲

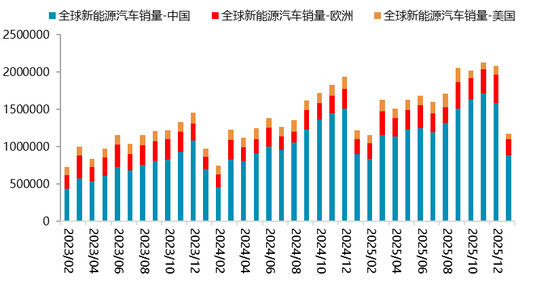

2026年,全球车市开局平稳,1月新能源汽车销量142万辆,渗透率达19.7%,延续了新能源市场的强劲增长。1月数据进一步显示,纯电动车型贡献了13.3%的市场份额,插电混动车型占比6.4%,新能源技术路线呈现多元化发展格局。分市场看,美国市场受政策调整影响,2025年新能源车销量172万辆,同比微降2%;2026年1月销量仅8.2万辆,同比下滑34%,市场增长承压。欧洲市场则保持高增长,2025年新能源乘用车销量386万辆,同比激增33%;2026年1月销量26.9万辆,同比增长13%,政策驱动效应显著。

图 2.2:全球新能源汽车销量(万辆)

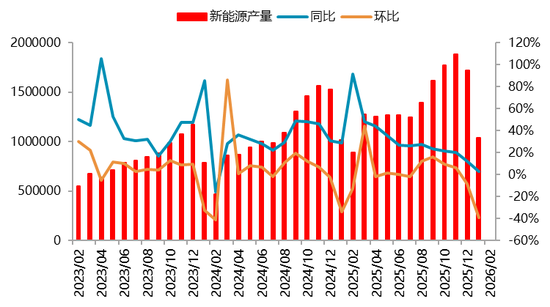

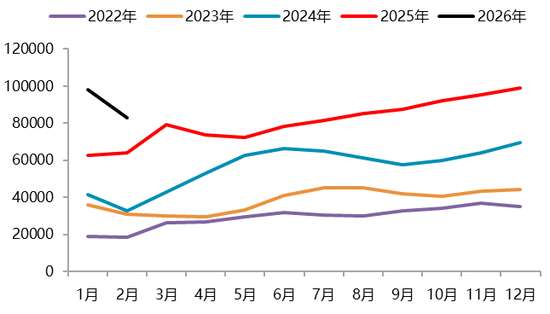

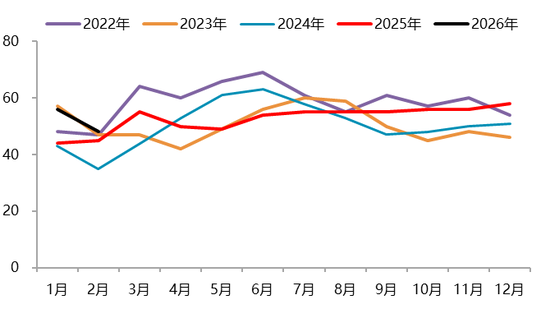

图 2.3:中国新能源汽车产量(万辆)

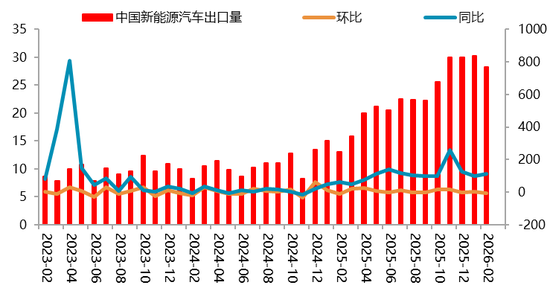

2026年2月,国内新能源汽车产销分别完成69.4万辆和76.5万辆,同比分别下降21.8%和14.2%,新能源汽车销量达到汽车新车总销量的42.4%。1-2月,新能源汽车产销分别完成173.5万辆和171万辆,同比分别下降8.8%和6.9%,新能源汽车新车销量达到汽车新车总销量的41.2%。其中,国内销量112.6万辆,同比下降27.5%;出口58.3万辆,同比增长1.1倍。

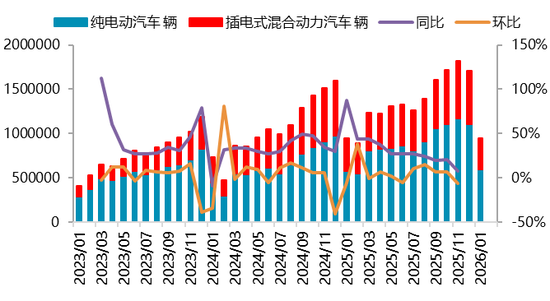

图 2.4:中国新能源汽车销量(万辆)

图 2.5:中国新能源汽车出口量(万辆)

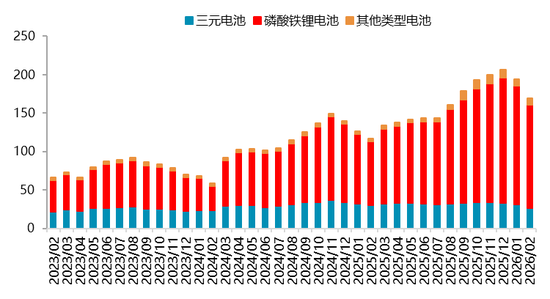

2.4 电池:电池维持高增长,储能占比增长

EVTank数据显示,2025年全球锂离子电池总体出货量2280.5GWh,同比增长47.6%,出货量的大幅度超预期增长主要来自于储能电池领域,尤其是中国之外的储能市场需求的拉动带动了全球储能电池,在2025年总体出货量达到651.5GWh,同比增长幅度高达76.2%,大部分出货企业来自中国公司。在新能源汽车领域动力电池领域,得益于中国市场持续推进以旧换新,新车型层出不穷,新能源汽车出口量翻倍增长等因素带动全球动力电池出货量增长42.2%至1495.2GWh。小型电池领域,新领域如AI、人形机器人、eVTOL等开启产业化应用的早期阶段,为未来小型电池创造了较大的市场想象空间,2025年全球小型电池出货量133.9GWh,同比增长7.9%。

根据鑫椤资讯数据,2026年2月全球锂电池产量202.6Gwh,同比增长42.2%。1-2月全球电池产量400.37GWH。其中,储能电池产量70GWh,同比增长150%。1-2月全球储能电池产量145GWH。

图 2.6:中国锂电池产量(单位:GWh)

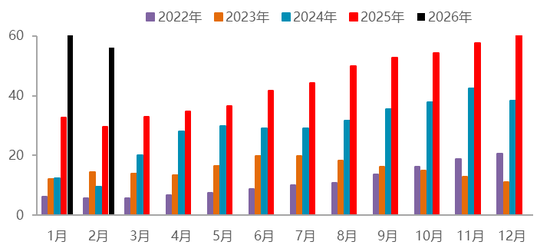

图 2.7:中国储能电芯产量(单位:GWh)

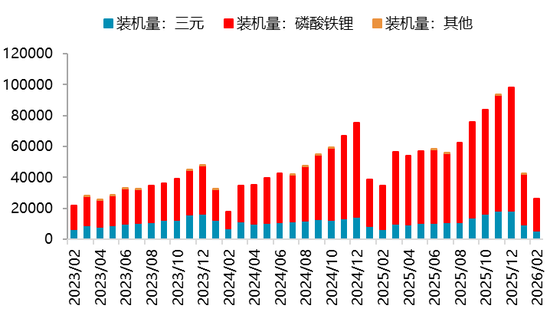

图 2.8:中国锂电池装机量(单位:GWh)

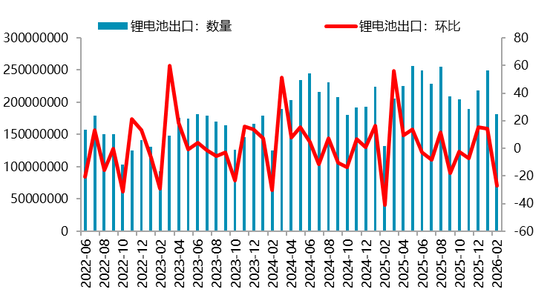

图 2.9:中国电池出口(单位:个)

03

碳酸锂基本面:国内供需分析

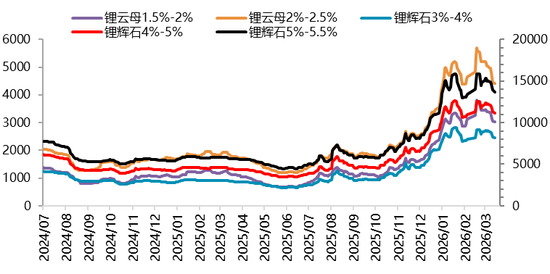

3.1 锂矿:矿价跟随盐价上涨,维持在高位水平

今年一季度锂矿价格随着锂盐价格反弹,从1500美元/吨附近的价格升至2387美元/吨,当前于2000美元/吨附近震荡;国内现货市场5%-5.5%锂辉石精矿价格从11150元/吨上涨至15850元/吨,目前于13650元/吨附近震荡,2%-2.5%锂云母价格从3550元/吨上涨至5700元/吨,目前于4400元/吨附近。

图 3.1:锂辉石6%CIF报价(美元/吨)

图 3.2:国内锂辉石与锂云母报价(元/吨)

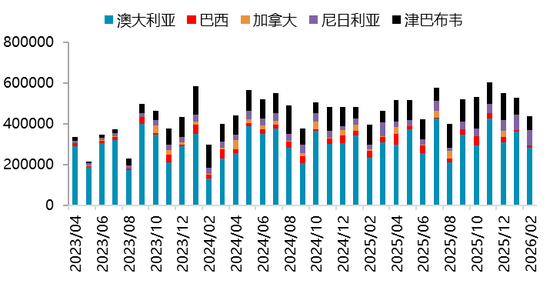

根据海关总署数据,2月中国锂辉石进口数量为55.77万吨,环比减少33.0%。其中从南非进口11.4万吨原矿,环比减少30.4%。其中从澳大利亚进口28.0万吨,环比减少22.8%,同比增加20.9%;自津巴布韦进口7.0万吨,环比减少18.5%;自尼日利亚进口7.7万吨,环比减少17.4%。

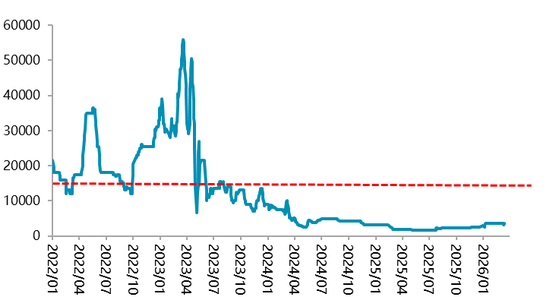

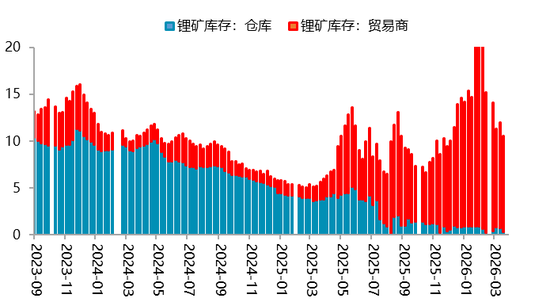

从港口库存数据来看,一季度锂矿进口量先扬后抑,春节期间库存有明显累积,年后随着辉石冶炼产能检修后复产,辉石冶炼开工率逐渐恢复,国内辉石港口库存开始回落。

图 3.3:锂矿进口:分国别(吨)

图 3.4:锂矿港口库存(吨)

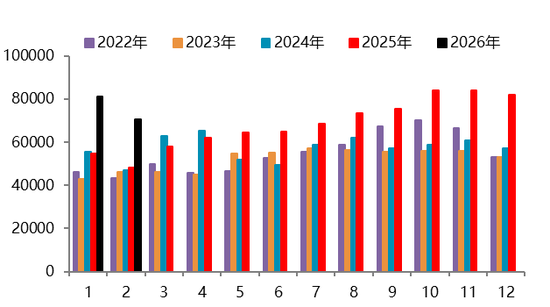

3.2 碳酸锂:辉石冶炼开工率提升,总产量维持高位

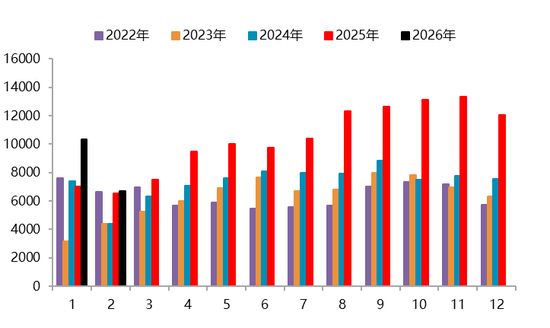

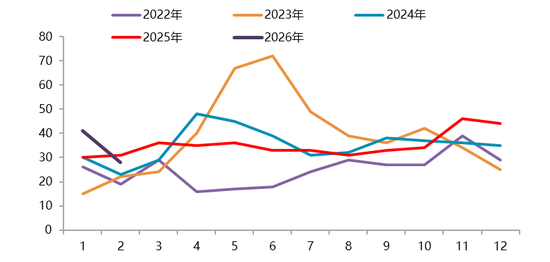

根据SMM数据,2月国内碳酸锂总产量为83090吨,环比下降15%,同比增加35%。1-2月国内碳酸锂累计产量18.10万吨,同比增长43.03%。其中,锂辉石产碳酸锂11.03万吨,占总产量的60.94%,同比增长58.75%;云母产碳酸锂2.42万吨,占总产量的13.37%,同比下降6.71%;盐湖提锂2.94万吨,占总产量的16.23%,同比增长50.44%;回收1.71万吨,占总产量的9.45%,同比增长47.63%。

图 3.5:碳酸锂总产量(吨)

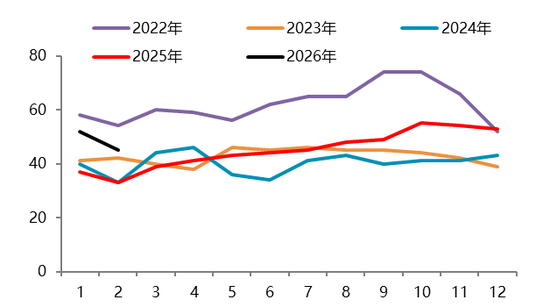

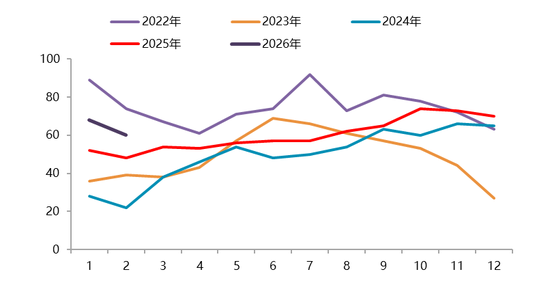

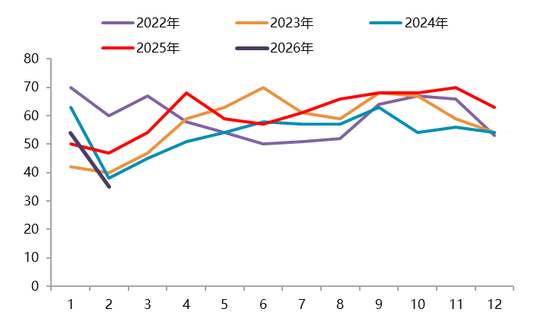

图 3.6:碳酸锂开工率(%)

图 3.7:外采锂辉石冶炼成本利润(元/吨)

图 3.8:外采云母冶炼成本利润(%)

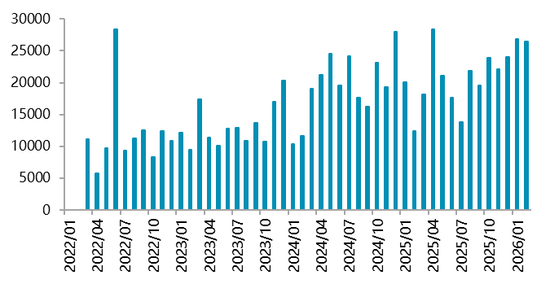

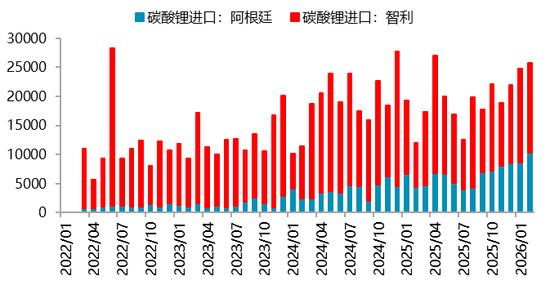

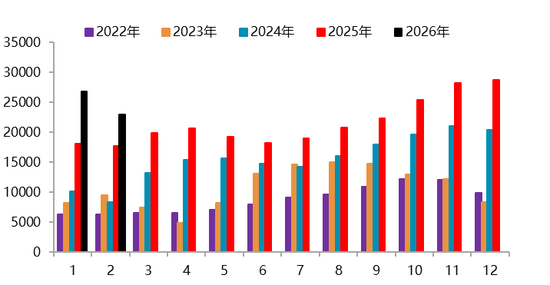

据中国海关数据统计,2月中国进口碳酸锂26427吨,环比减少2%,同比增加114%。其中,从智利进口碳酸锂1.5万吨,占进口总量的58%;从阿根廷进口碳酸锂10353吨,占进口总量的39%;从印尼进口碳酸锂270吨,占进口总量的1%。1-2月中国累计进口碳酸锂5.33万吨,同比增加64%。2月中国进口碳酸锂26427吨,环比减少2%,同比增加114%。其中,从智利进口碳酸锂1.5万吨,占进口总量的58%;从阿根廷进口碳酸锂10353吨,占进口总量的39%;从印尼进口碳酸锂270吨,占进口总量的1%。1-2月中国累计进口碳酸锂5.33万吨,同比增加64%。

图 3.9:碳酸锂进口(吨)

图 3.10:碳酸锂进口量:分国别(吨)

3.3 下游消费:正极材料以及电解液六氟磷酸锂生产情况

2月中国三元材料产量70720吨,环比下降12.8%,同比增长46.5%。1-2月,中国三元材料累计产量15.18万吨,同比增长47.58%;2月中国磷酸铁锂产量为34.82万吨,环比下降12.2%,同比增加52%。1-2月中国磷酸铁锂累计产量74.48万吨,同比增长55.1%;2月钴酸锂产量为6720吨,环比下降35.07%,同比增长2.6%。1-2月钴酸锂累计产量1.71万吨,同比增长25.61%;2月中国锰酸锂产量为7820吨,环比下降33%,同比下降29%。1-2月中国锰酸锂累计产量1.95万吨,同比下降8.7%;2月份全国六氟磷酸锂产量为22950吨,环比下降14.3%,同比增加29.9%。1-2月全国六氟磷酸锂累计产量4.97万吨,同比增长38.88%。

图 3.11:三元正极材料产量(吨)

图 3.12:三元正极材料开工率(%)

图 3.13:磷酸铁锂正极材料产量(吨)

图 3.14:磷酸铁锂正极材料开工率(%)

图 3.15:钴酸锂正极材料产量(吨)

图 3.16:钴酸锂正极材料开工率(%)

图 3.17:锰酸锂正极材料产量(吨)

图 3.18:锰酸锂正极材料开工率(%)

图 3.19:六氟磷酸锂产量(吨)

图 3.20:六氟磷酸锂开工率(%)

04

库存与供需平衡

4.1 库存分析:产业链库存变动存在差异化表现

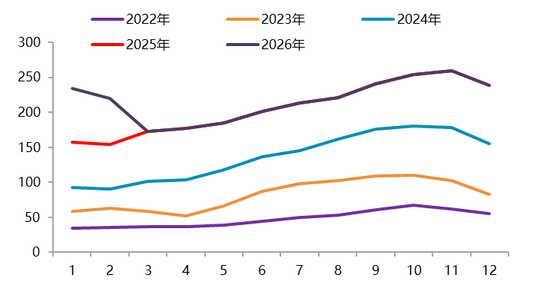

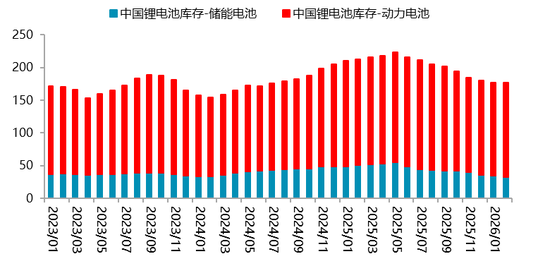

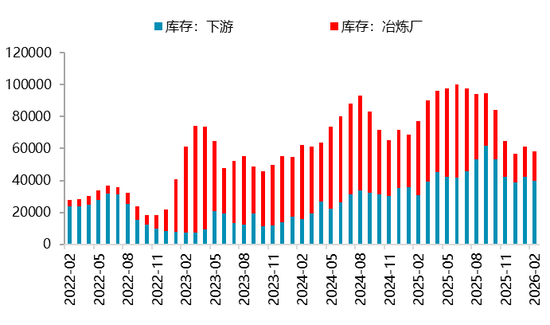

一季度,产业链从终端汽车到电池,再到碳酸锂库存变化呈现差异化。其中,终端新能源汽车库存在经历了去年4-8月份的去库之后再度累库至前高水平;电池方面,库存维持去化,但一季度库存去化速度放缓,截至2月底,国内锂电池库存合计177.3GWh,相较去年12月底去化3.4GWh。其中动力电池145.1GWh,相较去年12月底去化0.3GWh;储能电池32.2GWh,相比去年12月底去化3.1GWh;上游正极材料产成品库存持续增加,其中磷酸铁锂厂增加较为明显;原料端碳酸锂库存维持去化,从周度数据看,当前库存已经降至9.95万吨,相较去年12月底去化10116吨,其中锂盐厂1.73万吨,下游4.66万吨,其他贸易商以及期现商库存3.55万吨。

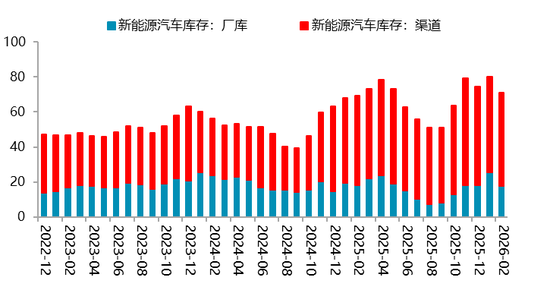

图 4.1:新能源汽车累计库存(单位:万辆)

图 4.2:锂电池库存(单位:GWh)

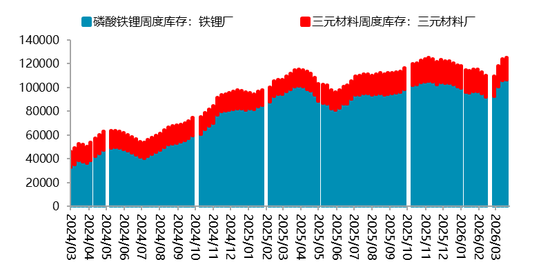

图 4.3:正极材料产成品库存(单位:吨)

图 4.4:碳酸锂库存:明细(单位:吨)

4.2 全球供需:供给下调,年度供需转为短缺

供应端,根据资源端一季度的运行情况,Mineral Resources上调了年度矿山产量指引,Mt Marion矿山产量指引由32-36万吨上调至38-42万吨,Wodgina矿山产量指引从44-48万吨上调至52-56万吨。所以我们将澳洲锂矿产量进行了上调,澳矿产量上调1万吨LCE;非洲方面,因为津巴布韦暂停了锂矿出口,到目前为止,难以快速恢复出口,所以将非洲供给量进行了下调2万吨LCE;国内江西云母矿枧下窝矿停产,目前看复产已经推迟至二季度,所以我们将国内云母总产量进一步下调2万吨LCE。消费端,今年前两个月新能源汽车消费降速超预期,但由于近期出口表现超预期,叠加汽车带电量提升以及重卡渗透率在提高,所以我们暂不对动力增速做调整。储能方面,1月全球储能电芯市场延续高景气态势,头部储能电芯厂产能利用率维持高位,地缘政治导致市场能源转型需求愈加迫切,暂维持年初对于储能出货量增速。所以全球范围内,锂资源由微过剩转为短缺。

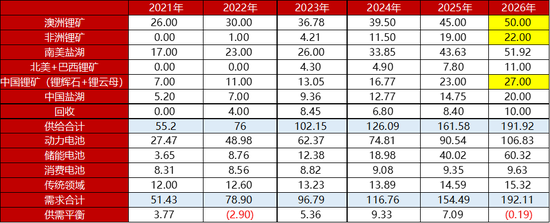

表 4.1:全球锂资源供需平衡

4.3 国内供需:江西云母矿复产延后

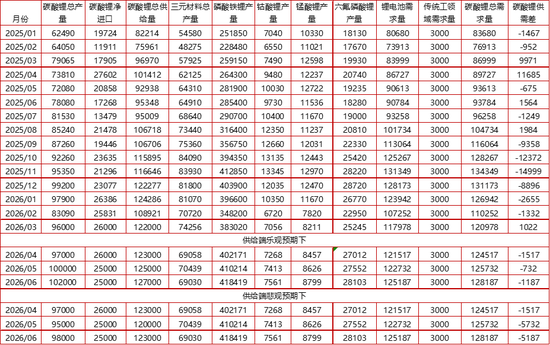

一季度,国内江西地区枧下窝矿维持停产,云母产量有相应减少,云母开工率低至28%。2月份产量大幅回落,总开工率降至48%,消费因为春节等因素也有明显下降,所以2月供需均阶段性回落,但月度供需维持库存去化。从周度数据看,3月份开始产量在逐渐恢复,辉石冶炼以及盐湖开工率都有明显提升,同时智利、阿根廷1月以及2月出口至中国量较大,所以国内产量叠加进口量,国内3月份总供给量处于高位;需求看,3月份电芯排产量也明显回升,总体看3月国内月度供需维持紧平衡状态。所以整个一季度,国内碳酸锂维持去库,整体去库力度逐渐收缩。二季度,几个不确定因素:一是津巴布韦禁止锂精矿出口,没有快速恢复出口,预计会在5月份对于国内进口量产生影响;二是枧下窝复产时间,市场预期复产在二季度,也有预期在下半年,目前看复产时间尚不明确;三是新能源汽车产销数据,因为1、2月国内新能源汽车产销同比维持负增长,市场对于动力消费增速有所减弱。针对这些不确定因素,我们对二季度的三个月月度供需平衡表进行评估。

表 4.2:中国碳酸锂供需平衡

05

总结与展望

从供应端看,澳矿Mt Marion矿山以及Wodgina矿山产量指引进行上修;非洲津巴布韦暂停锂精矿出口,对此市场虽然相对乐观,但停止出口已经过去一个月,新配额申请尚不明确,对供给实实在在构成了影响,我们对非洲供给量进行了下调;国内江西云母矿复产延后,对影响量进行了上调,所以调整后总供应量下降。

从需求端看,今年前两个月新能源汽车产量同比下降8.8%,但由于近期出口表现超预期,叠加汽车带电量提升以及重卡渗透率在提高,所以我们维持动力耗锂量20%的增速预期;储能方面,1月全球储能电芯市场延续高景气态势,头部储能电芯厂产能利用率维持高位,地缘政治导致市场能源转型需求愈加迫切,但短期地缘政治延缓甚至终止了部分中东地区部分储能项目的投放,暂维持年初对于储能出货量增速

利润角度看,一季度,澳矿价格在1500-2300美元/吨区间内运行,根据矿企财报数据,2025年四季度澳矿运营成本在600美元/吨之下,所以一体化矿山利润非常可观,所以澳矿前期停产项目多有复产准备;国内云母一体化成本多在6.5万元/吨之下,所以云母利润极好;对于外采而言,1月份外采锂辉石以及锂云母冶炼一度出现了较好的利润,但随着锂盐价格回落,海外辉石价格坚挺,外采锂辉石冶炼再次出现亏损。

总体看,由于资源端扰动不断,碳酸锂过剩格局有望发生转变,估值因此抬升。二季度,由于津巴布韦锂矿出口政策以及国内枧下窝矿的复产存在不确定性,所以对二季度的供应量给出了两种不同的数据预估。根据上方对二季度月度供需平衡表的预估,我们对二季度碳酸锂盘面运行区间做出预估:

供给乐观预期下,价格密集运行区间预计在【138000,168000】;

供给悲观预期下,价格密集运行区间或在【140000,190000】。

相关文章

最新评论