被烧钱大战掏空!美团罕见巨亏,“基本盘”有望年内回血

疯狂的外卖烧钱大战,终于把“中国外卖龙头”美团-W(03690.HK)的利润烧干了。王兴会不会对自己“将不惜代价赢得竞争”的表态产生悔意呢?

由暴赚转巨亏

4月23日,美团正式公布了2025年年报。

这份年报看到开头,感觉还不错:收入再上一个台阶,创了历史新高。不过往下看就凉凉了:归母净利润居然巨亏,而前一年还暴赚。

究竟发生了什么?

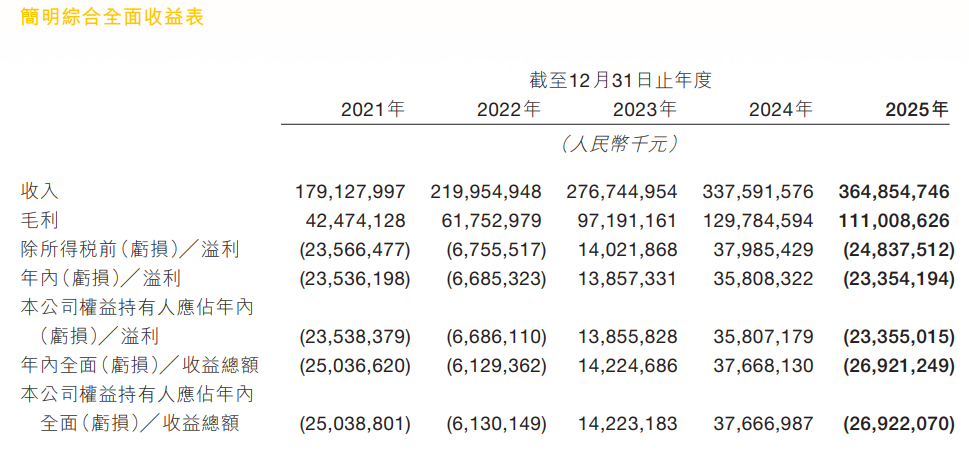

年报显示,美团2025年营业收入为人民币3649亿元,较2024年的人民币3376亿元小幅增长8.08%,同时也创出了历史新高。

毛利润方面,2025年为人民币1110亿元,较2024年的人民币1298亿元下滑了14.47%,从历史新高处回落。

反映到归母净利润方面就有点凉透了的感觉了:2024年还大赚人民币358.1亿元,2025年直接亏损人民币233.6亿元,同比下滑165.22%,这中间有近600亿元灰飞烟灭,同时也是2023年以来的首次亏损!

从经营层面来看,美团全年经营亏损170亿元,经营活动现金流从2024年的净流入571亿元转为净流出138亿元,其间的差额高达709亿元。这表明,美团主营业务的“造血能力”已大幅衰退。

美团这是怎么了?

“基本盘”塌方,新业务“放血”

要解答这个问题,需要看美团的收入分布情况。

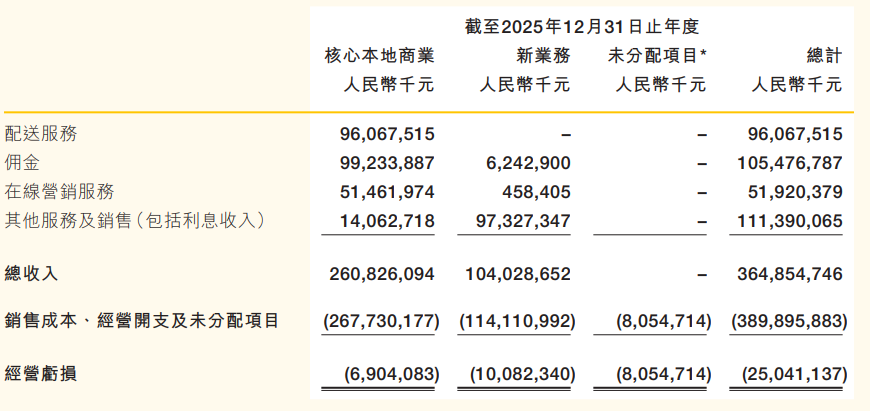

美团的业务主要分为两块:一是核心本地商业;二是新业务。

核心本地商业是美团的“基本盘”,也是公司收入和利润的最主要来源。这一块又分为配送服务(也就是外卖)、佣金、在线营销服务、其他服务及销售。

从细分服务各自的收入来看,配送服务和佣金非常接近,分别是960.68亿元和992.34亿元,营收占比分别为26.33%和27.2%,在线营销服务为514.62亿元。与2024年相比,配送服务的收入下降了约20亿元,而佣金的收入上升了约70亿元。相较之下,美团最为依赖的配送服务显露出疲态。

从整个核心本地商业分部来看,2025年经营亏损为69亿元,经营亏损率为2.6%;而2024年还赚了524亿元,经营利润率为20.9%。公司表示,该分部由盈转亏的主要原因是毛利率下降,以及竞争加剧,为了吸引用户采取了大量激励、推广和广告措施。

简单点说,就是烧钱搞推广把“基本盘”搞崩了。当然,经营外卖的成本越来越高也是事实,例如,美团的职业伤害保障计划已经扩展到17个省市,覆盖超过1600万名骑手,成本压力可想而知。

从新业务这一块来看,也不容乐观。

美团的新业务包括食杂零售、国际化、AI研发等。其中,食杂零售是以“小象超市”为核心,国际化是以推广Keeta为主,主打香港、中东地区和巴西市场为主。

2025年,美团的新业务收入1040亿元,同比增长19%,增幅较大,但这项业务仍然无法赚钱,亏损规模更是从2024年的73亿元扩大至101亿元,同比大增24.5%。其中,食杂零售业务全年亏损达62亿元,国际化业务仍处于持续投入期阶段。

一边拼命砸钱,一边持续“流血”,美团的新业务赚的钱还不够亏的。

成本激增,代价巨大

另一方面,成本的激增也造成了美团无法盈利。

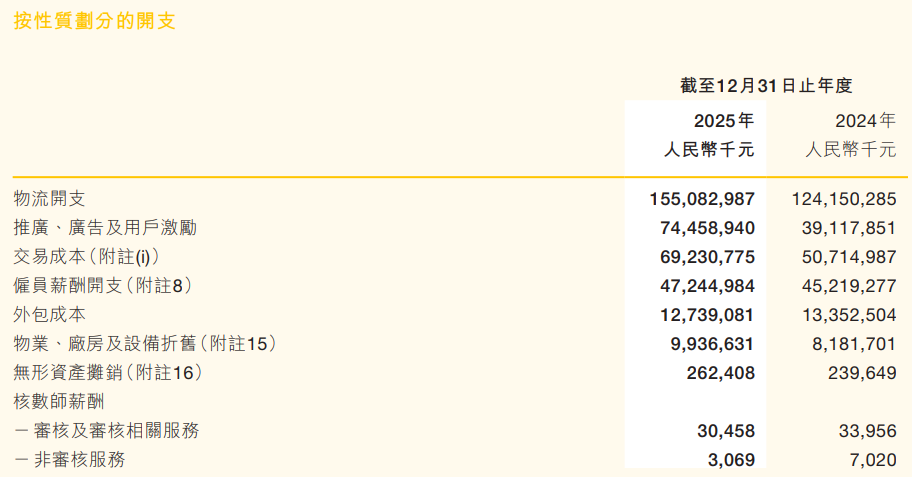

年报显示,如美团自己所述,推广、广告及用户激励的成本从2024年的391.18亿元,暴增至2025年的744.59亿元,增幅高达90%,接近翻倍。

另外,物流开支也从2024年的1241.5亿元增加到2025年的1550.83亿元,增幅达到了25%。

其他的几个“烧钱”之处也没有止住:销售成本同比增加22.2%,占收入比69.6%;销售及营销开支同比增加60.9%,占收入比28.2%;主要投向AI的技术研发开支同比增加23.5%……

在多重压力叠加下,美团的盈利空间越来越小,最终只能巨亏收场。

在去年的外卖价格“三国大战”之时,美团CEO王兴曾公开表示“将不惜代价赢得竞争”。如今面对巨亏的尴尬局面,王兴会不会有点后悔呢?

顶住压力,业绩渐趋改善

不过,能顶住烧钱的压力,美团的业绩改善已经初见端倪。

首先,美团手握重金,还真不怕烧钱。年报显示,美团持有的现金有1068亿元,持有的理财有601亿元。两者加起来高达1669亿元,按2025年的亏损233.6亿元来算,再战略性长线投入6、7年也亏得起,这也是美团最大的底气所在。

第二,分季度来看,美团的亏损正在收窄。

2025年第四季度,“基本盘”核心本地商业的亏损已经从第三季度的141亿元大幅缩减到100亿元,整体经营的亏损也从第三季度的198亿元小幅缩减到161亿元。同时美团也表示,2026年一季度外卖业务也实现减亏,整体趋向好转。

第三,新业务有望形成第二增长曲线。

美团表示,Keeta的海外业务快速增长,2025年第四季度在香港已经实现单季正收益,在沙特已经成为当地的头部外卖平台。小象超市等增长强劲,有望成为新业务的主力。这几项新增业务的共同努力下,整体也让新业务的营收增幅(19.1%)远超公司整体营收的增速(8.1%),有望开启第二增长曲线。

最后,用AI落地放眼未来。

目前,美团用户端的AI助手小美、小团已经上线,商家端的AI经营工具覆盖了340万商户,AI调度、无人机、无人车也正在规模化,这为驱动美团的智能化超级入口打下了基础。

4月24日,美团港股股价下跌0.78%,报82.45港元/股,总市值5091亿港元。但在3月25日,美团港股股价暴涨14%。当天,国家市场监管总局官网转发了《经济日报》评论文章《外卖大战该结束了》,文章明确批评:烧钱补贴、内卷式竞争是多输局面,要求转向拼服务、拼技术、拼效率。

这为“中国外卖龙头”的美团来说,绝对是个正确的建议。

相关文章

最新评论