吉比特高增长也有隐忧?销售费用飙涨100% 新品储备少

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:吉比特看似高增,实则或也存在隐忧。一方面,公司存量核心产品《问道》《一念逍遥》等逐渐触顶,流水持续失血,而公司新品储备似乎略显匮乏;另一方面,公司新品超预期背后是销售费用飙涨,这种买量换来的增长又是否具备可持续性?值得注意的是,公司销售费用增幅远大于营收增长。

今年一季报,吉比特营收净利双增。

据一季报预告显示,公司预计2026年第一季度实现归属于上市公司股东的净利润4.5亿元到5.3亿元,与上年同期相比,将增加1.67亿元到2.47亿元,同比增加59%到87%。预计2026年第一季度实现归属于上市公司股东的扣除非经常性损益的净利润4.6亿元到5.4亿元,与上年同期相比,将增加1.85亿元到2.65亿元,同比增加68%到97%。

为何公司业绩如此暴涨?《杖剑传说》超预期背后买量也大增

对于今年一季报增长,公司称主要系《杖剑传说(大陆版)》、《道友来挖宝》、 《杖剑传说(境外版)》、《问剑长生(境外版)》、《九牧之野》等产品于 2025 年第二季度至第四季度陆续上线,相比上年同期贡献增量利润。

值得注意的是,《杖剑传说》是由公司自主研发并运营的一款异世界冒险题材放置RPG手游,2025年5月29日在中国大陆地区首发,7月15日上线中国港澳台、日本等地区。玩家在游戏中可以自定义角色形象、自由组合技能、选择职业分支,通过灵活的技能搭配应对各类挑战,并依托公会玩法、组队战斗与其他玩家深度互动,在兼顾策略性的同时,享受轻松休闲的放置体验。

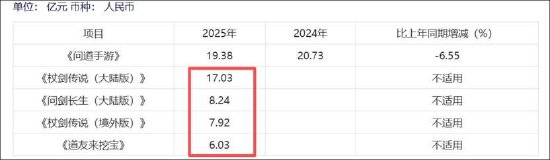

2025年,该款游戏给公司贡献了17.03亿元的流水,占主要产品总流水之比近三成,逼近核心产品《问道手游》。

在新游戏加持下,公司2025年业绩也高增。

2025年年报显示,公司实现营业收入62.05亿元,同比增长67.89%;实现归属于上市公司股东的净利润17.94亿元,同比增长89.82%;实现归属于上市公司股东的扣除非经常性损益的净利润17.31亿元,同比增长97.39%。

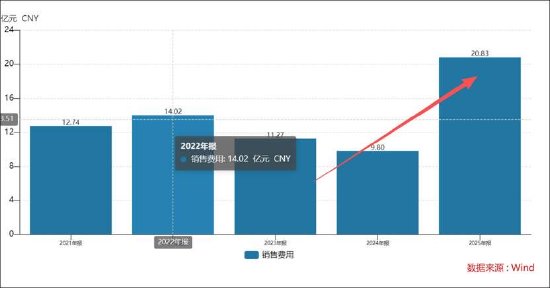

一边是公司业绩大增,一边公司销售费用也在激增,且增幅显著超过营收。

2025年数据显示,公司的销售费用金额由上年9.8亿元飙涨至20.83亿元,较上年增幅超100%。2025年,公司的销售费用率也大幅上涨至34%,而上年该费用率水平仅为27%。

业绩高增是否也有隐忧?

吉比特如此高业绩增长下,是否具备可持续性?

游戏行业普遍面临产品生命周期等挑战。一般来说,游戏的生命周期可以划分为导入期、发展期、稳定期和衰退期四个阶段,然而手游产品却不一定会实实在在地经历这四个阶段,部分产品甚至是导入用户之后就进入了衰退期。根据腾讯游戏相关报告显示,端游的生命周期一般能维持 3—5 年,甚至数十年,页游的生命周期大幅缩水至 6—18 个月,而手机游戏的平均生命周期通常只有 6—12 个月,一些产品是在上线短期内获取高热度,然后迅速回落。

首先,从存量产品看,吉比特存量核心产品在持续缩水。

公司的自研产品《问道》端游、《问道手游》、《一念逍遥(大陆版)》曾为公司收入贡献主力军。据公开资料显示,吉比特首款自主研发的端游产品《问道》于 2006 年4月上线;2016年4月,公司成功推出自主研发的 MMORPG 游戏《问道手游》。《一念逍遥》是由吉比特自研,雷霆游戏发行的水墨国风放置修仙手游大作,获得梦入神机、月关等大神作家推荐,已于2021年2月1日10:00公测上线。

从上可以看出,上述游戏运营长达到20年,短也超过5年。从贡献流水看,《问道手游》持续两年在下滑,24年下滑11%,25年进一步下滑6.55%;《一念逍遥(大陆版)》24年流水大幅下滑超过40%,25年公司未将该产品披露为主要核心行列;25年《问道》端游并未在公司收入主要产品之列(25年收入贡献流水最低产品为6.03亿元),24年该产品贡献收入超11.19亿元,这是否说明该产品或可能已经出现大幅下滑?

注:25年主要核心产品流水

注:24年主要核心产品流水

其次,从增量新产品看,吉比特出现产品迅速缩水现象。

《问剑长生》自2025年1月在中国大陆地区上线,25年整体贡献流水超过8亿元。

《问剑长生》是由公司自主研发并运营的一款轻社交放置修仙手游,2025年1月2日在中国大陆地区首发,11月27日上线中国港澳台、韩国等地区。在游戏中,玩家既可以体验从一介散修证道成仙、征战三界的旅程,也可以体验与道侣同游、约好友相聚、携宗门跨服乱斗的轻松社交乐趣。这款游戏在2025年上半年为吉比特贡献了5.66 亿元的流水,2025年下半年贡献流水仅为2.58亿元,环比下滑超过50%。值得一提的是,该游戏曾被公司董事长卢竑岩认为是“平庸作品”。

《杖剑传说》为公司最超预期产品,该游戏自上线以来表现亮眼,2025年报告期内,在中国大陆地区AppStore游戏畅销榜平均排名第34名,最高至第10名;在中国港澳台各地区AppStore游戏畅销榜排名最高至第1名;在日本AppStore游戏畅销榜排名最高至第17名。

值得注意的是,该产品也将面临产品生命周期等问题,其排名也在迅速回落。根据七麦数据显示,目前公司该产品在角色扮演/冒险(免费)为130名。25年5月顶峰预估流水收入为47.8万美金左右,而26年4月20日下降至5万美金左右,跌幅近九成。至此,我们疑惑的是,在买量加持下,公司新产品能否持续维持高增长是否有待进一步观察?

最后,从公司产品储备看,公司今年似乎并未太多亮点。

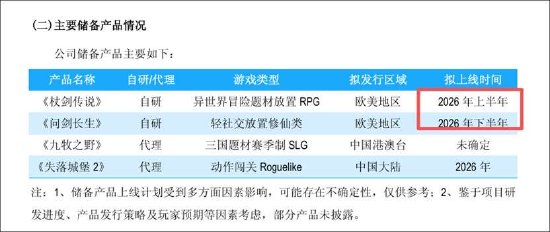

根据2025年年报,吉比特当前已披露的储备产品共4款。其中,自研产品《杖剑传说》(欧美/放置RPG)和《问剑长生》(欧美/放置修仙)分别计划于2026年上半年和下半年在欧美市场上线。代理产品方面,《九牧之野》(港澳台/三国SLG)发行计划未定,《失落城堡2》(中国大陆/动作Roguelike)则计划于2026年上线。

来源:25年年报

值得注意的是,公司产品储备的自研产品均为上一年产品。需要强调的是,2024年年报披露公司自研产品储备超过四个,而2025年年报披露产品储备并未出现新增类项目。

注:24年年报

为何公司新储备产品会如此少?公司董事长卢竑岩曾对外透露,目前自研产品的储备相对较少,主要是因为公司正在剔除那些制作人自己不够热爱的产品。他同时强调,未来公司将继续支持制作人做自己喜欢的产品,并鼓励他们进行创新和尝试。

相关文章

最新评论