石油危机中的反常牛市:1979年的香港

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

全球滞胀阴影下的中东动荡

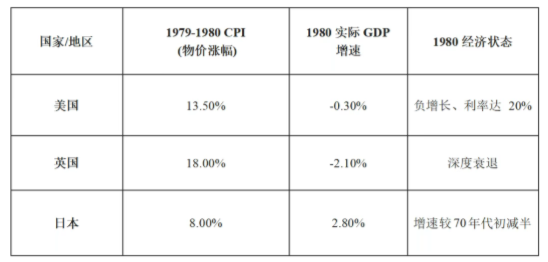

1979年,全球经济步入了一个极度不确定的十字路口。受伊朗伊斯兰革命及随后两伊战争的影响,全球石油供应遭遇了剧烈冲击。当时,全球石油物理产量在短时间内下降了约4%至5%。

虽然产量缺口看似有限,但由恐慌心理引发的“囤积挤兑”远比物理短缺更致命。石油价格在短时间内从每桶13美元飙升至近40美元。在高油价的推升下,主要经济体集体陷入滞胀。

高油价导致全球主要经济体陷入“滞胀”困境▼

在西方主要经济体哀鸿遍野、陷入衰退泥潭时,远在东亚的香港却走出了截然不同的、近乎“超现实”的独立行情。

香港的反常牛市——从土地到股市都在上涨

在这种极端恶劣的外部环境下,香港呈现出一种反直觉的繁荣:

一,惊人的GDP表现。这一时期,香港的名义GDP增长率与实际GDP增长率呈现出一种“双高”态势,名义增长完全覆盖了成本支出的上涨:

1979年:名义GDP增长25.3%,实际增长11.5%;

1980年:名义GDP增长25.8%,实际增长10.1%;

1981年:名义GDP增长25.9%,实际增长9.2%。

二,土地与房地产的飙升。在极高的名义增长刺激下,土地成为了最炽热的资产配置目标。1979 年至 1981 年间,香港私人住宅价格指数翻了一番。1980 年 8 月,金钟一块土地(现远东金融中心所在地)以每平方英尺超过 1.5 万港元的价格成交,创下当时的世界纪录。

1980年代的港岛金钟地区,几幢大楼耸立在低矮楼群之间▼

1982年的远东金融中心,金光闪闪,是当时的世界“地王”▼

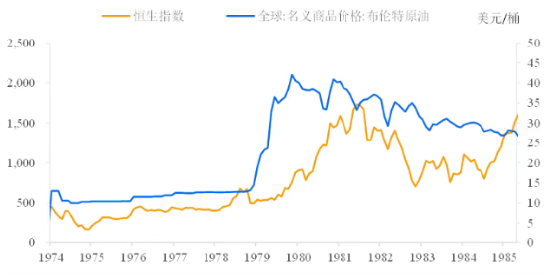

三,股票市场爆发。恒生指数从1979年初的500点左右,到1981年夏季触及约1810点的阶段性顶峰,涨幅超过 260%。

以长江实业为例,1980-1981年期间,其股价复权后上涨了4倍,从4.7元港币涨到30元港币(除权前)。在频繁的融资和并购推动下,其市值从1978年的不足10亿港币上涨到1981年高峰期间的60亿港币。公司利润从 1978 年的1.33亿港元爆发式增长至1981年的13.85 亿港元,四年内翻了十倍。

恒指与油价的“逆行”走势▼

为什么香港能创造反常牛市?

这种反常的牛市并非纯粹的运气,而是由多重本土特有的宏观因素与金融错位共同驱动的:

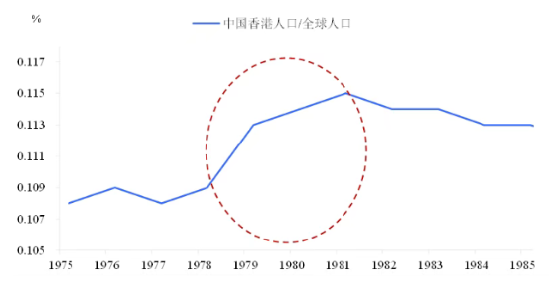

一,人口红利的爆发性支撑。1978 年至 1980 年间,由于内地局势变化,估计有超过 40 万新移民涌入香港。这在微观上为制造业提供了充沛且廉价的劳动力,极大地抵消了能源成本上涨;在宏观上,这些新移民产生的巨大居住刚需,成为了房价上涨最坚实的底层动力。

1978-1980 年间,抵港政策取消前夕,香港人口明显上“台阶”▼

二,中国大陆改革开放的宏观预期。1978 年底大陆开启改革开放,华人资本敏锐地察觉到香港将重新恢复其全亚洲“转口贸易枢纽”的功能。这种对“中国红利”的非线性预期,让香港在欧美衰退时,拥有了一个不断增长、潜力巨大的经济腹地。

三,货币“脱锚”与负实际利率套利。当时港元处于自由浮动期(1974-1983),联系汇率制度还没有实施。由于利率和物价差异,港币在1979年存在巨大贬值压力。实际上,1979年初,港币兑美元是4.6,到了1981年就下降到5.6。

这种贬值反而带来了意想不到的好处。港币贬值,为香港的贸易增强出口竞争力。贬值带来的汇率竞争力,抵消了油价上涨造成的成本上升,让香港制造或者经由香港转口的大陆贸易品,价格比日韩欧美低。

货币贬值,物价上涨,再加上当时香港监管当局还向港币存款征收15%的利息税,老百姓的钱只能投向房产和股票。不留现金,不存银行,几乎全部涌向房市和股市。

物价上涨和经济繁荣,导致当时的香港名义GDP(25%)远高于贷款利率(15%),实际贷款成本为负。大量资本涌入房地产和股票市场,更推动资产价格上涨。制造“泡沫”。

在严重负利率的环境下,银行贷款涌向地产和股票。长江实业、九龙仓和新鸿基这样的公司,一方面大量贷款,向银行提高杠杆,另一方面,频繁在股票市场融资。李嘉诚、包玉刚等商业大亨,在严重的负利率环境中收获巨额财富。

物价上涨,房价上涨,股价上涨,负利率环境让香港货币供应失控。1979-1980 年间,香港广义货币供应量(M3)年增长率曾一度飙升至 40% 以上。

四,华人资本的成熟与重新配置。70年代末到80年代初,正是全球地缘政治风险集中爆发期。79年12月,苏联正式出兵阿富汗。80年9月,伊朗伊拉克正式开打,两个大产油国爆发全面战争。1982年,马岛战争开始,阿根廷跟老派资本主义的英国叫板。

全球风险明显上升,资本开始“各回各家,各找各妈”。

当英资洋行选择收缩,离开香港的时候,华人资本选择离开欧美,扎根香港。李嘉诚的长江实业收购老派英资洋行和记黄埔,船王包玉刚“弃舟登陆”,调动20亿港元击败怡和洋行,夺取九龙仓控制权,拿到尖沙咀核心地段。郑裕彤运用周大福的现金流支持新世界发展,筹建香港会议展览中心。李兆基的恒基兆业,在土地的一级半市场上,大量收购“乙种置换土地权利书”(港英政府给拆迁户的“白条”),实现套利,获取新界大量土地。

成熟起来的华人资本,在负利率环境中,把握欧美资金离境的机会,控制了当时的香港的土地和股市。他们容忍极高的杠杆,重仓香港,把手中的“浮财”(现金)变成“硬资产”(土地)。

历史的启示——滞涨中的资产配置与定价权影响

1979 年早已逝去,当年的商业大亨也离开了舞台中心。

那场石油危机中的反常牛市,带有明显流动性泡沫成分。负利率推动物价、房价和股价畸形上涨,资产价格出现泡沫后,在1982年出现剧烈回调。

然而,回首那轮牛市。留给香港,留给我们也有不少启示。

首先,石油价格上涨,经济滞涨不意味着股票熊市。实际上,1979年石油价格翻倍,全球经济滞涨期间,主要股票市场都获得了不错的收益。1979年美国标普500指数上涨了12%。不要忘记,当年8月,沃克尔把联邦基准利率推到了20%!日经指数在1979到1981年期间上涨了33%,伦敦的富时30指数在三年里也有将近20%的涨幅。背后的理由很简单,物价上涨摧毁现金购买力,需要资产来抵御风险。

那么应该选择什么样的资产?不一定非要是能源。实际上,能源类股票在1979年大幅上涨后,在整个80年代表现不佳。应该选择的资产是,不会明显受到能源价格负面影响,但又能够在未来有较高回报,有发展前景的资产。换句话说,现在的资产配置选择,应淡化能源价格波动带来的短期扰动,将核心权重锁定在受益于技术进步与产业革命的长线资产。

东京股市涨幅之所以明显大于纽约和伦敦,因为日本在全球的出口竞争力在高价能源背景下变得更强了。Was mich nicht umbringt, macht mich stärker,凡是杀不死我的,让我变得更强大。高油价消灭了许多竞争对手,让日本的节能节电产品在油价稳定后的80年代,横扫全球。

其次,全球地缘政治风险上升,会促使资本明显回流本国,回到自身熟悉的市场。在这个过程中,部分新兴市场定价权会发生变化。1979年前后的香港就是典型例子。之前,四大英资洋行基本控制香港经济命脉,之后香港商业大亨掌握本地市场。华人资本的配置从浮动的现金到固化的土地,从海外移动到集中香港。股票市场的主要成分也发生类似变化。现在,自俄乌、伊朗冲突开始,地缘政治风险不断上升,香港市场的资本类型也在变化。海外资本时进时出,中国资本比例不断提高,内地资本稳定南下,中国的海外资本大规模流入。香港市场的定价影响力在渐渐变化。过去几年那些“抢夺定价权”豪言壮语,事后看来有点可爱,但趋势却也明确展现在未来。

再次,人总是最重要的资产。那几年的人口流入(40万新移民)为香港后来的繁荣储备了宝贵的人力资源和创业火种。有了人,容纳了经济创新,有了未来腾飞的星星之火。如今,57万宗各类人才入境申请提交,近40万宗获批,约20万人已经入境香港。房屋租金从2024年11月开始上涨,房产价格自2026年1月开始缓步上行。未来需要观察香港是否能提供足够包容度,留下这些人才。

在宏观不确定的阴影下,香港的韧性源于其作为“避风港”和“集聚地”的独特属性。通过吸引华人资本和全球优才,期待香港可以将波动转化为动力,在不确定的世界中,再次塑造属于自己的确定性。

相关文章

最新评论