浦发银行董事长:「市场一直在问浦发银行能不能实现可持续发展」

2025年的业绩发布会上,浦发银行董事长张为忠在北京连线致辞。

他用了相当的篇幅来谈及数智化战略,从战略到投入,到人才建设、发展路径,所有的都围绕一个核心——数智化。“我们希望在数智化上能打造一个浦发的形象,让浦发的科技属性更加地鲜明。”

“市场一直在问浦发银行能不能实现可持续发展。”张为忠会上谈到。

截至2025年末,浦发银行资产总额首次突破10万亿元,达100817.46亿元,同比增长6.55%。

2025年全年,该行实现营业收入1739.64亿元,同比增长1.88%;归母净利润500.17亿元,同比增长10.52%。

资产质量方面,截至2025年末,该行拨备覆盖率 200.72%,同比提升13.76个百分点。不良贷款率1.26%,同比下降0.10个百分点。即便浦发银行强调,这个数字是过去 11 年来最低,但在资产规模超十万亿的股份制银行中,1.26%依然处于较高水平,同期,招商银行、兴业银行、中信银行不良贷款率分别为0.94%、1.08%、1.15%。

迈过10万亿大关的同时,资本压力也随之而来。

2025年,浦发银行实现 500 亿可转债转股,转股比例达到了99.67%。截至2025年末,浦发银行的资本充足率12.47%,一级资本充足率9.99%,较上年下降0.72个百分点和0.05个百分点;核心一级资本充足率 8.99%,较上年提高0.07个百分点。这三个指标,也都低于商业银行平均水平。据金融监管总局数据,2025年四季度末,商业银行此三项指标平均分别为15.46%、12.37%、10.92%。

手续费及佣金净收入也进一步下降。而在同年迈入10万亿俱乐部的中信银行,这部分收入占比提升了0.82个百分点。

2023年张为忠调任浦发银行后,2024年开启了数智化转型。管理层称,2025年是战略提升年,加快AI应用全面工程化,让技术创新真正转化为经营效能。

但从年报的数据来看,市场对“浦发银行能不能实现可持续发展”背后的担忧,恐怕未能根本消除。

“第二曲线”三连降

行长谢伟在年报致辞中表示,要发挥“投行+商行+交易银行”协同效应,以中间业务收入结构升级打造盈利增长的“第二曲线”。

但是从收入结构来看,浦发银行的盈利增长依然严重依赖信贷。

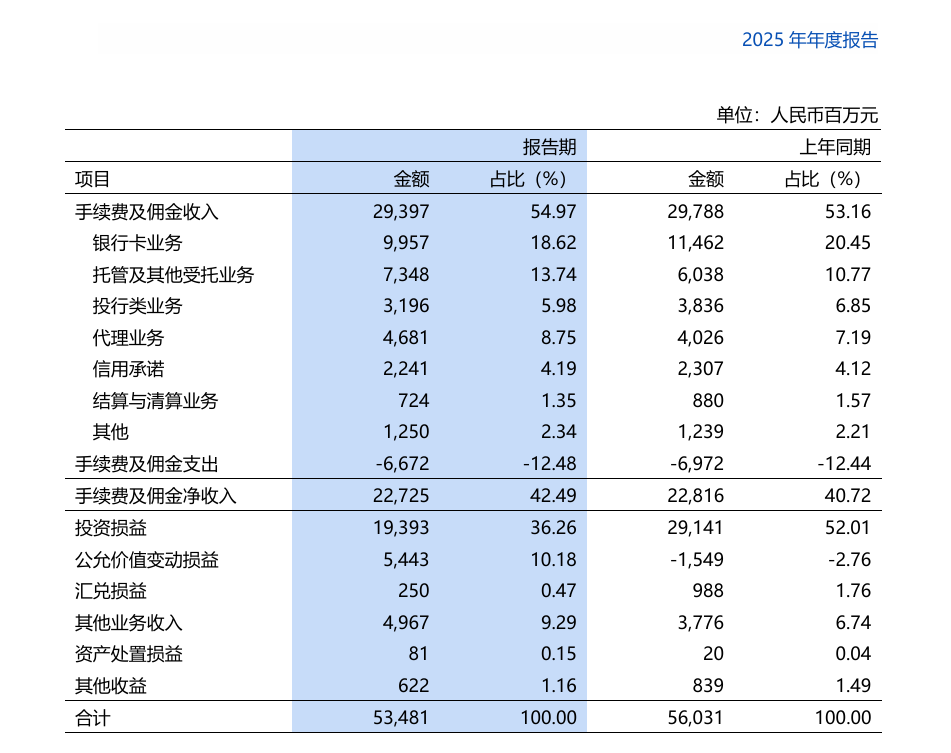

2025年,浦发银行实现营业收入1739.64亿元,作为中间业务核心的收入手续费及佣金净收入227.25亿元,同比减少0.91亿元,下降0.40%,占比13.06%,占比同比回落0.3个百分点,连续三年下降;其他净收入占比17.68%,同比回落1.78个百分点。

作为对比,十万亿以上规模的银行中,2025年招商、兴业、中信银行手续费及佣金收入规模分别为752.58亿元、258.91亿元、327.72亿元,同比分别增长4.39%、7.45%、5.58%,占营收比重分别提升 0.94、0.82、0.89个百分点。

细分来看,浦发银行银行卡业务、投行类业务、结算与清算业务等板块均出现收缩,托管、代理业务小幅增长,难以对冲整体下滑。

与之对应,浦发银行利息净收入占比69.26 %,创三年新高,较上年提高2.08个百分点。

尽管管理层在业绩会上表示,“2026年坚持数字化战略的全面的深化,努力达成市场一流财富管理银行的目标。”但从结果看,数字化并未有效带动中间业务增收,浦发银行对传统信贷利息的依赖进一步加重。

息差企稳,资产端承压

2025年浦发银行净息差1.42%,与上年持平。

“2025年整个银行业的息差(商业银行净息差)正好也是1.42(%),比2024年下降10bp。对比来看,浦发银行边际跑赢了行业,得益于我们优化结构的成效。”管理层表示,包括资产端提质增效、负债端成本管控以及资产负债全表管理的共同发力。

管理层进一步介绍,具体来看,资产端通过加大信贷投放力度,压低票据等低效资产,提升中高收益资产占比。报告期内,母公司本外币一般贷款在生息资产中的占比提高2.5个百分点;负债端方面,该行本外币存款总额较上年末增长8.48%,存款付息率同比下降38bp;

虽然管理层从战略优化层面解读了息差企稳的原因,但从年报数据来看,息差企稳的背后,是负债成本大幅压降对资产收益下行的对冲,该行资产端仍面临较为明显的压力。

年报数据显示,2025年该行生息资产平均收益率为3.11%,同比下降0.46个百分点;计息负债平均成本率同步下降0.46个百分点。两者降幅一致,才使得净息差维持与上年持平。

定价方面,2025年该行贷款及垫款平均利率为3.35%。同期,招商银行、兴业银行、中信银行的贷款及垫款平均利率分别为3.34%、3.59%、3.67%。

从资产质量来看,浦发银行去年虽实现不良贷款双降,但除了不良贷款率仍高于同业优质银行外,关注类贷款占比2.09%,同比有所回落,但与同业相比仍处于高位,对资产端压力明显。

“客观讲,对比领先同业,我们的息差绝对值还处于一个相对不是很理想的水平。下一步将强化主动资产负债管理,力争净息差更优的表现。”管理层坦言,包括推动资产负债结构的深度调用;基于三超建设的数字化载体,推动五大赛道向纵深经营;强化量价均衡;构建对公零售同业一体化的结算生态体系等。”

今年被浦发银行视为数智战略的全面深化年。中金曾在年初的研报中称,随着浦发转债顺利转股落地后,部分投资者对公司未来业绩可持续性的认识可能并不充分、股价也面临了一定程度的回调。中金认为公司受益于长三角活跃的区域经济,在“数智化”战略引领下客户深度服务能力提升、经营效益得到提振。

(图源来自浦发银行官博)

作者 | 王晓旭 编辑 | 曹蓓

相关文章

最新评论