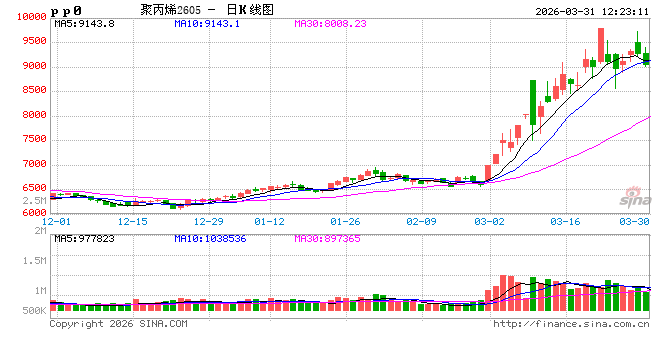

聚丙烯:3月去库显著 4月去库红利仍有望对价格形成支撑

卓创资讯聚丙烯分析师 宁晓琴

导语:3月以来,国内聚丙烯产业链呈现明显的去库趋势。截至3月27日,国内聚丙烯样本企业总库存较2月底下降24.9%,反映出产业链供需结构的持续优化,特别是月底由供应收缩主导的去库加速对PP现货价格形成强支撑。展望4月份,预计聚丙烯市场将继续维持这一去库态势,从而继续支持价格走势。

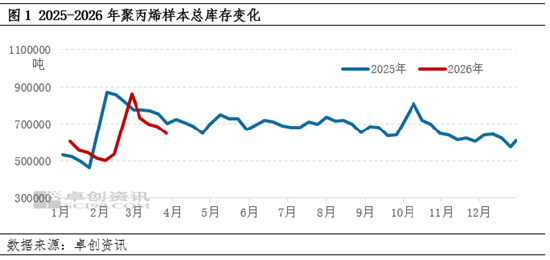

国内聚丙烯去库进程加快 供需结构持续优化

自3月以来,国内聚丙烯样本企业的总库存持续下降。根据卓创资讯统计数据,截至3月27日,国内聚丙烯样本企业的总库存较2月底减少了24.9%,反映出产业链供需结构的持续优化。具体来看,月初(截至3月5日),国内聚丙烯主要样本企业库存较2月26日环比降幅达15.21%,去库速度较快,主要得益于下游工厂节后集中复工,库存消化加快及恐涨情绪下阶段性补库需求共同带动。月中(截至3月13日),库存去化节奏明显放缓,聚丙烯主要样本企业库存较3月5日下降4.7%,此时原料价格开始大幅波动,生产企业阶段性惜售,下游采购心态转向谨慎,市场交投趋于理性,整体库存降幅收窄。中下旬(截至3月20日),主要样本生产商库存较3月13日下降0.34%,随着聚丙烯价格走高,下游制品价格传导滞后,成本压力凸显;同时贸易商以高价出货、兑现利润为主,开单节奏有所放缓。月底(截至3月27日),主要样本生产商库存较3月20日下降5.27%,库存去化节奏再度回升。值得关注的是,本轮去库提速并非由需求扩张驱动,而是以供应端主动收缩为核心动力,叠加下游刚需平稳承接市场货源,进而有效推动库存去化。(备注:卓创资讯样本企业总库存包含生产企业样本库存、贸易商样本企业库存、港口样本库存)

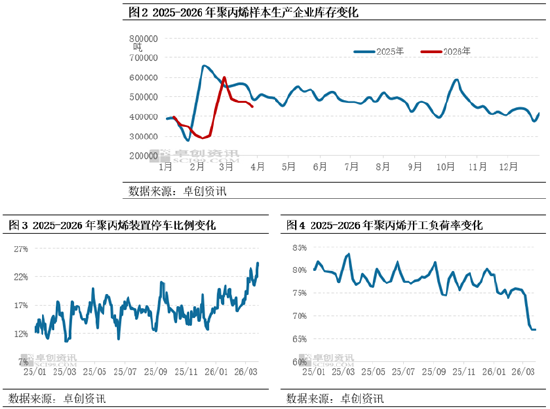

生产企业降库幅度最大,挺价意愿持续增强

3月以来,受中东地缘冲突持续发酵影响,成本端出现剧烈波动,叠加原油、丙烷等原料供应偏紧,聚丙烯生产成本持续处于高位。在此背景下,自3月第三周起,国内聚丙烯生产企业停车、降负装置数量持续增加。据卓创资讯数据统计,截至3月27日,国内聚丙烯装置停车比例已升至24%的高位,较3月初提升4.5个百分点。叠加部分企业为规避亏损主动降负减产,国内聚丙烯行业整体开工负荷率已跌破67%。开工负荷下滑直接导致企业货源产出量大幅缩减,叠加正常出货节奏,石化企业厂内库存得到快速消化。目前,多数石化企业库存已回归可控区间,部分企业库存降至低位,前期库存压力基本出清。受此影响,当前国内聚丙烯生产企业报价持续坚挺,市场低价货源明显稀缺,现货价格支撑进一步增强。

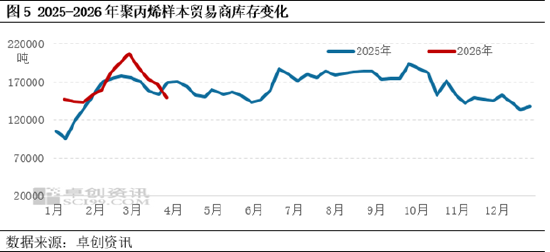

贸易环节:谨慎操作主动去库,快周转成主流策略

贸易商环节依旧维持主动去库态势,市场操作整体偏谨慎。据卓创资讯监测数据显示,截至3 月 27 日,国内贸易商库存较3月20日下降 10.59%,较3月6日降幅已达 20.58%,去库力度较为显著。当前市场格局下,上游企业开工负荷偏低,整体供应持续偏紧,现货交货及履约风险有所加大。叠加产品价格波动加剧、原料成本居高不下,贸易商普遍规避囤货待涨风险,转向以风控为主、稳健经营,严格执行低库存、快进快出的运营策略。

据卓创资讯调研,目前贸易商采购多以匹配下游刚需订单为主,坚持按需采购、随用随补,基本无投机性备货行为。据华东地区多家贸易商反馈,其贸易中,实际开单及外采量较正常行情减少约50%。因此,贸易端的谨慎操作与主动去库,正进一步带动全产业链库存水平下移,持续推动行业整体去库进程。

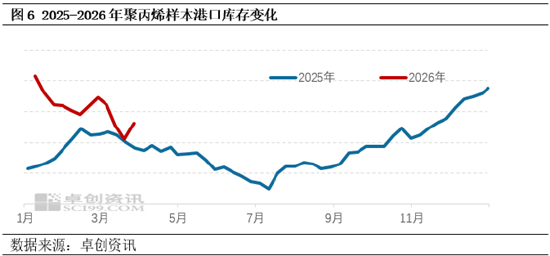

港口库存:进口偏弱,聚丙烯港口库存低位运行

3月份聚丙烯样本港口库存整体呈下降趋势,据卓创资讯统计数据显示,3月27日样本企业港口库存较2月底下降11.63%。尽管海运物流尚未完全畅通,贸易商对进口货源多持挺价惜售心态,且受下游行业盈利偏弱、原料价格高位运行影响,市场采购及新单跟进意愿不足,近期港口去库节奏放缓,上周库存甚至出现小幅回升。但受海外装置降负停车、海运运费高企及内外盘倒挂等多重因素制约,近期进口货源到港数量整体偏少,港口库存仍处于相对低位。预计4月份国内聚丙烯港口库存仍将延续陆续去化主线,进口货源对国内市场补充力度持续偏弱,将使国内供应端对市场价格的主导作用更为突出。

后市展望:4月延续去库支撑价格,5-6月警惕供应恢复累库

综上所述,3月份聚丙烯产业链各环节库存均出现不同程度下降,其中生产端去库尤为显著,贸易环节及港口库存同步减少,共同对市场价格形成较强支撑。

展望4月份,供应端国内聚丙烯装置降负、停车检修计划持续推进,整体货源供应仍将维持偏紧格局;需求端下游刚需保持平稳,随着前期原料库存逐步消化,补货需求有望逐步释放。预计产业链去库逻辑将延续,库存水平有望进一步走低,继续对价格形成较强支撑。

5-6月份市场需重点关注两大核心变量:一是前期检修及降负装置的重启进度,二是进口货源恢复情况。若后续检修、降负装置集中重启,叠加进口货源逐步增加,供应端将逐步回升;而下游需求难有明显增量,供需格局将由偏紧转向平衡,库存去化速度明显放缓,甚至由持续去库转为企稳并进入小幅累库阶段,届时价格支撑力度将逐步减弱。

相关文章

最新评论