中信建投期货:4月23日能化早报

PX:

供需面供需双减。亚洲行业负荷环比减少3.3pct至66.5%,中国PX行业负荷环比减少1.7pct至80.2%,随

着封锁前最后一批海上货源到港,因原料问题导致的PX装置计划外变动开始显现。需求端,4月PTA计划外检修预计增多。PX 基本面在产业链中相对偏强,去库格局将至少延续至二季度。美伊原定的临时停火于美国东部时间22 日晚间到期,但美国计划与伊朗进行的新一轮谈判一直难以推进,伊朗仍不打算参加谈判,布伦特原油价格因此延续走高态势。市场情绪易受扰动,后续进程预计不会很顺利,但根据现有消息,局势升级的概率不大。在原油宽幅震荡的背景下,化工品价格预计将延续高位反复震荡格局,PX 7月期价将在8800-9800的核心区间剧烈震荡运行。在霍尔木兹海峡明确通航前,不建议参与单边操作,PX 7-9逢低滚动正套。

(李思进 期货交易咨询从业信息:Z0021407,仅供参考)

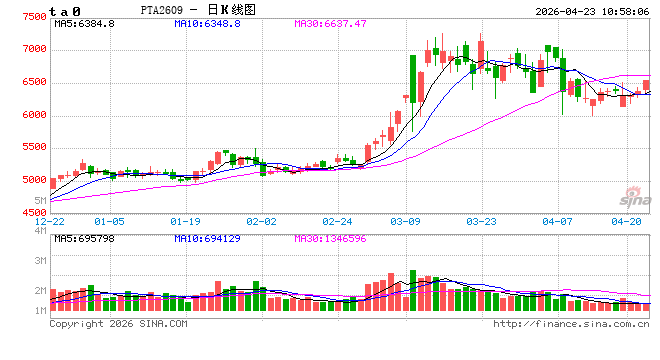

PTA:

供需面供需双减。本期独山能源、四川能投停车检修,PTA行业负荷环比减少4.4pct至72.2%,降至历年同期偏低水平,现货基差走弱,加工费被压缩至五年同期低位,计划外检修预计增多。需求端,新订单整体偏弱,除赶工出口和应急订单外,其他订单普遍处于观望状态,尤其是下半年秋冬季订单暂未开启,终端部分工厂在五一前后存在降负计划。聚酯行业负荷环比减少0.8pct至85.6%,聚酯负反馈短期内难以显著显现,减产幅度有限。5-6 月PTA供需格局预期好转。综合来看,美伊谈判使地缘局势发生变化,不建议此时入场押注战争进一步演变的方向。短期现货不紧张,但需警惕4月底后上游供应收缩风险逐步兑现。短期PTA去库不及预期。PTA 9月期价将在6000-6700 核心区间震荡运行为主,不建议参与单边交易,关注PTA 7-9逢低正套机会,TA9-1逢高反套机会。

相关市场消息(消息来源:化纤信息网)

PTA 装置:华东一套320万吨PTA装置于近日停车检修,恢复时间待定。全国产能占比3.5%。

聚酯装置:徐州一套36万吨聚酯装置已停车检修,配套生产涤纶长丝。全国产能占比0.4%。

产销:江浙涤丝周三产销整体清淡,至下午4点附近平均产销估算在2-3成。

(李思进 期货交易咨询从业信息:Z0021407,仅供参考)

EG:

供需面供增需减。国内方面,乙二醇行业负荷环比增加0.4pct至67.5%,其中,合成气制负荷环比减少1.7pct至78.1%,处于历年同期高位。合成气制乙二醇利润随价格走高已大幅修复,预计检修结束后装置提负生产的概率较大。市场此前已预计,因霍尔木兹海峡未能通航,4-5月进口将显著缩量。4月乙二醇库存去库幅度扩大,去库格局将至少延续至二季度。综合来看,即使霍尔木兹海峡恢复运行,乙二醇进口缩量短期内仍较难弥补,供应端显著缩量将对乙二醇近月价格形成支撑,远期合约价格则承压。预计乙二醇9月期价在4500-4900核心区间震荡运行。EG7-9逢低正套,EG9-1考虑逢高反套。

(李思进 期货交易咨询从业信息:Z0021407,仅供参考)

PF:

供需面供需双减。纺纱用直纺涤短负荷环比减少1.7pct 至89.8%,后期部分工厂存减产计划。需求方面,终端订单不足,部分秋冬订单签订延期,下游按单生产,预计以刚需补库为主。纱厂负荷延续逆季节性降负态势,涤纱负荷环比减少1.0pct至58.0%,目前处于五年同期低位,临近五一假期,部分纱企已有减产计划。综合来看,短期成本端支撑仍存,预计PF 6月期价将跟随原料价格,在7800-8300核心区间震荡运行。

相关市场消息(消息来源:化纤信息网)

产销:周三直纺涤短工厂销售适度好转,截止下午3:00附近,平均产销68%。

(李思进 期货交易咨询从业信息:Z0021407,仅供参考)

PR:

供应端强势。供应端,瓶片行业预估负荷环比减少1.4pct至72.2%,部分主流大厂因前期超卖压力较大,通过发布延迟履约公告等方式缩减合约量,叠加出口订单跟涨补货,导致流通货源持续紧张,现货基差强势,加工差处于五年同期偏高水平。需求端,终端市场正值采购旺季,海外需求较好,出口跟进,预计将对需求形成提振。综合来看,短期成本端支撑仍存,PR 6月期价在7700-8500核心区间震荡运行。PR6-7逢低正套。

(李思进 期货交易咨询从业信息:Z0021407,仅供参考)

纯碱:

周三纯碱期货小幅上涨,现货价格小幅上涨,沙河重碱报价1186元/吨(+15)。

周三商品市场涨多跌少,市场情绪改善。上周纯碱检修增加,产量环比增加3.9万吨至77.9万吨。周一杭

州龙负荷降至7成。下游需求暂时趋稳,最新碱厂库存环比上周四减少1.7万吨至186.3万吨,最新交割库库存较前一周减少0.3万吨至35.2万吨。上周浮法玻璃点火1条产线、光伏玻璃产线无变动;本周光伏玻璃冷修1条产线(安徽盛世新能源,1200T/D 产能)。近期浮法玻璃与光伏玻璃日熔量之和略降,重碱需求小幅下滑,轻碱需求趋稳,中下游采购积极性一般。本周公布的3月纯碱进口升至4.76万吨,出口升至25.43万吨。宏观方面,近期国内房地产销售数据环比上升,高于去年同期水平;国外宏观影响偏中性(美元指数上涨、地缘担忧延续);多晶硅上涨、《关于更高水平更高质量做好节能降碳工作的意见》带动反内卷预期增加,需密切关注政策动态。综合来看,短期纯碱供应高位下降、需求略降,市场情绪略有改善,纯碱暂时低位震荡。仓单方面,周三纯碱仓单减少185张至2863张。

短期纯碱期价维持震荡,连续反弹后临近压力位,多单可减仓,SA2609日内参考1250-1280区间。

(胡鹏 期货交易咨询从业信息:Z0019445,仅供参考)

玻璃:

周三玻璃期货小幅上涨,现货价格小幅下跌,华北玻璃市场价1030元/吨(+0),华中玻璃市场价1070元/吨(+0)。沙河产销率118%,湖北产销率115%,产销率改善。

短期玻璃基本面供需双弱,供应压力减弱。上周玻璃产量环比增加,下游采购积极性下降,库存环比增加,最新玻璃库存环比增加5.9万吨至382.6万吨,同比增加17.6%。上周玻璃点火1条产线(醴陵旗滨复产点火)。近期玻璃日熔量下降,最新在产日熔量为144895T/D,同比下降约 8.6%。1-3 月国内房屋竣工面积同比下降25.0%(降幅收窄),近期房地产销售数据环比上升,高于去年同期水平,最新(4月中旬)玻璃深加工订单数量环比增加0.5天至7.3天。短期玻璃供应下降,需求较为疲软,期价由下跌趋势转为震荡。

短期玻璃期价震荡,日内回调可短多,FG2609日内参考1070-1110。

(胡鹏 期货交易咨询从业信息:Z0019445,仅供参考)

烧碱:

截至2026年4月22日盘收盘,烧碱主力SH2607合约日度上涨31元/吨至2134元/吨。山东地区32%离子膜碱主流成交价格620-750元/吨,较上一工作日均价下降10元/吨。当地下游某大型氧化铝工厂液碱采购价格625元/吨,液碱山东地区50%离子膜碱主流成交价格1090-1100元/吨,较上一工作日均价下降40元/吨。下游接货一般,氯碱企业出货压力偏大,32%液碱价格稳中有降,50%液碱价格下降。

短期盘面呈现低位震荡格局,核心逻辑仍由高供应、高库存、弱需求的基本面主导。供应端,短期液氯价格高位、氯碱利润尚可,行业开工率维持85.1%高位。需求端,主力下游氧化铝因利润低迷主动减产,长协采购缩减;印染、粘胶短纤等非铝下游开工不足,刚需疲软。库存方面,液碱厂库超54 万吨,处于历史高位,去库缓慢。短期预计维持弱势震荡,关注液氯价格波动及春季检修力度对供应的影响。

策略:宽幅震荡,主力SH2607参考价格区间1800-2250元/吨。

(欧阳毓珂 期货交易咨询从业信息:Z0023259)

PVC:

3 月中旬以来,受出口退税取消、地产需求疲软、高库存三重利空打击,PVC期现价格高位大幅下跌。4月核心矛盾转为成本支撑与供需偏弱的博弈。成本端,电石价格持稳,为电石法 PVC 提供成本支撑;乙烯法因亏损开工率降至63.1%。供应端,行业进入传统春检季,整体开工率下滑至79.87%。需求端,房地产低迷导致管材、型材开工仅 30%-35%,但印度零关税政策部分对冲出口退税取消的利空。库存虽处110 万吨高位,但去库预期渐起。短期价格底部震荡为主,存一定支撑。

策略:宽幅震荡,主力V2609参考价格区间4500-5500元/吨。

(欧阳毓珂 期货交易咨询从业信息:Z0023259)

原油:

昨日国际油价反弹,布伦特06合约涨2.51%,WTI06合约涨2.94%。在伊朗未参加周二谈判的情况下,特朗普宣布停火延期且维持对伊朗的海上封锁直至伊朗提交谈判提案。僵局之下霍尔木兹海峡通行依然受阻,昨日伊斯兰革命卫队扣留2艘试图在未获许可情况下通过霍尔木兹海峡的船只。上周美国受原油净进口增加、战略储备释放的影响,原油库存超预期增加192.5万桶。关注美伊局势最新进展,若霍尔木兹海峡中断状态延续油价面临供应风险溢价的回归。

操作策略:观望

(高明宇 期货交易咨询从业信息:Z0023613)

燃料油&低硫燃料油:

昨日新加坡燃料油市场高低硫现货升水分别回升1.35美元/吨、3.78美元/吨,经历持续压制后高低硫价差有所回升。在伊朗未参加周二谈判的情况下,特朗普宣布停火延期且维持对伊朗的海上封锁直至伊朗提交谈判提案。僵局之下霍尔木兹海峡通行依然受阻,伊朗亦存在武力打击封锁的可能性,关注美伊局势最新进展,若此种状态延续油价面临供应风险溢价的回归。

操作策略:观望

(高明宇 期货交易咨询从业信息:Z0023613)

相关文章

最新评论