一线浙江邮储人的迷茫

来源:浙商金融家

记者:吴鹤鸣

他这个一线浙江邮储人的迷茫,本质上不是“我不够努力”的迷茫,而是“我不知道这个系统要带我去哪里”的迷茫。

有一种焦虑,不来自业绩不好,而来自“不知道业绩的方向在哪里”。

在中国银行业里,邮储银行是一个颇为特殊的存在。提起邮储,很多同业都是讳莫如深的笑,他们的观点出奇一致,邮储的核心是什么?没人能回答出来。

背靠全国四万多个邮政网点,浙江邮政代理金融网点超过1300个,它的触角深入到大多数商业银行望尘莫及的乡镇末梢;依托海量储蓄存款,它曾以低资金成本打下利率战场的半壁江山。

按理说,这是一手好牌。

但浙江一线邮储人的真实体感,却是另一番光景。

银行业的业务很奇怪,国企客户倾向于做熟不做生,民企客户则是谁便宜就用谁。侧面看来,银行业同业竞争始终没能脱开内卷本质,这种情况在2025年各大行的年报中稍有改善,各大行的业务侧重各不相同。

浙江某县域一位副行长,在一次谈话中说了这么一句话:“我自己作为这家银行的人,都找不出一个优势的点。”他顿了顿,又补了一句:“客户说起来,也就是你们这几个人还可以,有问题响应得比较及时——但也不一定能解决。”

人,始终是金融服务的核心点。

这不是矫情,更不是“凡尔赛”。当一个在基层摸爬滚打多年的支行管理者,已经无法向客户、向自己解释“我们银行好在哪里”的时候,问题恐怕不在个人,而在系统。

我以为,这份迷茫的根源,至少指向四重困局。

成本之困:降息后,“最便宜的钱”变成了“最贵的负担”

邮储银行有一个与生俱来的基因——它脱胎于邮政体系。全国四万多个邮政网点为其代理吸收存款,银行端则向邮政端支付代理费。这套机制运转多年,在利率较高的年代,代理费低于市场利率,邮储因此坐拥“低资金成本”的竞争利器。彼时的邮储人,出门谈客户是有底气的——利率比你低,这就是最硬的名片。

但时代变了。

随着利率一路走低,一个微妙的剪刀差悄然出现:邮政代理费的调降速度,远远跟不上市场利率的下行速度。结果是,银行付给邮政的钱,超过了市面上吸收同等存款的成本。“原来是盈利的,现在已经变成负债了。”这位副行长说。

以他所在的支行为例,大约三分之二的存款来自邮政代理网点。粗算下来,资金成本被拉高——这意味着,当同业竞争者的贷款利率已经打到2.1%甚至更低时,邮储的底线仍然很高——“大家都贴着‘自律线’走,只有我们高于‘自律线’”。

别小看这两三个基点。放在千万级的贷款里,足以让一个精明的企业主转身离去。更何况,如今的客户早已学会“组合拳”——贷款走利率最低的银行,转账走手续费全免的银行,理财走收益最高的银行,“不会把所有东西放在一个篮子里”。

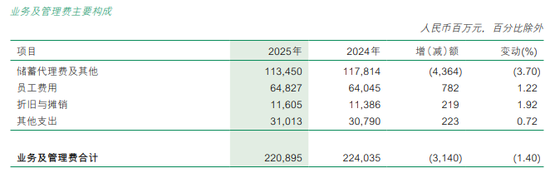

邮政是邮储的“老大哥”,代理费居高不下有其现实考量,翻看其他四大行的财报,均没有代理费这栏支出。这笔“养家费”,已经实实在在地成了一线支行在市场上厮杀时绑在腿上的沙袋。

我们看不到浙江邮储的单独财报,单从邮储银行的财报中可窥见一二。

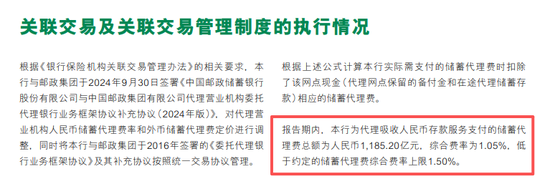

邮储银行财报中显示邮储要按照“固定费率、分档计费”的原则计算向邮政集团支付代理吸收人民币存款业务储蓄代理费,即针对不同期限储蓄存款分档适用不同的储蓄代理费率(分档费率),并根据分档费率及每档储蓄存款日均余额计算存款的实际加权平均储蓄代理费率(综合费率)。综合费率上限为1.50%。

代理费的计算公式为:

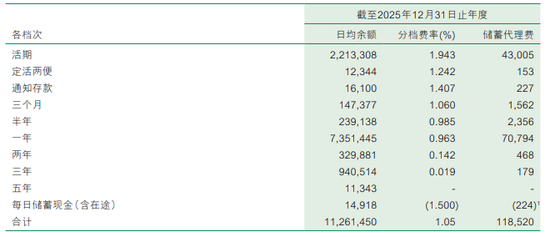

财报显示:报告期内,本行为代理吸收人民币存款服务支付的储蓄代理费总额为人民币1185.20亿元,加上外币存款业务为1185.35亿元,综合费率为1.05%,低于约定的存款代理综合费率上线1.5%,同时2025年代理综合费率下姜10个基点,代理储蓄存款增长8.12%。

按此推算,邮政代理点的存款为112876.2亿元,报告期内的客户存款总额为165417.16亿元,那么邮储代理点为邮储提供的存款占比为68.2%,接近7成。在毕马威的审计报告中也写到:贵集团代理网点的业务规模大且占比高,是贵集团服务网络的重要组成部分。

其实,邮储银行并非没有看到代理费的问题。从邮储银行过去的财报上看,已经连续数年主动或被动降低代理费率。今年3月27日,邮储银行发布公告,董事会审议通过了调整与中国邮政集团有限公司之间代理吸收人民币个人存款业务储蓄代理费率的议案。此次为双方继2025年后的第二次主动调整,旨在应对市场利率下行环境,优化银行负债成本。核心调整方案为等比例下调三年及以下期限存款的分档费率,整体下调幅度为3.86%。其中,活期存款费率由1.943%降至1.868%,一年期存款费率由0.963%降至0.926%。调整自董事会批准之日(2026年3月27日)起生效,并对2026年1月1日至生效日期间的代理费按新费率追溯结算。

根据2025年存款数据测算,调整后综合费率将由1.05%降至1.01%,预计2026年储蓄代理费将减少约45.72亿元,这个数字在2025年的财报中:2025年代理费综合费率同比下降10个基点,在代理储蓄存款增长8.12%的情况下,储蓄代理费同比减少15.93亿元,降幅1.33%。

古人说“成也萧何,败也萧何”。四万个网点曾是邮储的立行之本,在普遍利率下行的当下,如今却成了很难甩掉的成本。恐怕是中国银行业最具讽刺意味的结构性困局之一。

风控之摆:从“一测三百万”到“一笔业务过十几岗”

如果说代理费是外部约束,那风控就是邮储内部治理的一面镜子——照出的是一段“先放后收、矫枉过正”的尴尬轨迹。

几年前,邮储曾推出过一款贷款产品。按这位副行长的描述:“只要你有一张营业执照,只要你是个人,一测都能测到300万信用。”在中介机构的推波助澜下,大量资质参差的客户涌入。评估公司配合做高抵押物价值,抵押率一度能做到百分之百,助贷机构、评估公司、人头户形成完整的产业链条。彼时房价正高,客户经理年入“至少六七十万”——还不算助贷机构给的分成。

然后呢?

然后就是经典的“潮水退去”。房价回调,经济承压,当年那批客户批量出险。如今还有大量的不良来自这款产品。

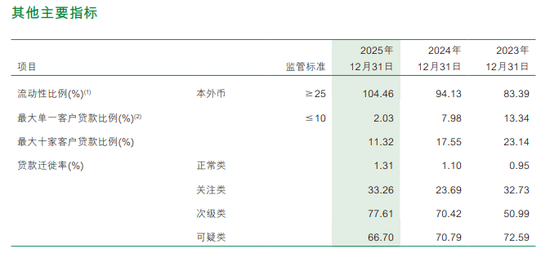

根据邮储银行历年财报,截至2025年12月31日,邮储银行不良贷款率为0.95%(2024年0.9%,2023年0.83%,2022年0.84%,2021年0.82%,2022年0.88%),与四大行相比,不良率较低,但拨备率却有227.94。尤其四大行的不良率连年下降,邮储银行的不良率却在上升。

痛定思痛之后,风控的钟摆猛烈摆向了另一极。

比如有个“统一授信”的规定。如果一个企业老板名下有数十家关联公司,就必须查到所有公司的征信——哪怕其中大部分不在本地、不经营、从无贷款。“客户提供材料就很反感”,而其他银行可以灵活处置,只查有实质贷款的关联企业。

再比如审批流程。“打个比方,人家银行可能过三个岗位就够了,我们可能过十几二十个。”信审部门照着制度来,风险偏好极紧,“这不给过,那也不给过”。能理解吗?当然能——因为审批人员批出去的贷款若出了问题,自己也要被扣罚。“我干嘛批给你?到时候谁来给我兜?”

更耐人寻味的是部门之间的壁垒。企业客户的金融需求通常是组合式的——信用证、流贷、商票并用是常态。但在邮储内部,公司部管公贷和项目,普惠部管小微企业贷款,交银部管信用证,同业部管票据,如果客户只用信用证不用流贷,公司部可能就不想报——“风险在我的部门,收益在其他部门”。各部门只盯自己的考核表,缺少协作机制和全局视角。

从“大水漫灌”到“滴水不漏”,两个极端之间,缺的不是制度本身,而是制度的颗粒度和弹性。对于执行严格的支行来说,一刀切的严控,看似在防风险,实则将另一种风险转嫁给了一线——“做不成业务”的风险。风险管住了,客户也管没了。

根据财报,在2025年报告期内,客户贷款利息收入2995.27亿元,同比减少251.94亿元,同比下降7.76%,主要下降来源于个人贷款利息收入下降14.46%。

可以理解,邮储作为全国六大行之一,任何制度的建立和修改,都关系到全国网点,个别支行的创新,只能单独报批。但内部的重重关卡,却让人很难理解。

考核之雾:几百项KPI,半年等来一张作战图

如果以为银行的KPI是一张清晰的作战地图,那邮储的考核体系可能会刷新认知。

“全年KPI大表,几百项考核,到现在反正也没出来过——基本到年中才能出来。”这位副行长说,“半年都过去了,指导意义在哪里?等到半年度的时候,还有大概三分之一的指标可能还没定下来。等到十月、十一月,还会调整一下,还会换一下指标。”

目标没定,方向不明。前半年的仗,到底是照着什么地图在打?

实际的节奏是:一季度出一些重点指标,二季度再出一些,等全年目标姗姗来迟,三四季度就进入“狂冲”模式——这种不均衡的节奏,催生了一种普遍的博弈心态。“很多客户就一直拖着不做,因为碰到过做得早、做得积极,结果领导发现还缺一点,临时出方案,前面做的不算。”

这就是为什么浙江辖内其他行听到邮储就会无奈笑笑的原因,没有明确的特色。

还有那些“无效劳动”式的指标。比如公司开户数——指标定得很高,逼着一线把运输户、小经营户这类根本用不着对公账户的客户拉来开户。开一个户要半天,一年后账户不动就成“悬停账户”要销掉,销户又半天。然后明年为了新指标再开新的。“每年都不停循环开销开销,都是废的账户。”

甚至连客户提前还贷这种天经地义的事,也被卡住了。一笔数亿的政府项目,客户从几年前就要求还款,总行不批。一把手没有同意,投诉单又转回支行处理。连一千万的中长期贷款,客户反复催还,也不放行。合同上有一句“征得银行方同意后可以还款”,意思是,“我有权利不同意。”

韩愈说“业精于勤,荒于嬉”。可对一线邮储人来说,他们不是荒于嬉,是荒于“无效的勤”——开开销销的废账户、跑上跑下的无用功、完不成的天文数字。忙得脚不沾地,回头一看,不知道自己到底在忙什么。

定位之惑:四万个网点,到底是谁的?

这或许是邮储银行最根本的命题——它到底是谁?它想成为谁?

“比上四大行,根本没法比。比下股份制银行,人家的灵活度我们也没法比。”他的话,道出了浙江邮储在市场中尴尬的生态位。

工行跟政府和大型项目的关系根深蒂固,“比也比不过”;农行深耕普惠,在浙江几乎没有对手,从年报上看,农行去年增量大部分来自于普惠;建行做建设项目、做本地基建;中行靠外汇立家,三分之二业务来自外汇。每家大行都有清晰的护城河。招商主攻零售,宁波银行、杭州银行做政府项目——连股份制、城商行都各有一条明确的赛道。

邮储呢?“我们银行就是每个地方都想做。”零售做了几十年倒是底子厚,可这两年零售风险走高,又被推着转型做公司业务。“我们做公司业务也就是几年前开始,经验、能力、客户关系跟不上,但总行喊的口号就是公司业务要破局。”

浙江省内有超过1300个邮政代理金融网点,1861个普遍服务网点,全国超过4万个,确实遍布乡镇——“但它们不是邮储银行的网点,它们是邮政的”。邮政网点只做存款代理,不能办信贷,银行的客户经理触达不了那些末梢市场。

“总行坐在高处看下来,觉得大邮政触角很深,应该能做业务。”他苦笑。可下面的人知道,那些网点不是“我们的”。

不仅不是“我们的”,有时候还是“对手”。邮政和邮储银行虽是一家,考核却是两张表。邮政网点的人为了完成自己的存款指标,会诱导银行客户重新办卡——“这张卡没磁性了,给你换一张”。贷款客户的还息卡被销了,扣不到利息,不良就莫名其妙地冒出来。这事闹大过——有贷款客户的卡直接被邮政端注销,利息扣划中断,一度惊动了上级。

同一块招牌下,左手和右手在互相掐架。大概是中国金融业最具“魔幻现实主义”色彩的一幕。

困局之下,不是没有人在挣扎努力

比如受访者自己,周末开车一个小时去偏远乡镇跑客户,因为近处的市场已经开发完了,“只能往那边走,两头堵”。比如那些客户经理,靠“这几个人还可以”的个人口碑,在利率不占优、产品不占优、网点不占优的三重劣势下,硬生生维持着一点客户黏性,即便人员短缺,但他们还在努力去跑。

可个人的勤勉终究抵不过系统的困顿。代理费的剪刀差依旧很大,风控的钟摆仍然偏在一端,几百项考核指标在“出不来”和“完不成”之间反复摇摆,“四万网点”的宏大叙事与一线体感之间横亘着巨大的认知鸿沟——他这个一线邮储人的迷茫,本质上不是“我不够努力”的迷茫,而是“我不知道这个系统要带我去哪里”的迷茫。

《管子》说:“利出一孔者,其国无敌。”反过来说,当一个组织的资源流向四面八方、考核信号相互矛盾、部门利益各自为政、成本结构积重难返的时候,一线的迷茫就不是态度问题。

邮储银行需要的,也许不是更多的KPI、更严的风控、更高的指标,而是一次真诚的自我追问:四万个网点到底服务谁?资金成本到底能不能降下来?一线员工到底在为谁而忙?

这些问题答不清楚,雾就散不了。而雾里行军最大的危险,从来不是走得慢,是不知道自己走在哪条路上。

相关文章

最新评论