TOP TOY赴港IPO:营收高增净利腰斩,5.74亿对赌倒计时

《港湾商业观察》萧秀妮

3月31日,名创优品(广州)有限责任公司旗下的大潮玩国际集团有限公司(以下简称,TOP TOY)更新港股招股书,联席保荐人为摩根大通、瑞银公司及中信证券。

2025年9月,TOP TOY首次提交招股说明书,在6个月后上市申请失效的情况下,此次重新提交申请。作为2020年成立、依托名创优品体系快速崛起的品牌,TOP TOY以GMV口径位居中国潮玩零售商第二位、潮玩集合品类首位。然而,在亮眼增长的背后,公司同期净利润大幅下滑超六成,盈利质量、IP结构、渠道依赖、海外扩张及关联交易等多重风险也随之显现。

1

“增收不增利”,自有IP孱弱外部授权隐忧凸显

TOP TOY品牌创立于2020年12月,是名创优品集团在2020年内部孵化的潮玩子品牌,依托名创优品供应链、渠道与零售能力起步,在广州开出首家门店。2025年4月24日,大潮玩国际集团有限公司(TOP TOY International Group Limited)在开曼群岛注册成立,为港股上市主体。公司以“IP价值最大化”为核心战略,构建了覆盖IP开发、产品设计、供应链管理及全渠道销售的一体化平台,定位为中国规模最大的潮玩集合品牌。其产品线涵盖手办、3D拼装模型、搪胶毛绒、盲盒等多个品类。

2023年-2025年(报告期内),TOP TOY营收规模持续快速扩张。收入由2023年的14.61亿元增加至2025年的35.87亿元,三年期复合增长率为56.7%;毛利率亦由2023年的31.4%增加至2025年的32.1%。但盈利端表现明显承压,同期净利润分别为2.12亿元、2.94亿元及1.01亿元,2025年同比下滑65.6%,在收入大幅增长的情况下出现利润显著回落。

公司在招股书中坦言,利润下滑主要受股份支付、优先股赎回负债相关非现金项目影响,同时销售及分销、一般及行政开支随门店扩张与组织扩容大幅增加,对当期盈利形成明显拖累。尽管公司披露经调整净利润口径以剔除非现金项目影响,但盈利波动与费用管控压力,仍反映出规模快速扩张下的运营效率挑战。

TOP TOY的产品主要分为手办、3D拼装模型、搪胶毛绒品和其他,公司期内的潮玩产品销售总收入分别为14.12亿元、18.24亿元、34.88亿元。收入结构上,手办长期为第一大收入来源,期内收入分别为10.17亿元、12.56亿元、17.82亿元,占总销售收入的比例分别为72%、68.8%、51.1%;搪胶毛绒品类快速增长,期内收入分别为114.7万元、6379.1万元、11.02亿元,占总销售收入的比例分别为0.1%、3.5%、31.6%,成为重要增量板块。

从产品来源来看,报告期内,公司的自研产品收入从7.57亿元升至19.77亿元,占比53.6%稳步提升至2025年的56.7%,但仍有近半数收入来自外采产品,同期外采产品收入分别为6.55亿元、9.28亿元及15.11亿元,占比分别为46.4%、50.9%及43.3%。

公司于招股书中表示,中国潮玩市场正经历快速增长。根据弗若斯特沙利文,中国潮玩市场规模由2020年的249亿元增长至2025年的875亿元,复合年增长率为28.6%,并预计将由2026年的1264亿元增长至2030年的3310亿元,复合年增长率为27.2%。

放眼全球范围内,随着Z世代和年轻消费者日益追求个性化、IP文化以及收藏价值,全球潮玩市场亦正迎来快速发展机遇。根据弗若斯特沙利文,全球潮玩行业市场规模由2020年的215亿美元增长至2025年的537亿美元,复合年增长率为20.1%。预计该市场规模将由2026年的728亿美元进一步扩大至2030年的1601亿美元,复合年增长率为21.8%。

IP是潮玩行业的核心竞争力,也是TOP TOY当前最突出的结构性短板。授权IP与他牌IP合计贡献超九成收入,TOP TOY目前拥有24个自有IP、42个授权IP及超600个合作他牌IP,覆盖三丽鸥、迪士尼、蜡笔小新等热门IP,产品涵盖手办、3D拼装模型、搪胶毛绒、盲盒等多个品类。

报告期内,授权IP与他牌IP合计贡献超九成收入,2025年自有IP收入占比仅5.7%,对整体业绩的支撑力度微弱,高度依赖外部IP的格局未发生根本性改变。这种依赖带来多重潜在风险,一方面授权成本具备刚性,持续挤压毛利空间,热门IP授权费用更是居高不下,期内公司授权开支已从1878.8万元升至6538.9万元;另一方面授权合作存在不确定性,授权到期无法续约、授权条款调整或热门IP热度波动,均可能直接冲击销售与毛利水平。

与此同时,自有IP孵化面临周期长、投入大、爆款不确定性高的行业共性难题,短期难以改变外部IP依赖的现状。相较于行业头部企业超70%的毛利率,TOP TOY毛利率32.1%差距显著,核心根源或在于自有IP占比过低,大量外采授权IP产品附加值有限,在价值链中攫取的利润空间受限。即便公司持续推进自研产品布局,提升自有IP孵化力度,但短期内仍无法摆脱对外部IP的依赖,IP结构失衡成为制约其盈利提升与长期竞争力的核心瓶颈。

2

线下依赖过重,名创优品成最大“血包”

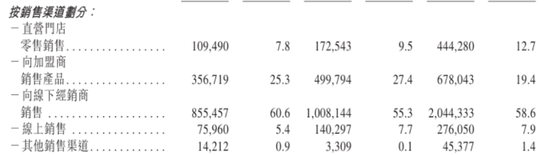

渠道方面,TOP TOY采用直营、合伙人、经销商及线上相结合的模式。截至2025年末,公司全球门店334家,包括50家直营、273家合伙人门店及11家代理门店,合伙人数量由2023年的41家增至2025年的74家。

收入结构高度依赖线下经销商,线上化程度偏低,增长空间与抗风险能力均受到制约。报告期内,公司向线下经销商销售收入分别为8.55亿元、10.08亿元、20.44亿元,占总销售收入的比例分别为60.6%、55.3%、58.6%;而线上销售收入分别为7596万元、1.4亿元、2.76亿元,占比分别为5.4%、7.7%、7.9%。

报告期内,合伙人渠道收入稳步增长,但占比有所回落。公司期内向加盟商销售产品收入从3.57亿元增长至6.78亿元,占比由2023年的25.3%降至2025年的19.4%。直营收入占比持续提升,显示直营体系建设推进。

上海财经大学数字经济研究院副院长崔丽丽表示,经销模式是一把“双刃剑”,能以轻资产方式快速扩张,但同时在管控、品控、库存和动销四大环节存在系统性风险,比如门店形象标准化不足,财务管控力量薄弱,产生合规风险,以及供应链管控不能够做到穿透、销售渠道串货等所带来的价格体系混乱,营销活动执行不到位以及用户体验削弱等都是风险。若管理失当,将严重侵蚀品牌价值和财务健康。

与此同时,门店运营效率呈现放缓态势,单店平均GMV出现波动,各期分别为614.3万元、546.7万元、597.7万元;同店销售额增速则大幅回落,各期分别为45.5%、3.3%、1.6%,门店增长动能减弱。

销售端的客户集中度风险亦不容忽视,报告期内,公司来自前五大客户的收入分别为11.18亿元、12.63亿元及21.31亿元,占各期总收入的比例分别为76.5%、66.2%及59.5%。

此外,TOP TOY与名创优品体系的深度绑定,是其经营与财务层面最显著的特征,也成为市场关注的核心风险点。报告期内,公司来自名创优品集团的收入分别为7.81亿元、9.23亿元及16.71亿元,占总收入的比重分别为53.5%、48.3%及46.6%;尽管该占比逐年下降,但近半数收入仍来自关联方,客户集中度处于较高水平。

公司依托名创优品的供应链、渠道及资源优势实现快速起步,但也因此形成持续依赖。若双方在战略方向、业务决策或利益分配上出现分歧,公司未必能以对自身有利的方式解决冲突。股权结构方面,名创优品为绝对控股股东,直接持股86.9%;创始人及管理层、员工持股平台的合计持股比例有限;外部投资者中,淡马锡持股4.0%,是主要财务投资方。

对此,崔丽丽表示,TOP TOY的46.6%收入来源于控股股东名创优品,尽管占比逐年下降,但依然构成重大依赖。这强烈表明其未能建立独立、完整的市场获客与销售体系,业务并非真正独立运营。如此高比例的关联交易,其定价政策(如采购、销售、费用分摊)是否遵循“公平商业条款”将成为联交所和投资者审查的焦点。需要极其透明、可比的第三方价格作为佐证,否则极易被质疑存在利润输送或利益调节。名创优品作为控股股东(86.9%)和最大客户,存在双重角色冲突。例如,在资源分配(如供应链、仓储物流)、市场机会竞争(如选址)上,可能优先考虑集团整体利益,而损害TOP TOY少数股东的利益。独立性的不足,会引发资本市场对其抗风险能力、增长潜力的不信任。而且,对名创优品依赖度过高,资本市场会对这类存在重大关联交易和独立性缺陷的公司给予“流动性折价”。投资者会要求更高的风险补偿,导致其估值倍数(如P/E、P/S)显著低于同行业但业务独立的可比标的。

为打开第二增长曲线,TOP TOY于2024年启动海外扩张,已进入泰国、马来西亚、印尼、日本等市场,2025年境外收入达2.96亿元,占总收入比重8.2%,较此前实现零的突破,但整体仍处于投入期。

而相较于国内市场,海外运营面临更多不确定性,包括当地消费者偏好差异、经济与政治环境波动、法律法规复杂、贸易与投资限制、外汇与资金汇回管制、本地供应链与团队搭建、门店选址与品控一致性等多重挑战。

海外业务前期投入大、盈利周期不确定,门店与营销投入持续增加,短期难以贡献正向利润,同时知识产权保护、本土化适配、跨区域管理难度上升,均可能对海外拓展进度与效果产生影响。目前海外收入占比仍然偏低,难以对冲国内市场波动,扩张节奏与风险管控将直接影响长期成长性。

3

存货攀升,对赌悬顶

伴随业务扩张,公司多项财务指标显现运营压力,风险持续累积。存货规模持续攀升,2023至2025年末分别为1.28亿元、2.27亿元及4.61亿元,存货周转天数从38.1天延长至51.6天,潮玩产品生命周期短、款式迭代快,存货跌价与减值风险随之上升。

报告期内,公司的贸易及其他应收款从2.29亿元增至4.84亿元,主要来自经销商与合伙人,回款周期拉长,信用风险有所上升。

资本层面的对赌风险更为紧迫,2025年7月,公司完成了由淡马锡领投的A轮融资,投后估值达13亿美元,按发行价共计5942.6万美元发行4763.28万股A轮优先股。值得注意的是,招股书披露,优先股赎回负债为5.74亿元。根据融资协议中的对赌条款,若公司未能在2028年7月之前完成IPO,A轮优先股持有人有权要求公司赎回其所持股份,赎回价格为“发行价加10%年单利利息”或“优先股公允价值”中的较高者。

受此影响,2025年公司确认优先股赎回负债约5.74亿元,仅公允价值变动就计入损益约1.58亿元,直接导致当期净利润大幅下滑。对赌协议让公司上市进程存在明确时间约束,若此次IPO再次受阻,将面临大规模赎回压力,给本就承压的现金流带来严峻考验。

详细股权结构方面,截至2025年9月26日,名创优品持股86.9%;员工股权激励平台持股3.7%;孙元文持股3.9%;晏晓娇持股0.8%,淡马锡控股4%,瑞橡资持股0.6%,谢国华持股0.2%。

合规层面,公司同样面临多重考验。据招股书风险提示,作为以盲盒为重要销售形式的潮玩集合品牌,TOP TOY须严格遵守国家关于盲盒明码标价、概率公示、未成年人保护的强制性规定,招股书已明确提示,若执行不到位将面临罚款、投诉及品牌声誉受损风险。

产品质量方面,截至2026年4月18日,黑猫平台检索“TOP TOY”含974条投诉信息,覆盖玩具安全设计瑕疵、材质毛刺、拼接缺陷等问题。

更为关键的是,招股书明确披露报告期内公司存在未足额为员工缴纳社保与公积金的情况,2023年至2025年仅社保差额便分别达到120万元、240万元及690万元,虽然金额占比不高,但直接构成劳动用工合规漏洞。(港湾财经出品)

相关文章

最新评论