华泰宏观:美伊冲击加剧美国消费K型化

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:华泰睿思

核心观点

美伊冲突推高全球油价,虽然对美国居民整体消费拖累有限,但我们认为,其在不同收入群体之间的分配效应较为显著:中低收入群体在能源和食品上的消费占比系统性高于高收入群体,叠加其更高的边际消费倾向,油价上涨对最低收入20%家庭消费的拖累为最高收入20%家庭的约2.5倍。这一结构性通胀侵蚀或部分冲销“大而美”法案对中低收入群体的减税获益,加剧美国居民收入和消费的“K型化”格局。

一、油价上涨拖累美国消费和增长,总量冲击尚属可控

油价上涨10%或拖累美国居民消费0.15%、GDP 0.1%,总量冲击温和。根据我们在《美国能否在能源短缺中独善其身?》(2026/4/7)中的测算,油价上涨通过直接推高能源分项、以约9个月时滞向食品传导、以及推升机票等其他核心商品服务三条渠道影响美国通胀,在不考虑二次效应的基准情形下一年内推高CPI约0.23pp、核心CPI约0.05pp。按居民购买力下降幅度乘以MPC测算,对应消费拖累约0.15pp、GDP拖累约0.1pp。

二、消费结构与倾向差异放大对中低收入群体影响

总量测算掩盖了油价冲击的结构分化,中低收入群体消费篮子更易受油价冲击,且消费响应更为敏感。一方面,中低收入家庭在能源、食品等易受油价影响分项上支出占比显著更高,最低收入20%家庭相关支出占比约为最高收入20%家庭的1.3倍,对应峰值通胀冲击约为后者的1.5倍。另一方面,中低收入群体MPC显著高于高收入群体,最低收入组MPC约为最高收入组的1.6倍,进一步放大油价冲击对其实际消费的压制。

三、短期看好中国出口相对韧性,中长期中国出口份额有望持续上升

综合考虑篮子以及MPC差异,我们测算发现,油价上涨对最低收入20%家庭消费的拖累为最高收入20%家庭的约2.5倍。我们使用各收入组在每个月份面临的加权通胀冲击乘以其对应的MPC,衡量通胀冲击通过侵蚀实际购买力、在给定消费倾向下实际压缩消费支出的程度。从峰值看,油价上涨10%,最低收入组的消费拖累最高达到0.27pp,最高收入组仅为0.11pp,前者为后者的2.5倍。

更进一步看,油价冲击对低收入群体的购买力侵蚀可能部分冲销“大而美”法案对其的减税效果。“大而美”法案对低收入家庭的减税规模本就有限(参见《美国“大而美”法案的近忧与远虑》,2025/7/7),而油价上涨带来的购买力侵蚀叠加低收入群体相对更高的MPC,使得其在财政减税中获得的边际消费改善可能被油价冲击在较大程度上抵消。

从对GDP的拖累来看,油价上涨10%,对居民消费、GDP的拖累为0.16pp、0.11pp,与我们此前测算结果基本一致(参见《美国能否在能源短缺中独善其身?》,2026/4/7)。根据BLS消费者支出调查,收入最低至最高20%家庭的消费分别占总消费的9%、13%、17%、23%和38%。在油价上涨10%的情形下,对居民消费全年拖累约为0.16pp。由于中高收入群体的占比较高,虽然对其本身的拖累较小,但中高收入群体消费的下降对整体消费的拖累影响更大。若霍尔木兹海峡能够较快重启,2026年全年油价均价或为80美元/桶,较战前上涨15%,对2026年居民消费、GDP拖累为0.23pp、0.16pp。

风险提示:中东冲突风险超预期,油价对居民消费拖累超预期。

正文

一、油价上涨拖累美国消费和增长,总量冲击尚属可控

从总量看,我们测算发现,油价上涨10%,通过拖累消费压低增长0.1%。根据我们在《美国能否在能源短缺中独善其身?》(2026/4/7)测算,油价上涨通过三个渠道[1]影响美国通胀,在不考虑二次效应的基准情形下,油价上涨10%将在一年内推高CPI约0.23个百分点,核心CPI约0.05个百分点,一年后大部分影响逐步消退。油价上涨推高能源价格,侵蚀居民购买力,且高油价还可能加大居民对未来收入与就业的悲观预期,推高储蓄率,额外拖累消费。理论上,油价冲击对增长的拖累=居民购买力下降幅度*边际消费倾向(MPC)。根据我们此前的研究,油价上涨10%,居民购买力被侵蚀的规模占居民消费的0.15%,而大量研究发现,油价冲击对应的MPC在1左右。因此油价上涨10%,拖累消费0.15pp,拖累GDP 0.1pp。

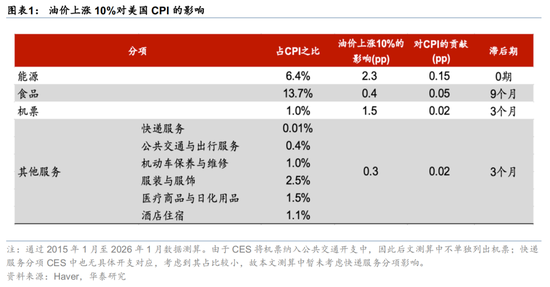

油价上涨对能源分项是最直接、最快速的传导渠道;食品影响也较大,但传导存在一定时滞;而包括交通、酒店等其他商品服务分项的影响相对较小。我们测算,平均来看,油价上涨10%推高能源分项约2.3个百分点,对CPI的贡献约0.15个百分点(图表1)。食品方面,WTI领先食品CPI分项约9个月,油价上涨10%推高食品分项约0.4个百分点,对CPI贡献约0.05个百分点;其他核心商品与服务方面,WTI领先相关分项约3个月,油价上涨10%推高机票分项约1.5个百分点,并推高公共交通、机动车维修保养、服装、医疗日化、酒店住宿等服务篮子约0.3个百分点,两者合计对CPI贡献约0.04个百分点。

二、消费结构与倾向差异放大对中低收入群体影响

总量测算可能掩盖了油价冲击对不同收入群体影响:中低收入群体消费篮子中能源食品占比更高,且MPC相对更高,对油价冲击更加敏感。具体来看,

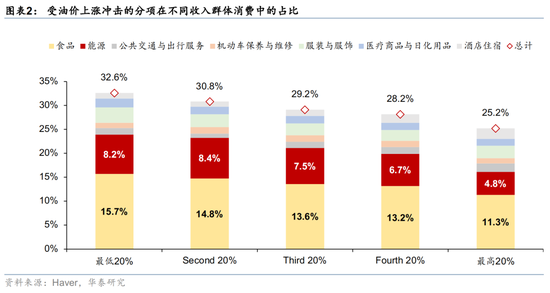

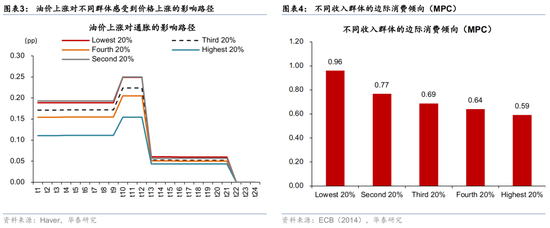

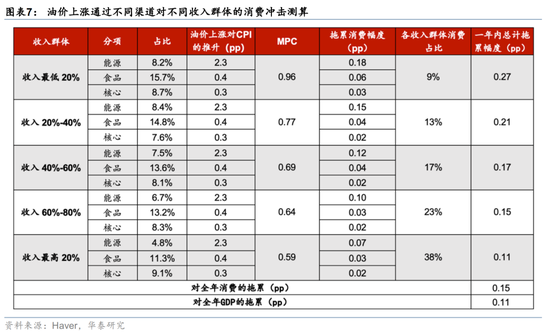

一方面,中低收入群体消费篮子中能源食品占比更高,面临的通胀冲击更大。根据美国劳工统计局消费者支出调查(BLS Consumer Expenditure Survey)的数据,按收入五分位划分,收入最低的20%家庭在能源、食品等容易受油价影响分项上支出占比是收入最高20%家庭的1.3倍左右。考虑不同收入群体消费篮子中能源食品等分项占比之间的差异,我们发现,若油价上涨10%,第一个季度主要体现为能源价格上涨的影响,第四个季度冲击达到峰值,其中,最低收入组通胀峰值为0.28pp,第二组也为0.28pp,第三组为0.25pp,第四组为0.23pp,最高收入组为0.18pp(图表3),最低组的峰值通胀冲击是最高组的1.5倍。

从能源支出看,低收入群体的能源支出占比是高收入群体的1.7倍。从收入五分位数据来看,能源权重从最低组的8.2%、第二组8.4%逐级递减至第三组7.5%、第四组6.7%,再到最高组4.8%(图表2)。能源消费属于刚性支出,涵盖取暖、照明、通勤燃油等基本需求,不会因收入提高而等比例增长,低收入家庭的总支出规模更小,能源在其消费篮子中的占比自然更高。

从食品支出看,分化幅度更为显著。收入最低20%家庭的食品支出占比为15.7%,最高20%家庭为11.3%,差距达4.4个百分点(图表2)。食品与能源类似,属于基本生存性消费。值得注意的是,食品分项虽然在油价传导中滞后9个月才开始显现,但其在消费篮子中的权重远大于能源分项(最低组与最高组:15.7% vs. 8.2%),一旦食品价格开始上涨,对低收入群体通胀体感的边际推升和实际购买力侵蚀更为显著。

从核心商品与服务篮子看,各收入组差异较小。该篮子包含公共交通及出行服务、机动车维修保养、服装服饰、医疗商品及日化用品、酒店住宿五个子项,在各收入组中的占比从最低组8.7%到最高组9.1%,差异有限。高收入家庭在服装、酒店住宿等可选消费上的支出占比略高,但整体来看,核心通胀传导在各收入组之间不构成显著的差异。

另一方面,中低收入群体边际消费倾向(MPC)超过高收入群体,加大了油价上涨对中低收入群体消费的抑制。通胀侵蚀实际购买力,而MPC决定了购买力下降在多大程度上转化为消费支出的实际缩减。近期的一些研究[2]显示,油价冲击对应的MPC基本为1,这可能是油价上涨可能会影响买车等耐用品消费、推高预防性储蓄动机等。考虑到本次测算中计入了除能源食品外其他核心商品和服务,整体消费刚性有所下降,对应的MPC或小于1。BOE(2017)指出,一般负向冲击下消费者总体MPC均值为0.6-0.7[3]。因此,本次测算中我们使用0.67为消费者整体MPC均值。由于学界研究中对不同收入群体的MPC测算较少,我们以ECB(2014)的测算基础上进行调整[4],按照收入五等分,最低至最高的MPC依次为0.96、0.77、0.69、0.64、0.59(图表4),收入最低的20%家庭MPC是收入最高20%家庭的1.6倍。

三、油价冲击对中低收入家庭拖累更大,冲销其减税获益

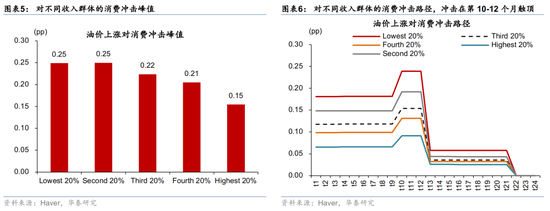

综合考虑篮子以及MPC差异,我们测算发现,油价上涨对最低收入20%家庭消费的拖累为最高收入20%家庭的约2.5倍。为了将差异化的通胀冲击与差异化的MPC整合为统一框架,我们构建了月度消费拖累指数。该指数的计算逻辑为:各收入组在每个月份面临的加权通胀冲击乘以其对应的MPC,衡量通胀冲击通过侵蚀实际购买力、在给定消费倾向下实际压缩消费支出的程度。从峰值看,油价上涨10%,最低收入组的消费拖累最高达到0.27pp,最高收入组仅为0.11pp,前者为后者的2.5倍。各收入组在峰值月份(t10至t12)的消费拖累分别为:最低20%组0.27pp、第二组0.21pp、第三组0.17pp、第四组0.15pp、最高20%组0.11pp,呈现出随收入递增而逐级递减的特征(图表5)。

更进一步看,油价冲击对低收入群体的购买力侵蚀可能部分冲销“大而美”法案对其的减税效果。“大而美”法案对低收入家庭的减税规模本就有限(参见《美国“大而美”法案的近忧与远虑》,2025/7/7),而油价上涨带来的购买力侵蚀叠加低收入群体相对更高的MPC(0.96 vs. 高收入组0.59),使得其在财政减税中获得的边际消费改善可能被油价冲击在较大程度上抵消。相较之下,中高收入群体既在减税中获益更多、又在油价冲击中受损较小,财政、关税与油价冲击的叠加或进一步加剧美国居民收入和消费的“K型化”格局。

从对GDP的拖累来看,油价上涨10%,对居民消费、GDP的拖累为0.16pp、0.11pp,与我们此前测算结果基本一致(参见《美国能否在能源短缺中独善其身?》,2026/4/7)。根据BLS消费者支出调查,收入最低至最高20%家庭的消费分别占总消费的9%、13%、17%、23%和38%。在油价上涨10%的情形下,对居民消费全年拖累约为0.16pp。其中,收入群体由低到高依次贡献(拖累)0.024pp、0.027pp、0.029pp、0.034pp、0.042pp(图表6)。由于中高收入群体的占比较高,虽然对其本身的拖累较小,但中高收入群体消费的下降对整体消费的拖累影响更大。若霍尔木兹海峡能够较快重启,2026年全年油价均价或为80美元/桶,较战前上涨15%,对2026年居民消费、GDP拖累为0.23pp、0.16pp。

风险提示

1)中东冲突风险超预期:若中东冲突进一步升级,可能导致全球原油供应缺口扩大,推动油价突破基准预期,进一步加剧美国结构性通胀压力,对居民消费的拖累程度也将显著提升。

2)油价对居民消费拖累超预期:若油价高位持续时间长于预期,能源、食品等分项通胀的传导效应将进一步显现,叠加中低收入群体储蓄耗尽、消费能力持续弱化,可能导致其消费受拖累幅度超预期。

[1]直接影响能源分项、间接影响能源以外的其他分项、以及可能引发的二次效应。

[2]例如Gelman(2023)和Alexander and Poirier(2018)。

[3]https://www.bankofengland.co.uk/-/media/boe/files/working-paper/2017/the-consumption-response-to-positive-and-negative-income-changes.pdf

[4]ECB(2014)测算过不同收入组别的MPC差异,我们部分使用插值法得到收入五等分组别的MPC,由低收入至高收入依次为0.6、0.48、0.43、0.40、0.37,均值为0.43。考虑到ECB计算并未区分冲击本身的异质性,因此我们按照固定系数(1.6)对上述MPC进行调整,以保留不同收入群体MPC梯度的基础上,使整体MPC均值在0.6-0.7之间,取0.67。

相关文章

最新评论