宝丰堂港股IPO:赵氏家族左手套现右手分红独揽8800万 PCB业务增长见顶、半导体转型受挫 1400万款项去向成谜

出品:新浪财经上市公司研究院

作者:渚

4月10日,珠海宝丰堂半导体股份有限公司(下称“宝丰堂”或“公司”)更新招股书,再次向港股主板发起冲击,招商证券国际为独家保荐人。

2025年,宝丰堂收入增长、毛利率提升,但净利润不增反降,主要系新增一笔未披露具体科目的大额支出,金额达1464.4万元,资金去向成谜。此外,2025年宝丰堂实控人家族一边减持套现,一边大额分红,独揽8821.08万元,大有掏空公司资金之势。

宝丰堂在开展海外业务的过程中,曾向实控人之子赵公魄控制的公司采购代理服务,并向其支付代理费,双方业务关系实质上是典型的关联方通道业务,形成“父亲控制公司+儿子控制海外渠道与资金”的闭环。公司海外业务定价、客户、订单、资金结算长期经过关联方体外流转,海外回款先进入赵公魄控制公司账户,再转回境内,审计难以全程穿透资金流水。

赵氏家族左手套现右手分红独揽8800万

宝丰堂成立于2006年,引用源自欧美30多年等离子系统研发技术,是一家全球领先的专业从事等离子蚀刻/清洁系统的研发与生产制造于一体的高新科技企业。作为专业等离子系统供应商,公司成立以来一直为线路板、LED、半导体、光电太阳能等高科技电子领域及大规模工业领域客户提供等离子处理系统。

成立20年以来,宝丰堂仅完成一轮融资。2025年6月,江金富吉、万富产业及衢州智分别向公司增资4000万元、1000万元及5000万元,定价均为每股15.19元。同期,公司创始人赵芝强将其持有的9.09%股权转让给衢州智,对价为5000万元,折合每股12.85元,较增资定价折让15.38%。

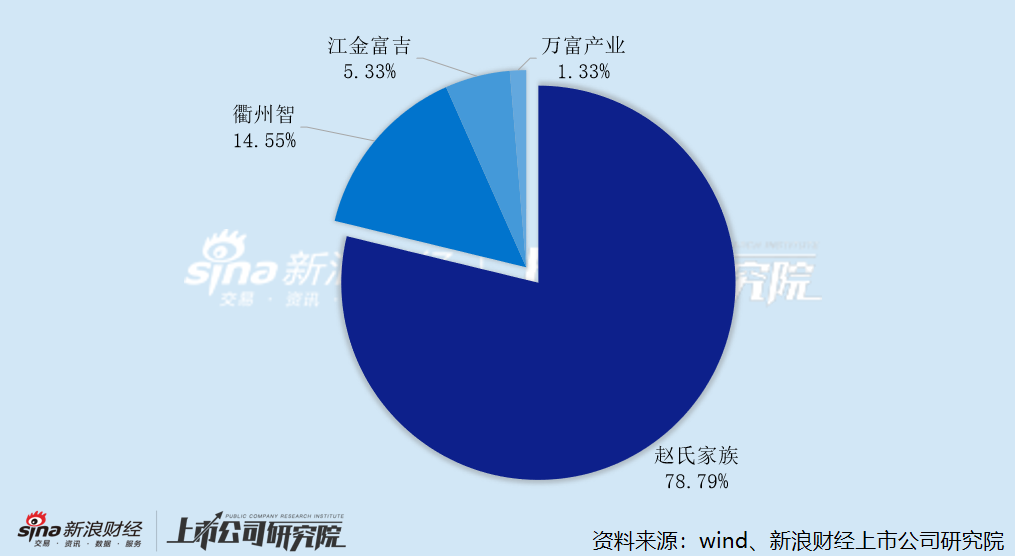

IPO前,赵芝强及其配偶罗素珍、女儿赵嫣侬合计持有宝丰堂78.79%的表决权,形成“一股独大”的局面,可单方面决定修改公司章程、增减注册资本等重大事项,中小股东无任何实质投票权,现代公司治理的“三会一层”制度极易流于形式。此外,国有股东衢州智、江金富吉、万富产业分别持有公司14.55%、5.33%、1.33%的股份。

专业人士指出,在我国上市公司,控股股东滥用控制权侵占公司资产、资金,转移公司利润之类的利益输送行为较为普遍。在“一股独大”股权结构下,控股股东的存在会影响到独立董事、监事会和中介机构的独立性,难以保障“独立力量”的独立性以维护中小股东的利益;并且高度集中的股权结构也极易引起公司治理制衡机制的“失灵”,大股东将有机会和能力出于个人利益最大化而做出经营决策,往往容易产生“一言堂”现象,从而可能导致中小股东的权益得不到保障。

此外,宝丰堂的“赵氏家族”家族色彩也较为浓厚。据悉,赵芝强担任宝丰堂的董事会主席、经理兼执行董事,全面掌控公司决策与经营管理,其子赵公魄则担任宝丰堂的执行董事、副经理兼首席市场官,负责市场运营、客户资源管理等核心业务环节,关键岗位均由家族核心成员把控。罗素珍及赵嫣侬也曾担任宝丰堂非执行董事,任职期间为2023年1月至2025年5月。

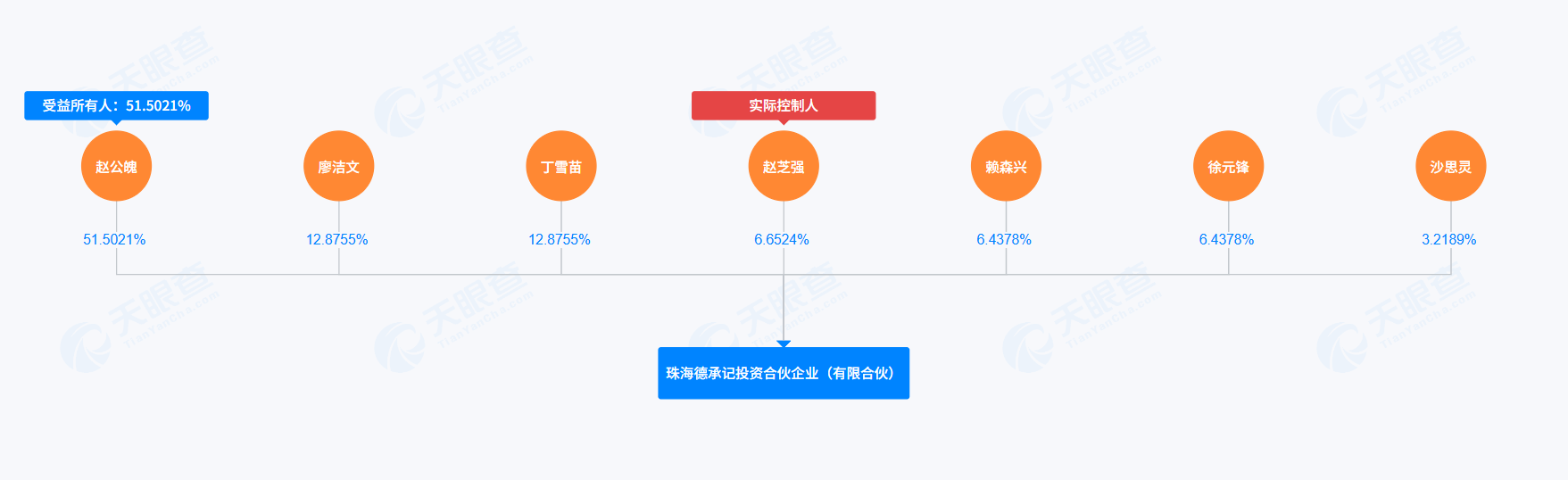

值得一提的是,2023年5月,宝丰堂设立德承记作为员工持股平台,7名持有人以1元/股的价格认购德承记合伙权益,总代价为475.3万元。赵芝强为德承记执行事务合伙人,持有其6.6524%合伙份额,赵公魄则持有德承记51.5021%合伙份额。

德承记虽为激励员工而设立,但实际上近六成份额掌握在实控人父子手中,并由赵芝强全权管理。其余5名持有人中,3名执行董事廖洁文、丁雪苗、徐元锋分别持有12.8755%、12.8755%、6.4378%份额;赖森兴及沙思灵合计持有剩余9.6567%份额。其中,赖森兴曾担任公司员工(2023年3月辞任),自2023年5月起以合约形式担任宝丰堂企业顾问。

不难看出,德承记几乎是为宝丰堂董事会成员量身打造,而1元/股的入股价格是否涉嫌利益输送?赖森兴以企业顾问的身份参与宝丰堂员工持股计划是否合规?

2025年,宝丰堂派发现金红利5000万元,占当期净利润的133.95%。按直接持股比例及在德承记中持有的合伙份额计算,约3821.08万元进了赵氏家族的腰包。

赵氏家族左手减持套现右手大额分红,独揽8800万元。

PCB业务增长见顶 半导体转型受挫

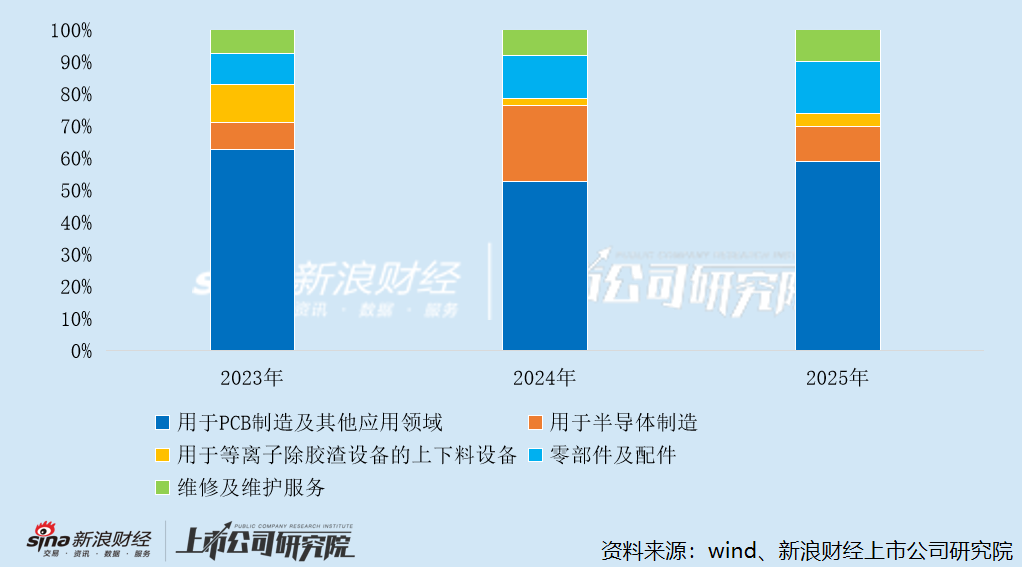

财务数据显示,2023年至2025年,宝丰堂的收入分别为 1.39亿元、1.50亿元、1.76 亿元,呈持续增长态势。从产品结构来看,公司核心收入来源为PCB等离子除胶渣设备,2024该业务收入约5953.4万元,同比下滑22.39%,收入贡献并不稳定;2025年虽同比增长28.73%至7663.7万元,但仅与2023年持平,增长基本见顶。

过去三年间,宝丰堂虽稳居国内PCB等离子除胶渣设备市场前三,但2025年市场份额仅3.6%,行业格局分散、同质化竞争激烈,难以形成垄断性优势。同时,PCB行业已步入成熟阶段,下游资本开支增速放缓,行业增长天花板清晰,该业务长期增长空间有限,难以支撑公司持续高成长预期。

2023年3月,宝丰堂切入半导体制程设备领域,推出干法去胶、干法刻蚀等产品,试图向高附加值赛道升级,但业务表现“高开低走”。半导体设备收入从2024年的3556.9万元大幅下滑至2025年的1923.2万元,同比降幅达45.9%;核心产品干法去胶及刻蚀设备收入更是从1671.8万元暴跌至345.5万元,降幅高达79.33%。

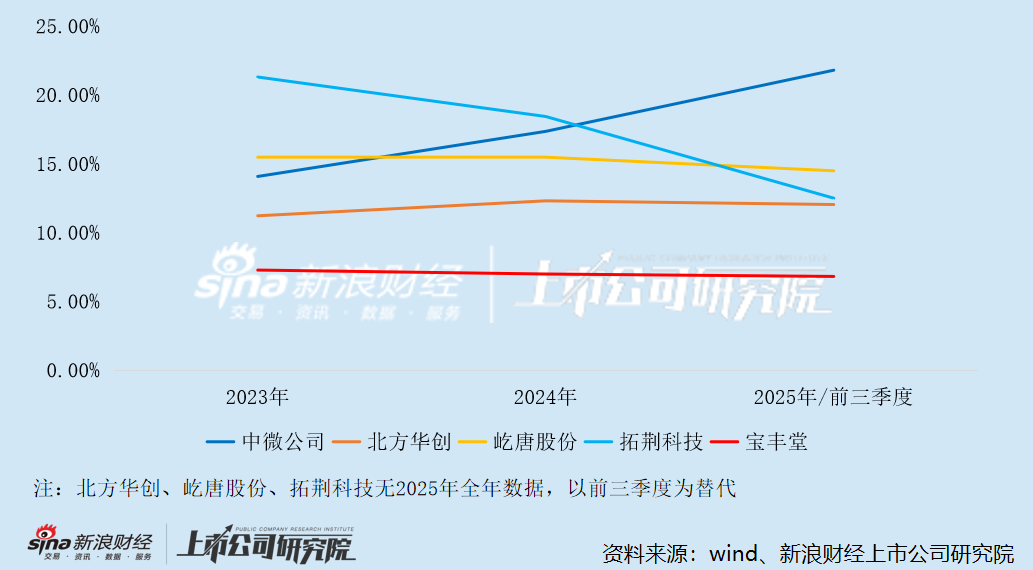

究其原因,作为技术密集型的设备企业,宝丰堂研发投入严重不足。2023年至2025年,公司研发费用分别约1007万元、1045.3万元、1198.3万元,研发费用率维持在7%左右,远低于半导体设备行业15%以上的平均水平。

研发投入不足直接导致技术积累薄弱,半导体业务难以突破头部企业垄断,PCB业务也难以形成差异化竞争优势,长期技术竞争力与产品迭代能力存疑,难以支撑公司向高端化、高附加值领域升级。

截至2025年底,宝丰堂已获授权专利27项,其中发明专利仅16项,与中微公司、北方华创、屹唐半导体等头部企业存在代际差距,客户验证周期长、市场拓展受阻,转型战略基本宣告失败。

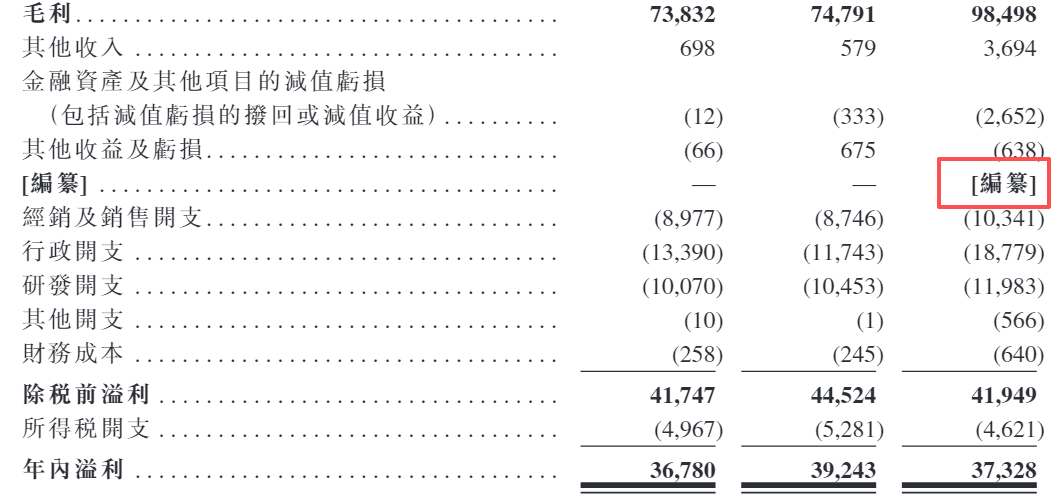

宝丰堂营收增长未能转化为利润同步提升,反而出现“增收不增利”的背离态势。2023年至2025年,公司净利润分别为3678万元、3924.3万元、3730.2万元,净利率分别为26.55%、26.21%、21.19%,呈逐年下滑趋势。尽管2025年毛利率回升至56.0%,但净利润仍出现下滑,核心原因在于期间费用上升及一笔未知大额支出。

2025年,宝丰堂销售费用、管理费用及研发费用合计4110.3万元,同比增长32.84%,占当期收入的比例为23.35%,同比上升2.68个百分点。此外,公司新增一笔大额支出,涉及的具体科目未披露,暂列为“编纂”。经测算,该款项金额达1464.4万元,资金真实去向值得关注。

存货及应收账款双高 向实控人儿子采购代理服务

宝丰堂表面资产负债率偏低、财务结构稳健,但深入分析可见,公司资产运营效率持续恶化,盈利现金转化能力薄弱,叠加IPO前实控人大额分红与套现,财务健康度与资金储备受到严重侵蚀。

2023年至2025年,宝丰堂应收账款规模快速攀升,从2526.5万元增至8393.6万元,年复合增长率超74%;应收账款周转天数从58天延长至136天,增幅达135%。同时,宝丰堂的存货规模从5926万元增至6072.1万元,存货周转天数达259天。

截至2025年底,宝丰堂应收账款及存货合计1.45亿元,占流动资产总额比例为55.39%。应收账款与存货“双高”导致大量资金被占用,回款能力与库存周转效率持续恶化,坏账与存货跌价风险显著上升,进一步挤压盈利空间。2025年,宝丰堂确认应收账款坏账损失245.5万元,同比激增6倍。

宝丰堂的净利润虽保持稳定,但经营性现金流波动剧烈。2023年至2025年,公司经营性现金流净额分别为1048.4万元、287.6万元、6642.1万元,净现比分别为28.50%、7.33%、178.06%。

值得注意的是,宝丰堂在开展海外业务的过程中,曾向赵公魄全资持有的宝丰堂(香港)有限公司采购代理服务,并向其支付代理费。据悉,宝丰堂(香港)协助公司完成与海外客户合约签订安排,并代表公司向海外客户收取贸易款项,其后从已收款项中扣除代理费。

2023年至2025年,宝丰堂向宝丰堂(香港)支付的代理费分别为161.6万元、112.4万元、48.3万元。截至2025年6月底,公司应收宝丰堂(香港)款项6054.8万元。2025年7月,公司终止与宝丰堂(香港)的代理安排,相关款项已悉数结清。

从商业实质上来看,宝丰堂与宝丰堂(香港)之间的业务关系是典型的关联方通道业务,形成“父亲控制公司+儿子控制海外渠道与资金”的闭环。公司海外业务定价、客户、订单、资金结算长期经过关联方体外流转,海外回款先进入赵公魄控制公司账户,再转回境内,审计难以全程穿透资金流水。

在此期间,是否存在体外压款、占用公司资金?是否通过关联方调节各期收入、利润?佣金、服务费是否公允、是否履行关联交易审议程序?

相关文章

最新评论