奥联电子钙钛矿旧事成真金白银代价,拖出6783万元负债,亏损扩大至6970万元 | 长三角资本局

登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

文|新浪财经上海站 十里

那场把奥联电子卷进舆论中心的钙钛矿风波,到了2025年年报中,终于开始以更残酷的方式写进利润表。

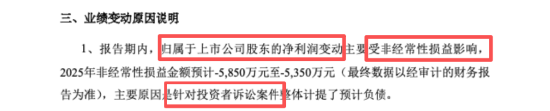

4月14日,奥联电子披露2025年年报。公司全年实现营业收入4.67亿元,同比增长6.03%,扣非净利润亏损988.54万元,较上年继续减亏,但归母净利润却亏损6970.08万元。

拖累利润的关键并不在主业,而在一笔由投资者诉讼引发的非经常性损失。公司此前在业绩预告中披露,2025年非经常性损益预计为负5350万元至5850万元,主要原因正是针对投资者诉讼案件整体计提预计负债;审计报告则显示,截至2025年末,公司预计负债账面余额已达6783.32万元。

几年前那场围绕钙钛矿的热闹,到了今天,已经不只是争议和流量,而是变成了一张需要真金白银买单的利润表。

表面上看,奥联电子并非没有回暖迹象。公司在年报里反复强调,电子油门踏板、换挡控制器、汽车内后视镜等核心产品仍在放量,项目定点数量同比增长超75%,乘用车怀挡已量产,商用车怀挡进入小批量试产,EMB踏板完成技术方案设计并获项目定点,智能电驱控制器通过验证并具备量产条件。扣非亏损继续收窄,也说明主业至少没有继续失速。

换句话说,这家公司在主营尚未彻底站稳的时候,先被过去那场跨界风波留下的旧账拽住了脚。

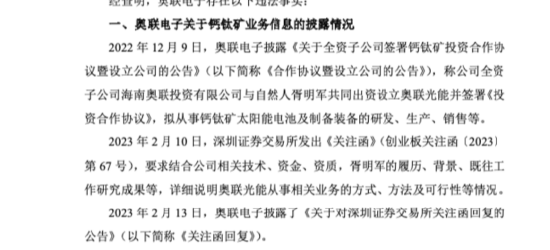

而这笔旧账,从来不是一场普通的市场噪音。证监会2024年的行政处罚决定书已经把这件事定了性。监管认定,奥联电子在钙钛矿业务相关信息披露中,未能客观、准确、完整反映相关人员过往工作业绩和核心竞争力,相关表述具有误导性。被点名的,不只是公司本身,还有时任董事长陈光水、时任董事会秘书薛娟华、时任总经理傅宗朝、时任副总经理蒋飚,以及子公司奥联光能时任总经理胥明军。

也就是说,2025年利润表里那笔沉甸甸的预计负债,并不是突然从天而降,它本质上是那场钙钛矿风波在财务层面的延迟落地。舆论热度会过去,监管结论会留下,投资者诉讼更不会自动消失。

如果只写到这里,奥联电子还只是一个“跨界翻车后遗症”的故事。但更耐人寻味的是,站在台前的人,也已经变了。

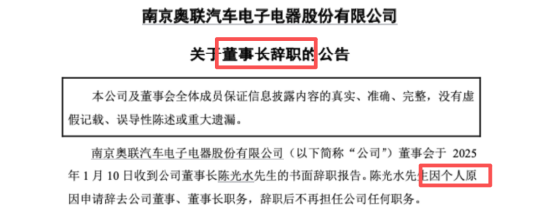

2025年1月,陈光水辞去公司董事、董事长职务,辞职后不再担任任何职务。这个时间点很难不让人多看一眼。陈光水是控制权调整后走到前台的人物,也正是监管处罚决定书中被列明的时任董事长之一。如今,公司还在为旧案计提预计负债,曾经卷入风波的董事长却先一步离场。公告上的措辞当然克制,只写“个人原因”,但放在奥联电子这条连续不断的时间线上,这显然不只是一则普通的人事变动。它更像是一个信号:故事还没有讲完,主角却已经换了。

更戏剧化的还在后面。就在公司试图把叙事重新拉回主业、把年报写得更像一份经营修复报告时,控制权又差一点易手。

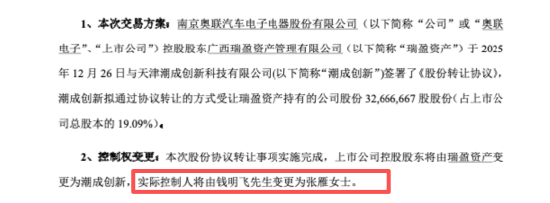

2025年12月,控股股东瑞盈资产与潮成创新签署股份转让协议,拟转让3266.6万股股份,占总股本19.09%,交易对价6.3亿元。按公告口径,若交易完成,公司控股股东将变更为潮成创新,实际控制人将由钱明飞变更为张雁。

可没过多久,这笔交易就因受让方未按约支付首期转让价款而终止。

2026年2月,公司公告控制权转让失败,控股股东和实际控制人均保持不变。对于一家还在为几年前的风波付账、还在靠主业修复信心的上市公司来说,这一幕多少有些黑色幽默:壳差点卖了,最后又没卖成。

所以再回头看奥联电子2025年的这份年报,可能并不只是4.67亿元营收,也不只是扣非亏损从上年的更高水平收窄到988.54万元,而是这家公司身上同时出现的两种相反力量。

一种力量在把它往回拉,拉回汽车电子主业,拉回项目定点、量产节奏和降本增效的经营逻辑;另一种力量则在把它往过去拖,拖回那场钙钛矿风波,拖回监管处罚、投资者诉讼和治理余波。

相关文章

最新评论