中国飞鹤业绩双降净利润几近腰斩 婴配奶粉销售额下降17%、其他乳制品毛利率仅1%“赔钱赚吆喝”?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:cici

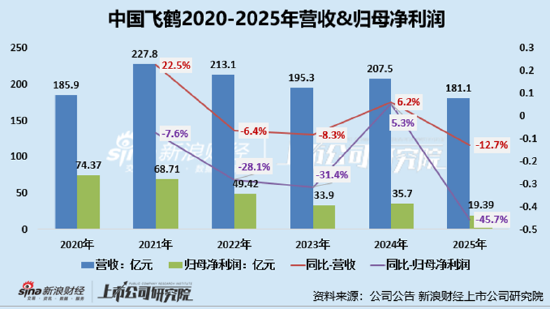

“更适合中国宝宝体质”的飞鹤,正在经历上市以来最严峻的考验。3月26日,中国飞鹤交出了一份营收、归母净利润双跌的成绩单。报告期内,公司共实现营收181.13亿元,同比下滑12.7%;归母净利润为19.39亿元,同比下降45.68%。公司称营收下滑主要是由于行业竞争加剧,婴幼儿配方奶粉产品销售收入减少。换句话说,这份不算理想的成绩单背后的根本原因,或是由于公司过度依赖婴配粉,而婴幼儿配方奶粉产品销售承压,且公司业务多元化也未见显著效果。

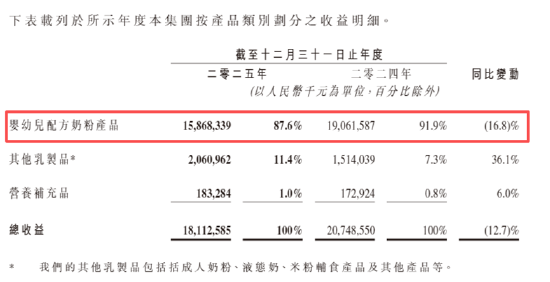

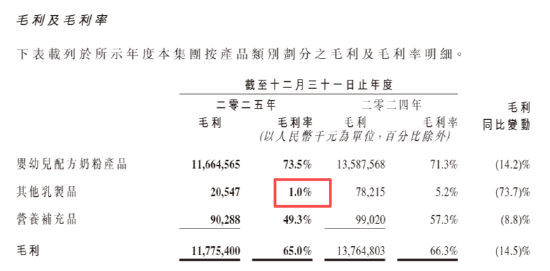

分业务来看,公司经营最危险的信号来自核心业务。 作为飞鹤支柱的婴幼儿配方奶粉产品,2025年实现收益158.68亿元,同比大幅下滑16.8%。公司其他乳制品业务(包括成人奶粉、液态奶、米粉辅食产品及其他相关产品等)共创收20.6亿元,营收贡献虽有所增长但是该业务毛利率极低仅1%,这直接拖累公司的盈利水平。

业绩双降:婴配粉销售额同比下降17%、利润近乎腰斩 其他乳制品毛利率仅1%“赔钱赚吆喝”?

2025年是飞鹤自2019年港股上市以来营收下滑幅度最大的一年,归母净利润较上年近乎腰斩。2025年,中国飞鹤全年实现营业收入181.13亿元,同比下滑12.7%,共实现归母净利润19.39亿元,同比暴跌45.68%。

分业务来看,公司经营最危险的信号来自核心业务。 飞鹤长期倚重婴配粉的业务结构,在行业下行周期中暴露了脆弱性。公司虽然布局了其他乳制品(成人奶粉、液态奶、米粉等)和营养补充品,但这两块业务对整体营收和利润的贡献微乎其微且其他乳制品业务盈利能力较低甚至拖垮公司整体盈利水平。

作为飞鹤支柱的婴幼儿配方奶粉产品,2025年实现收益158.68亿元,同比大幅下滑16.8%。公司其他乳制品业务(包括成人奶粉、液态奶、米粉辅食产品及其他相关产品等)共创收20.6亿元,营收贡献虽有所增长但是该业务毛利率极低仅1%更是拖累公司的盈利水平;营养补充品业务共创收1.83亿元,营收贡献率仅1%。

从盈利能力角度看,飞鹤整体毛利率从66.3%降至65.0%,分业务拆解后隐忧尽显:被寄予厚望的“第二曲线”其他乳制品(含成人奶粉)毛利率仅1.0%,较上年再降4.2个百分点,毛利额暴跌73.7%;营养补充品毛利率亦从57.3%降至49.3%。

婴配粉量价承压、重金营销难拉动业绩增长 2025年存货规模攀升16.33%至25亿

飞鹤业绩下滑的最深层原因,或还是在于婴幼儿配方奶粉营收占比极高且量价承压。婴幼儿奶粉需求量较为“萎靡”、需求价提升承压。婴幼儿奶粉市场销售量主要受新生儿出生率决定。根据国家统计局数据,中国出生率从2020年的8.52‰一路下滑至2025年的5.63‰,新生儿数量从2020年的约1200万人降至2025年的约792万人,2025年同比跌幅达17%。与此同时,0至3岁婴幼儿数量已从2020年的约4190万人减少至2025年的约2650万人。

这种结构性变化意味着,婴配粉行业已经从增量竞争彻底转向存量博弈甚至减量博弈,市场竞争将进一步加剧。在公司的财报中,也多次提及出生人口下滑的事实。因此,综合新生儿数量下滑、行业竞争激烈等因素,中国飞鹤核心业务——婴幼儿奶粉的需求量下降。

行业竞争加剧对于飞鹤而言,意味着获取新客的成本将持续攀升,而存量市场的份额争夺将更加激烈。2025年,飞鹤销售及经销开支高达71.62亿元,与上年基本持平,但营收规模大幅缩水导致销售费用率从34.6%急剧攀升至39.5%。

2019年末,公司存货仅6.9亿元,随后急剧攀升,近年来始终高悬在20亿元以上。截至2025年末,公司存货较上期末进一步增加16.33%至25.06亿元,占公司总资产比重同步上升。营收下降、存货反增——或正是渠道动销疲软最直观的信号

相关文章

最新评论