【专题报告】解读2026年欧线服务网络调整

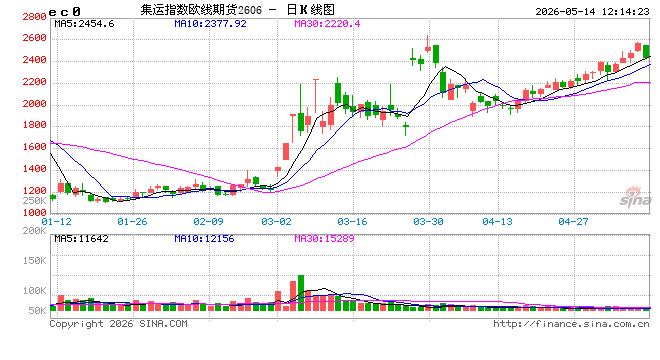

东证衍生品研究院 走势评级:欧线:震荡偏强

报告日期:2026年5月12日

★2026年中国-欧洲集运服务调整

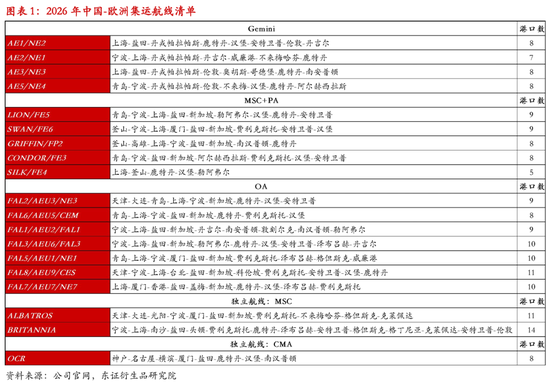

2026年欧线服务网络的调整,是绕行好望角常态化背景下,各承运商基于自身网络结构与市场定位,对挂靠港口、运力配置及服务优先级作出的集中再校准。三大联盟的策略分化进一步显性化:Gemini通过AE3与AE5的功能互换,将新兴市场开拓与干线快航保障拆分为独立任务,以巩固90%的准班率承诺;PA大幅削减直挂港口,裁撤日本全部干线挂靠,转向以釜山为核心的轴辐式网络,并以FE4快航作为准班率修复的标杆产品;OA则维持7条干线、86组港到港直达服务的既有布局,未作大规模调整。联盟网络之外,MSC延续ALBATROS与BRITANNIA的全线挂靠策略,CMA于4月新开OCR航线连接日本、华南与西北欧,吸收被PA和Gemini挤出的直挂需求。

★欧线网络调整的潜在影响

(1)准班率竞争压力或进一步加剧。PA从追求市场覆盖转向注重船期可靠性,直接推升了准班率在竞争中的权重。PA能否在未来一至两个季度将准班率提升至接近Gemini的水平,将决定其策略能否进入正向循环。若准班率改善滞后,低价策略仍难以转化为装载率的有效提升,盈利能力的修复将缺乏运营表现的支撑。

(2)港口集中度风险上升。网络精简推动欧线挂靠港口进一步集中。任何一个关键节点的拥堵事件,均可能引发船期的系统性扰动,极简网络的脆弱性将暴露无遗。

(3)SCFIS指数的结构性变化需持续跟踪。上海港PA份额的收缩与OA份额的被动扩大,已使指数产生了独立于供需的价格支撑。尤其在市场淡季情形下,这一结构性因素可能使指数表现出抗跌特征。

★风险提示

地缘变化、经济前景变化等。

1、2026年中国-欧洲集运服务调整

2026年,在绕行好望角趋于常态、港口拥堵持续扰动的大背景下,远东—西北欧航线网络经历了一轮方向分明的结构性调整。三大联盟及主要独立承运商围绕准班率、市场覆盖与运营效率展开了差异化的战略应对:Gemini联盟以航线任务拆解换取系统韧性,PA联盟大幅削减直挂港口、以压缩挂靠次数换取船期可靠性,OA联盟则凭借深厚的网络覆盖与客户壁垒维持既有优势;与此同时,MSC和CMA等独立运力以灵活策略吸收溢出份额,进一步切割市场。

1.1、Gemini:拆解与优化

2026年5月起,由MSK与HPL联合运营的Gemini联盟调整了远东-西北欧航线网络,涉及AE1、AE3、AE5三条核心航线。其中,AE1航线新增安特卫普港的直接挂靠,以扩大联盟在比荷卢地区的腹地连接,增强对欧洲内陆关键货流的覆盖。

此次调整的真正核心,是AE3与AE5两条航线的功能互换。这并非简单的港口对调,而是针对西北欧航运网络的一次精密重构,其本质在于:在守住准班率底线的同时,开拓增量市场并巩固高价值客户。

驱动调整的核心逻辑,来自绕行好望角带来的巨大运营压力。单次航程因此延长约两周,运输时间膨胀近40%,任何额外的港口挂靠都可能进一步破坏船期可靠性。尤其是后疫情时代,货量膨胀、港口发展滞后、扰动因素增多,欧洲港口拥堵已成常态,船期稳定性更难保障。航程拉长后,货主对运输时效的敏感度随之上升,高价值货主尤为如此。Gemini由此将重心转向准班率,将90%准班率作为核心承诺,网络设计的首要原则不再是扩大覆盖,而是最大限度减少不可控因素。这就意味着,必须将“覆盖不确定性高的新兴市场”与“保障高时效的快线”这两项任务,从以往捆绑在同一条大船上的模式中拆解开来。

由此,便引出了AE3与AE5的功能互换。原由AE5兼顾的波罗的海任务被完整剥离,转交AE3,这首先是一种运营风险隔离。奥胡斯、哥德堡等波罗的海港口,与鹿特丹、汉堡等西北欧大港相比,操作弹性差、抗干扰能力弱,冬季还面临冰冻风险。将此任务的执行船型从20000TEU级大幅缩减至约12000TEU的中型船,既能以更匹配新兴市场实际货量的运力控制成本,也规避了超大型船舶深入复杂航道和港口可能引发的连锁延误,从而保护了干线网络的整体稳定。

卸下波罗的海任务后,AE5航线的目标变得更为纯粹:集中资源打造市场上最快的宁波-德国直航快线。它取消了所有波罗的海挂靠,精简了欧洲端轮转,专注于不来梅哈芬等西北欧核心枢纽。亚洲端采用青岛与宁波组合,尤其值得注意的是,宁波在AE3中被盐田替代后,在AE5被重新定位为这条高速航线的起点。这标志着宁波并未被边缘化,而是完成了从综合枢纽到快线专业门户的功能再定位。在时效最敏感的高价值市场,Gemini可凭借AE5航线,巩固那些对时间有刚性需求的客户。

与此同时,承接波罗的海任务的AE3航线,在亚洲端形成了上海与盐田的组合。上海作为第一挂靠港,强化了其欧洲进口主枢纽的地位;盐田则独占了华南直航波罗的海的先机。这意味着华南出口导向型货物在Gemini网络中获得了一条通往北欧新兴市场的专属通道。

1.2、PA&MSC:困境与出路

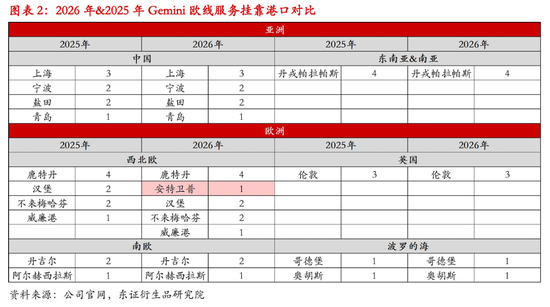

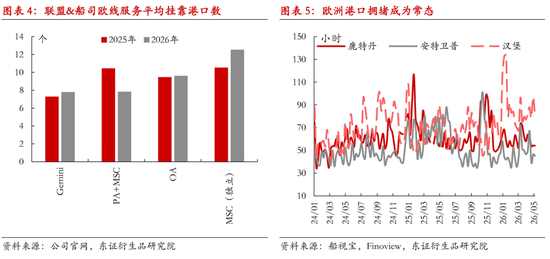

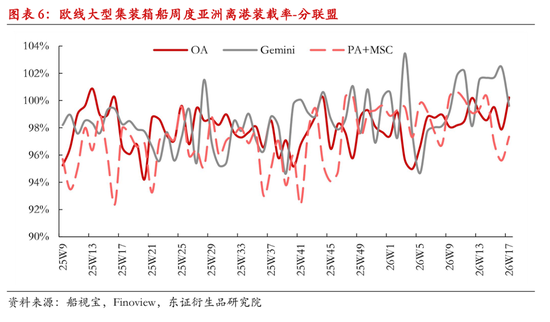

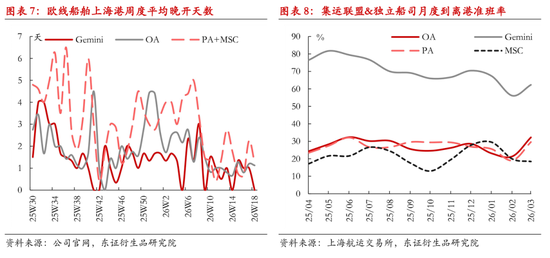

与Gemini不同,2025年PA与MSC在欧线的网络布局明显更侧重于市场覆盖。这种追求广度的策略使其航线网络相当庞杂,西向共舱航线平均挂靠港口达10个,同期Gemini仅为7个。随着2025年港口拥堵逐步成为常态,过度延伸的网络便暴露了脆弱性。一连串的连锁延误直接反映在服务质量上:PA的全球到离港准班率尚不及Gemini的一半;从欧线上海港的船期晚点数据看,其平均晚点时长也大幅超过Gemini。

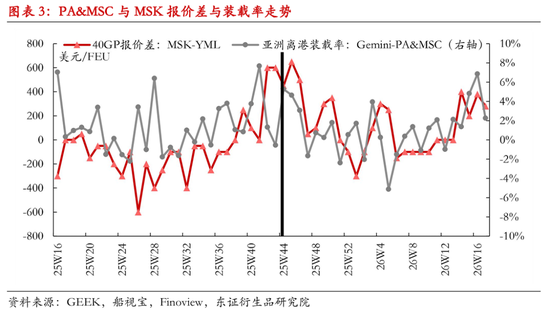

Gemini产品推行之初,市场对以高准班率为卖点的服务模式接受度其实有限,价格仍是揽货的首要因素。2025年3月至10月,MSK与YML欧线报价之差,与Gemini和PA&MSC亚洲离港装载率之差,呈现明显的负相关。背后逻辑很直接:只要价格足够有吸引力,货主就愿意容忍较低的准班率。但随着绕行好望角和港口拥堵趋于常态化,市场对服务稳定性的看重逐步压过对低价的追逐,此前紧密的负相关关系随之松动。到2025年底至2026年初,PA的低价策略已难以有效拉动装载率,而Gemini在客户基础逐步夯实后,即便适度上调运价,也未见客户明显流失。

正是在这一背景下,规模上的先天劣势迫使PA必须主动求变。作为三大联盟中体量最小的一个,其自身缺乏规模经济优势,当运价进入下行通道时,抵御价格战的能力远逊于对手。因此,PA与MSC的服务网络调整,本质上就是构建一张更高效的网络,同时实现降低运营成本和重新吸引市场。

PA的调整路径是对亚欧航线进行全线减负,将此前平均挂靠10港的庞杂网络压缩至极简,主要体现在三个层面:

亚洲端,核心是将釜山确立为东北亚的超级中转枢纽。PA将东京、神户、名古屋等日本主要港口从干线网络中完全移除,全部转为通过专用支线连接釜山进行中转。这意味着,日本在2026年4月之后将失去所有直达西北欧的干线服务,货物须先经支线船运抵釜山,再换装干线大船。

欧洲端,PA系统性地压缩了干线船舶在欧洲的挂靠密度。以FP2航线为例,其欧洲段仅保留鹿特丹和南安普顿两大港口;其余中国到欧洲航线也不同程度地裁撤了次要港口的直挂,转向通过区域支线或邻近枢纽港进行中转覆盖。部分航线西向挂靠港被压缩至5个。以覆盖率换可靠性的逻辑十分清晰:挂靠港越少,潜在延误源头越少,干线轮转效率便越高。

港口精简意在求稳,而FE4航线的极致精简,则是进一步求快。FE4在亚洲的直挂港被压缩至上海和釜山两个,欧洲端同样大幅缩减,仅保留核心的干线枢纽,由此成为一条挂靠极致精简、轮转效率极高的快航。这背后还有另一层考量:当行业竞争焦点从规模与覆盖转向韧性与可靠时,PA在可靠性指标上已全面落后,亟需一条标杆航线向市场证明,自己在高准班率、高时效服务上依然具备竞争力。

1.3、OA:以静制动

OA的调整幅度最小。OA在远东—西北欧航线上已部署7条干线,提供86组港到港直达服务,覆盖华北的青岛、天津,华东的上海、宁波,华南的南沙、盐田、厦门等核心出口区域。这种网络密度意味着,中大型货主几乎从任何一个主要港口出发,都能获得OA的直达服务,OA因此成为难以绕开的承运人。

相比之下,PA虽与MSC合作开设了9条亚欧线,同样追求港口覆盖,但平均挂靠多达10个,网络庞杂,极易受到港口拥堵的冲击,反过来拖累了整体服务质量。

OA的覆盖优势不止于广度,还体现在深度上。它采用“枢纽+支线”模式,在欧洲端以泽布吕赫、鹿特丹、格但斯克、比雷埃夫斯等港为节点,将服务延伸至内陆二级市场;在亚洲端,则通过新增MEX6等航线,强化华南及海南枢纽与中东核心港口的连接。这种布局使货主能根据需求灵活选择路径,降低了供应链规划的复杂度。

此外,OA的客户基础十分稳固。联盟合作的长期性使货主对舱位保障、网络稳定和交付时间有足够信心。即使准班率不及Gemini,但只要保持基本可用,这些长期客户关系就是OA最坚固的壁垒。因此,即便运价略高、准班率并不突出,OA依然是诸多货主的第一选择。

1.4、独立航线:挖掘溢出

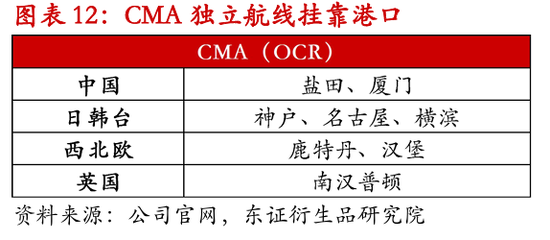

MSC旗下的两条独立航线ALBATROS与BRITANNIA,延续了全线挂靠的策略。与此同时,CMA于2026年4月新开独立航线OCR,意在连接日本、华南与西北欧核心枢纽。当PA联盟大幅削减直挂港、Gemini联盟严格限定港口功能分工之后,大量依赖传统直挂模式的货主面临服务选项收窄的现实压力。MSC坚持多线直挂,以高成本、高灵活性的独立网络吸收被挤出的货量,借规模优势换取实际市场占有率;而CMA的重点,则在于借此机会切分PA在日本市场的份额。

2、欧线网络调整的潜在影响

2.1、运力结构调整与SCFIS失真

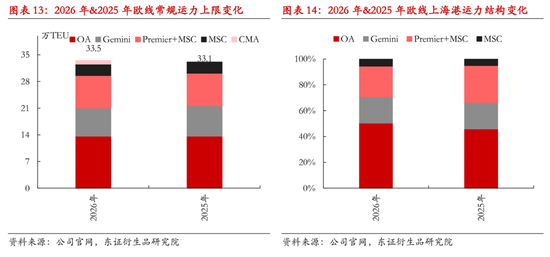

2026年西北欧航线运力总量基本持平。Gemini在AE3航线的运力缩减,大致被CMA新增的OCR独立航线所抵消。不考虑空班和加班船的情况下,欧线常态化供应上限约为33.5万TEU,较2025年的33.1万TEU略微上升。

但上海港运力存在显著缩量。Gemini的AE3航线减量,PA的FE3航线取消挂靠上海,CMA的OCR航线不挂靠华东,导致上海港可承接的船舶运力规模有所下降。更重要的是,上海港欧线挂靠的联盟结构发生了偏移——价格偏低的PA份额下降,偏向高价的OA份额上升——使离港船舶的加权平均运价出现与市场供需无关的结构性上移。

这一上移将直接传导至SCFIS(欧线)。OA在采样池中的权重被动扩大,指数将更多反映高运价区间。对参与欧线期货的市场主体而言,估值需重新衡量市场份额转移带来的统计偏差。若PA份额继续萎缩,这种结构性支撑甚至可能阶段性掩盖市场走弱的真实信号。

2.2、PA的双重压力:货源重建与准班率兑现

PA联盟大幅修改航线网络,试图以极简挂靠换取准班率。但其可能面临与Gemini 2025年产品推出初期相似的困境——网络重构初期的货源缺失。

Gemini在产品推出初期同样经历了市场接受度有限、需花费大半年时间逐步夯实客户基础、完成从低价养船到稳价保客的过渡。PA如今处境更为严峻:Gemini已证明高准班率能够沉淀客户,单纯的低价策略对货主的吸引力已显著下降。降价难以有效拉动装载率,而PA的准班率能否在短期内追上Gemini仍是未知数。

即便准班率能够兑现,也并非仅靠网络设计。挂靠港的精简只是第一步,船公司的资源调度、港口运营效率、突发事件应对以及航速策略,同样决定准班率的最终表现。这意味着,PA能否通过准班率改善来拉动装载率,仍面临多重不确定性。

更关键的是,PA的航线设计仍有优化空间,尤以被定位为快航的FE4为甚。快航的效率不仅取决于挂靠港数量,更取决于挂靠顺序是否合理。FE4在亚洲端上海和釜山的先后顺序,可能导致港口精简所节省的时间,在前期港口低效轮转所抵消。这意味着,在准班率这一核心竞争力尚未兑现之前,PA可能提前陷入低价揽货但装载率依旧疲弱的被动局面。

2.3、枢纽港压力加剧影响网络稳定性

港口集中度的提升是2026年网络调整带来的最主要系统性风险。

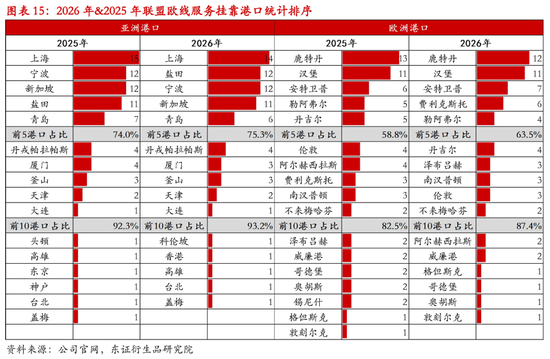

Gemini和PA联盟均推行网络精简,尤其PA网络升级后,欧线挂靠港口集中度进一步上升:亚洲前五大挂靠港占比(按次数)由74.0%升至75.3%,欧洲由58.8%升至63.5%。这一趋势已触发预警。比如PA将日本市场货物全部改为经釜山中转后,任何扰动——天气、劳工事件或堆场饱和——均可能导致东北亚物流链条中断。国内港口方面,上海、宁波、盐田等核心港口在极端天气、运输淡旺季及节假日影响下,拥堵已较为常见。欧洲端,鹿特丹、安特卫普、汉堡等效率偏低的枢纽港,对轻微扰动同样敏感——去年安特卫普港频繁罢工、德国铁路干线改造叠加年末极端天气,已导致部分港口拥堵压力显著放大。

对船公司来说,极简网络缺乏冗余运力和替代节点,一旦枢纽港拥堵,没有备选港口可以分流。对港口运营方而言,集中度提升带来吞吐量增长,但也推高了运营脆弱性。拥堵发生时,全部压力汇聚于单一节点,容易形成“拥堵—集中”的负反馈循环,从而削弱欧线整体的船期稳定性。除船期晚点外,船次连贯性也将受到持续挑战。

3、总结与展望

2026年欧线服务网络的调整,是绕行好望角常态化背景下,各承运商基于自身网络结构与市场定位,对挂靠港口、运力配置及服务优先级进行的再校准。三大联盟的策略分化进一步显性化:Gemini通过AE3与AE5的功能互换,将新兴市场开拓与干线快航保障拆分为独立任务,以巩固90%的准班率承诺;PA大幅削减直挂港口,裁撤日本全部干线挂靠,转向以釜山为核心的轴辐式网络,并以FE4快航作为准班率修复的标杆产品;OA则维持7条干线、86组港到港直达服务的既有布局,未作大规模调整。联盟网络之外,MSC延续ALBATROS与BRITANNIA的全线挂靠策略,CMA于4月新开OCR航线连接日本、华南与西北欧,吸收被PA和Gemini挤出的直挂需求。

此轮调整后,需重点关注以下三个变化:

(1) 准班率竞争压力或进一步加剧。PA从追求市场覆盖转向注重船期可靠性,直接推升了准班率在竞争中的权重。Gemini已在2025年通过实际运营为行业设立了基准,PA能否在未来一至两个季度将准班率提升至接近Gemini的水平,将决定其策略能否进入正向循环。若准班率改善滞后,低价策略仍难以转化为装载率的有效提升,盈利能力的修复将缺乏运营表现的支撑。而若PA实现显著修复,准班率竞争将更为凸显,可能迫使OA重新权衡网络稳定性与成本投入,进而影响其服务理念与后续航线规划。

(2)港口集中度风险上升。网络精简推动欧线挂靠港口进一步集中,亚洲前五大挂靠港集中度已升至75.3%,欧洲升至63.5%。任何一个关键节点的拥堵事件,均可能引发船期的系统性扰动,极简网络的脆弱性将暴露无遗。下半年台风季与圣诞出货旺季的叠加,将使主要港口面临更为严峻的考验。

(3) SCFIS指数的结构性变化需持续跟踪。上海港PA份额的收缩与OA份额的被动扩大,已使指数产生了独立于供需的价格支撑。尤其在市场淡季情形下,这一结构性因素可能使指数表现出抗跌特征,一定程度上会加大期货市场对基本面信号的解读难度。

总体而言,2026年欧线市场重心已从运力规模与港口覆盖转向船期可靠性与网络抗干扰能力。下半年,港口运营、价格策略及市场格局仍存不确定性。下一阶段的核心考验在于,各承运商能否在效率与覆盖之间维持可持续的平衡,以及当外部冲击来临时,谁的网络结构具备更强的抗压能力。

4、风险提示

地缘变化、经济前景变化等。

兰淅 航运高级分析师

从业资格号:F03086543

投资咨询号:Z0016590

Email: xi.lan@orientfutures.com

相关文章

最新评论