晶泰控股扭亏为账面富贵现金流仍失血 警惕业绩高波动?首付款成色待考

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:晶泰控股首次盈亏为盈,是否意味着AI制药赛道即将迎来放量爆发曙光?晶泰控股首次扭亏或仅为账面富贵,在金融资产公允价值等“财技”加持下公司实现账面盈利,公司经验活动净现金流仍在持续“失血”。需要强调的是,公司在“一次性收入”首付款加持下,使得业绩爆发式增长。在单一客户依赖背景下,随着首付款收入确认完毕后,未来公司业绩是否维持高增长或有待进一步观察?此外,公司首付款占交易总额占比不足2%,相关交易含金量或也有待观察。

2025年,AI制药企业晶泰控股首次迎来盈利。

2025年年报显示,2025年集团实现营业收入8.03亿元,同比增长201.2%;年内利润1.35亿元,经调整利润净额2.58亿元,首次实现年度盈利,成为AIforScience(AI4S)领域首家盈利的港股上市公司。

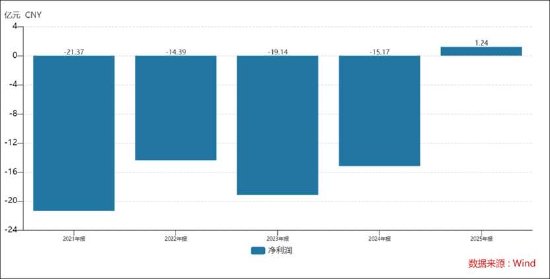

值得注意的是,晶泰控股2021年至2024年已经累计亏损70亿元左右。随着其首次迎来盈利,是否意味着AI制药赛道迎来放量爆发曙光?

扭亏为账面富贵?

根据公开资料显示,晶泰控股是一家基于量子物理,以人工智能赋能和机器人驱动的创新平台型科技公司。自创立以来,公司采用基于量子物理的第一性原理计算、人工智能、高性能云计算以及可扩展及标准化的机器人自动化相结合的方式,为制药及材料科学(包括农业技术、能源及新型化学品以及化妆品)等产业的全球和国内公司提供药物及材料科学研发解决方案及服务。

业内人士表示,在当前AI药物研发领域,企业主要采用三种主流商业模式,即AISaaS、AICRO与AIbiotech。AISaaS服务模式下,企业向客户提供AI辅助药物开发平台;AICRO模式中,初创企业借助人工智能技术,致力于为客户高效交付先导化合物或临床前候选药物(PCC),后续药物开发工作则由药企自行开展,或双方合作推进药物管线;AIbiotech模式的企业以推进自主研发的药物管线为核心业务,较少开展外部合作。国内多数AI药物研发企业并非局限于单一商业模式,而是在SaaS服务商、AICRO和AIbiotech这三种商业模式中,选择兼容其中两种甚至三种模式。

据统计,我国有超过90家AI制药企业,包含了AI+CRO、AI+SaaS以及AI+Biotech公司,我国AI+药物研发上市公司主要有晶泰控股、泓博医药、成都先导等企业;互联网大厂主要有百度、腾讯、华为、平安科技、阿里巴巴、字节跳动等。

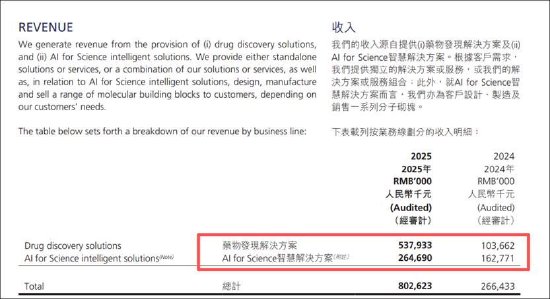

目前,晶泰控股的业务模式主要是“AI+CRO”的混合体,2025年公司业务结构由药物研发服务与AI4S智慧解决方案两大业务组成。其中,药物研发服务主要为覆盖小分子药物发现、大分子药物发现、药物固体形态研发等领域,为全球生物医药企业提供一体化解决方案,合作客户包括辉瑞、强生、礼来等国际知名药企,以及中国正大天晴药业、韩国大熊制药等,该业务2025年增长迅速,由上一年的1.04亿元飙涨2025年的5.38亿元,增幅超418%。目前该业务收入占比为67%,成为公司基本盘。

而AI4S智慧解决方案业务则是以标准化和定制化研发解决方案为抓手,通过机器人硬件+智能算法替代人工实验,提升客户研发效率;同时在规模化落地中持续打磨机器人实验与AI能力,构建以AI模型、机器人实验室、智能Agent为核心的AI4S智能化平台,打通供应链、分子设计、合成、筛选与工艺优化全链条。

需要指出的是,AI4S智慧解决方案2024年为公司贡献收入占比为61%,而今被药物发现板块超越。值得注意的是,该业务2024年收入增速为87.8%,而2025年增速放缓至62.6%。

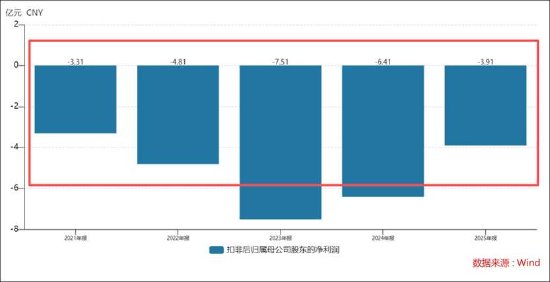

从盈利结构看,公司此次扭亏为盈或为账面富贵。Wind数据显示,公司2025年扣非规模净利润仍然为亏损。

据资料显示,公司金融资产公允价值收益净额2025年大幅飙涨至超5亿元,较2024年的2530万元增长逾18倍。与此同时,2024年公司将可转换可赎回优先股全部转为普通股。

需要指出的是,可转换可赎回优先股通常被归类为“金融负债”,因为持有者有权要求赎回,所以公司有义务在未来支付现金。根据会计准则,这类工具的公允价值变动需要计入损益表。当公司估值上升时,这些优先股的公允价值也会上升,但由于它们是负债,负债的增加会被记录为“公允价值亏损”。这实际上是一种会计上的非现金亏损,并不代表实际的现金流出。当这些优先股转换为普通股后,它们从负债转为权益,就不再需要确认公允价值变动了。换言之,2025年晶泰控股不再确认可转换可赎回优先股的公允价值亏损。

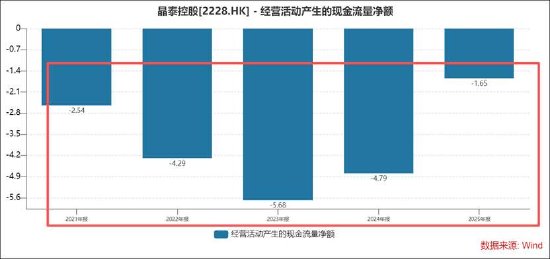

从现金流表现看,公司仍然处于失血状态,持续五年经营活动净现金流为负。

市场为远期买单?单一客户依赖下的业绩爆发可持续性待考

根据弗若斯特沙利文的数据,全球自动化研发实验室的市场规模,预计将从2023年的59亿美元飙升至2030年的607亿美元,年复合增长率接近40%。从增速看,AI制药赛道或极具成长性。

然而,当下赛道似乎仍然处于爆发前期,所处赛道或还未真正大爆发。据艾媒咨询最新数据交叉验证,市场规模从2021年的7.9亿美元增长至2024年的18.2亿美元,2025年已实现24.1亿美元,预计2026年将达到29.9亿美元。其中,中国AI制药市场同步快速发展,2020年中国AI制药市场规模为0.8亿元,较2019年增长14.29%。2021年市场规模增速明显提升,达到100%,表明了中国AI制药市场开始进入快速发展阶段。2022年市场规模进一步增长至2.9亿元,2023年市场规模跃升至4.1亿元。2024年市场规模达到5.6亿元,同比增长36.59%。2025年市场规模突破6亿元。

值得注意的是,公司出现单一客户依赖。2025年报告期间,晶泰控股五大客户占本集团总收入约58.7%(2024年:33.4%),其中公司最大客户占本集团总收入高达45.5%。显然,公司或已经形成单一客户依赖。

公司新增大客户或主要为DoveTreeLLC。

2025年6月,晶泰科技公告与由哈佛大学终身教授GregoryVerdine创立的DoveTreeLLC签署合作意向书。同年8月,双方完成最终协议签署,合作总潜在价值上限接近60亿美元(约470亿港元),创下AI制药领域订单规模纪录。

根据协议,晶泰科技将在最终协议签署后的10日及180日内,分别获得5100万美元(约3.5亿元人民币)和4900万美元(约3.4亿元人民币)的首付款。首付款是在协议生效后立即支付、通常不可退还的现金。它不依赖于未来不确定的临床试验或商业成功,是授权方(Licensor)能100%落袋为安的收入。因此,更高的首付款比例,意味着买方愿意为项目的现有数据、知识产权和短期价值支付更高的“确定性溢价”。从公司首付款总交易额占比看,公司的首付款占比不足2%。

根据下半年收入数据预估,公司26年或将还有一笔首付款收入将释放。需要指出的是,首付款是在合作协议签署后短期内支付,是一笔固定的、一次性的预付款。它是对技术平台和初期投入的认可,但不重复发生。晶泰科技与DoveTreeLLC的合作总潜在价值高达近60亿美元,但其中超过58.9亿美元属于未来的里程碑付款和销售分成。这些收入能否实现、何时实现,完全取决于后续多个药物管线的研发与商业化进展,存在很大不确定性。至此,我们疑惑的是,未来公司是否可能出现巨大波动?

需要补充的是,公司年报表示,公司2025年取得了一系列重要成果,其一,赋能及孵化5+款全球first-in-class/best-in-class创新管线进入临床阶段或IND-enabling阶段,涵盖肿瘤、自免、神经退行性疾病、慢性疾病等领域;其二,多项重磅合作落地,累计合作金额高达数百亿元人民币,在AI应用领域稳居行业领先地位;其三,2025年创收客户数同比增长62%²;截至目前,我们累计覆盖全球前20大药企中的17家,成功实现多场景交付及国际头部客户认可;其四,集团累积开发超200+行业AI模型,2025年成功拓展新型药物创新平台包括分子胶、多肽及小核酸领域,进一步巩固全栈能力壁垒;其五,智能体每周独立自主推进上万次化合物实验,实现研发闭环;其六,成功拓展新材料及消费健康等新领域。晶泰控股进一步飙升,以上里程碑标志着公司‘AI+机器人’平台价值正式迈入规模化兑现阶段,为可持续、高质量增长奠定坚实基础。

相关文章

最新评论