长安期货:贵金属情绪偏弱 但不宜过分看跌

2026年3月以来,贵金属市场由强转弱,呈现“圆弧顶”形态。沪金主力在1070元/克三冲未果后动能衰竭,伴随全球黄金ETF创纪录流出,显示宏观叙事已从“通胀恐慌”转向“地缘博弈与利率压制”。美伊冲突虽有反复,但特朗普政府的“TACO”式摇摆(临阵退缩)让市场倾向于交易停火预期,削弱了黄金的避险溢价。

尽管美国经济内生动能放缓,但在美联储重启扩表(RMP计划)及下半年SpaceX等超级IPO预期的虹吸效应下,美股持续创新高,吸纳了主要增量资金,导致贵金属阶段性失血。美债收益率的高位反复,进一步压制了金价表现。

展望后市,我们认为贵金属短期仍需在1000元/克关口震荡筑底,以消化估值压力。中长期看,黄金月线仍存在第五浪上攻潜力,但这高度依赖于美股牛市终结及美联储降息周期的开启。操作上,建议维持“短空长多”思路,利用反弹调整仓位,并保留少量深虚值看涨期权,以应对地缘政治突变及流动性宽松超预期的风险。

行情回顾

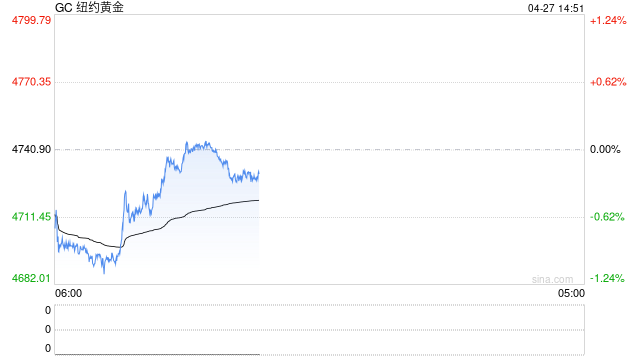

3月以来金银触及高点后呈现自由落体的趋势,多头交易较2月之前的行情变得更加松散,全球最大的黄金ETF(SPDR)在3月遭遇了史上最大的月度资金净流出,COMEX黄金期货的投机净多头寸也降至近三个月低位,前期拥挤的投机盘正在快速离场。这是主因市场的宏观叙事发生了转变,由对于通胀预期的恐惧转为了实在的原油以及下游能化品种的预期。贵金属的多头情绪趋于平静而非之前的狂热,导致整体的估值逻辑产生了较大的变化。我们认为超长周期来看,黄金月K仍有走出5浪上涨的可能性,但这有赖于现实层面上货币宽松的持续预期。

以沪金主力合约为例,价格在冲破1000元/克整数关口后,上攻动能迅速衰减;尤其在1070元/克一线日K线三次冲高未果后,确立了阶段性的上涨动能衰竭。目前,日线级别已形成清晰的“圆弧顶”形态,高点逐步下移至4700-4800美元/盎司(国际盘)区间,而买盘的承接力度却在一次次试探中减弱。沪金自4月20日起连续收出的阴线,正是这种买盘枯竭、存量资金互相踩踏的直观写照。

超长周期内,黄金月K线依然存在走出第5浪延伸上攻的理论空间。这有赖于现实层面上,一旦下半年美国经济数据显露疲态,或美联储迫于债务压力重启货币宽松,实际利率的下行将为黄金打开新的估值天花板。因此,尽管现阶段贵金属整体情绪偏弱,短期内可能仍需向下寻找4600美元或沪金1000元附近的支撑,但这种短周期的震荡筑底,恰恰是为长周期的爆发积蓄势能,也为短期的反弹积蓄力量。

美债收益率高位反复震荡,长期来看仍有美债收益率下滑的预期

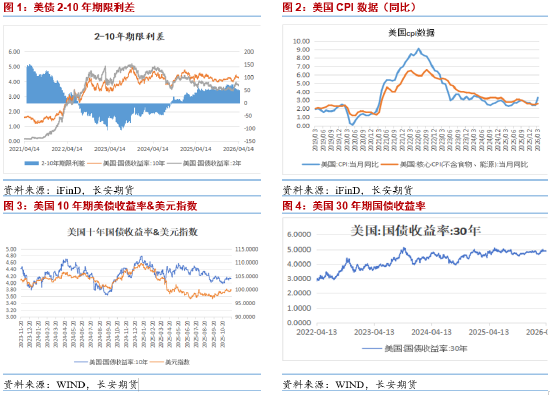

近期,美债市场的宏观叙事正在经历一场由地缘政治引发的波动。随着美伊紧张局势升级,原油价格快速抬升,带动全球通胀及通胀预期悄然上行。数据显示,3月美国CPI季调后环比上涨0.9%,同比攀升至3.3%,已接近2024年4月水平,且高油价已开始向机票价格及消费者预期传导。在通胀压力抬头与美国官方对降息路径表态模糊的双重夹击下,市场对年内美联储降息的预期显著降温。联邦基金利率期货数据显示,美伊冲突爆发后,降息押注急速回落;直至4月初局势边际缓和,预期才略有修复。然而,随着本周美伊局势反复风险再起,市场的宽松预期再度受挫。

但突发事件为收益率下行撕开了一道口子。周五,美国司法部决定终止对美联储建筑翻新超支问题的刑事调查,这一举措被市场普遍解读为:它为特朗普提名的下一任美联储主席人选沃什(Warsh)的确认程序扫清了关键障碍。美国检察官Jeanine Pirro在社交媒体宣布将该事项移交美联储监察长办公室处理,白宫亦强调“纳税人有权了解真相”。消息一出,美债收益率全线走低:2年期美债收益率跌4.70个基点报3.780%,3年期跌3.94个基点报3.799%,5年期跌3.17个基点报3.917%,10年期跌1.57个基点报4.302%,30年期微跌0.10个基点报4.908%。

我们认为,特朗普政府对长期利率的上限具有极高的敏感度。一旦30年期美债收益率突破4.9%的关键心理关口,极易触发特朗普政府的政策干预机制(无论是施压美联储还是调整激进的对外政策)。这种隐藏在政治博弈背后的“利率红线”,构成了未来美债收益率难以长期高位运行的根本逻辑支撑。

美国股市依然偏强,预期吸金效应持续,但美国经济内生动能放缓

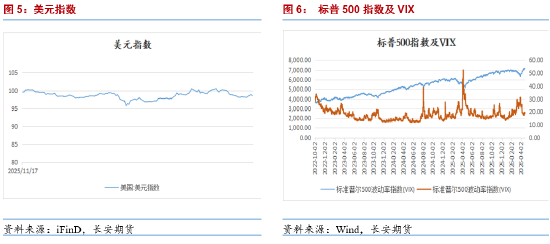

2026年开年以来,美股延续了“易涨难跌”的强势特征。4月,三大指数全线飙升,道指、标普500及纳指分别录得6.23%、9.75%和15.03%的涨幅,其中标普与纳指接连刷新历史收盘纪录。市场资金“虹吸效应”显著,月初全球纳斯达克ETF单周流入高达63.67亿美元,位居全球同类产品之首,全月美股累计吸金超17亿美元。机构更是创下纪录地加仓纳指期货,叠加散户退税资金的集中回流,共同构筑了坚挺的买盘防线。

自3月以来,美股价格迅速抬升,然而黄金震荡下行,这和之前的上涨逻辑出现较大的变化,我们认为这和美联储扩表、未来大IPO上市的储备有较大关系。3月美联储启动400亿美元/月的准备金管理购买(RMP)计划,同时通过逆回购协议下降97.2亿美元减少市场资金回笼,美联储资产负债表4周内累计扩张434亿美元,截至3月25日总资产达66572亿美元。美联储迅速的扩表为美股提供了底部的支持。下半年,SPACEX这一航天独角兽、OPENAI世界上最好的人工智能公司之一有望上市。超级IPO周期的开启可能会使得美股立刻触顶下滑,我们认为即使超级IPO周期开启,美股的吸虹效应可能不减,美股跑赢黄金在2026年或成为常态。

当前正处于关键的财报季,2026年Q1标普500成分股EPS增速达14%-19%,88%的公司盈利超预期。高盛数据显示,英伟达+美光两家公司贡献了标普500整体EPS增速的50%以上,若剔除英伟达,“科技七巨头”全年盈利增速从24.8%骤降至13.2%,反而低于标普其余493家公司的15.9%,盈利增长完全由少数AI龙头贡献。这种繁荣更多建立在“政策预期”与“头部效应”之上,而非广谱的经济复苏。当前增长高度依赖AI资本开支的脉冲式拉动与财政减税的刺激,就业市场实则已显露疲态,失业率温和抬升,消费者信心指数回落。贵金属下一轮主升的开启或有赖于美股的牛市停止乃至反转后才能发生。

美伊战争:特朗普依然想TACO,市场更愿意不计代价交易停火预期

2026年3月21日特朗普曾向伊朗发出48小时最后通牒,要求伊朗无条件开放霍尔木兹海峡,否则将摧毁伊朗所有发电站。但48小时期限到来当天,特朗普突然宣布推迟军事打击,理由是“美伊对话取得进展”,直接被市场定义为首次TACO操作。4月8日停火到期后,特朗普再次违背“绝不延长停火”的前期承诺,以“应巴基斯坦请求”为由再度延期两周,本质是为避免陷入战争泥潭主动找台阶下。

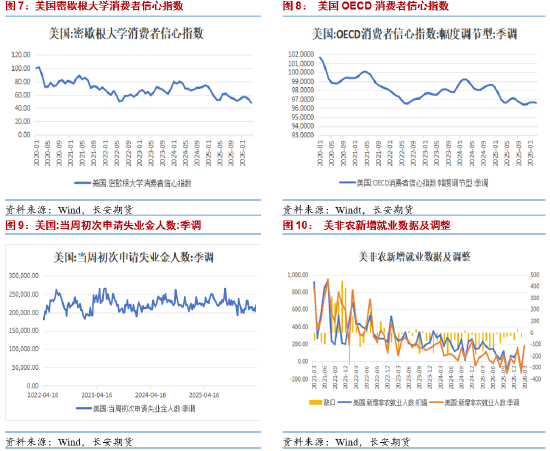

伊朗方面早已看穿美国决策逻辑,以对等行动反制:公开宣布绝不以海上封锁和劫持全球经济为前提接受停火,同时霍尔木兹海峡仍维持日均仅5艘船通行的准封锁状态,直接戳破美国“掌控海峡”的虚假宣传。当前美国虽集结三航母战斗群部署中东,但特朗普仍多次公开强调“没有结束战争的时间表”,本质是既要维持战略威慑,又要避免因战争失控冲击国内通胀和中期选举选情。 以美国市场情绪为例,我们认为当前无论是从就业或是从消费者信心的角度去考虑(见下图),美国经济实质性的内生动能都有所放缓,唯有金融市场依然呈现出活力,市场更加依赖于TACO的美好预期,资产的价格也在完全定价TACO的实现。因此我们认为美伊非常最后有可能以比想象中更快的速度和谈结束。双方的筹码或都不如表现出来的多。以此角度来说,贵金属多头依然可以保留少部分仓位,以防备战争交易逻辑的突然扭转。

小结

综合来看,2026年3月以来贵金属市场的调整,本质上是宏观叙事切换与资金再平衡共同作用的结果。从行情走势看,金银在创下高点后呈现“圆弧顶”形态,沪金主力在1070元/克一线三次冲高未果,伴随全球最大黄金ETF遭遇史上最大月度资金净流出,显示前期拥挤的多头仓位正在快速出清,市场情绪已由狂热回归理性。

驱动逻辑方面,“通胀恐慌”向“地缘博弈”的切换是当前市场的核心特征。美伊局势的反复导致原油价格波动加剧,进而压制了美联储降息预期,美债收益率的高位反复对贵金属估值构成直接压制。与此同时,美股与贵金属的“跷跷板”效应凸显。尽管Q1财报显示盈利增长高度集中于少数AI巨头,美国经济内生动能实则放缓,但在美联储扩表(RMP计划)及超级IPO预期的虹吸效应下,美股资金“赚钱效应”显著,导致贵金属阶段性失血。

展望后市,我们认为短期贵金属仍将维持震荡筑底态势,沪金需关注1000元/克关口的支撑力度。中长期来看,黄金月线级别仍存在第五浪上攻的理论空间,但这高度依赖于下半年美国经济数据的实质性走弱及货币政策的转向。操作层面,当前贵金属尚不具备开启单边反转的条件。在美伊冲突大概率走向“TACO式”缓和、美股吸金效应持续的背景下,建议以“短空长多”的思路对待,可利用短期反弹机会调整仓位,保留少量深虚值看涨期权以防范地缘政治突变风险,耐心等待美股牛市动能衰竭后的配置窗口。

作者:屈亚娟,从业资格:F03113549,长安期货有色金属分析师。闫隽永

从业资格号:F03135728,长安期货贵金属分析师。

相关文章

最新评论