油脂:长期逻辑在短期下的过度表达

大地期货研究院

观点小结

核心观点:回调棕榈油的中长期逻辑在短期时间轴上存在过度表达,目前资金对棕榈油的交易点集中在生柴与厄尔尼诺之上,但生柴最快也需要在7月之后才会验证落地,而厄尔尼诺的减产更是四季度以后的减产题材,交易节奏过于提前;且目前基本面维持宽松,高估值定价支撑力不足,有向着基本面回调的可能。

产地:偏空马来4月产量非常好,处于历史同期的丰产梯队;印尼产量从价差看也非常不错,供给上的利空依旧维持。

需求:利多厄尔尼诺发生概率过高,且四季度有超强厄尔尼诺的可能,预计在6-7月开始逐步演化形成。

政策:利多生柴政策依旧维持需求利多。

01、棕榈油情况

马来:供给宽松下的进远期矛盾

产地增产季给到的产量预期很好,中性估计下的162万吨产量也是处于历史同期的峰值区间;加上4月目前较差的出口预期,预计马来4月会重新累库至250万吨以上,触及历史峰值。

远期的生柴、天气预期决定了盘面的高估值定价,短期基本面的宽松决定了现货与月差的疲弱;两者并不矛盾,但是目前利多交易的题材都是非常远,最近的生柴也要7月才会见到起色。因此,在棕榈油价格完全跟随驱动起势前,必然也会有一次回归基本面的过程。

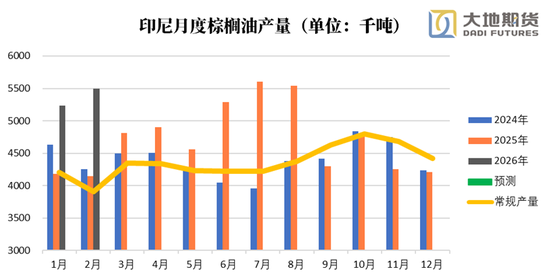

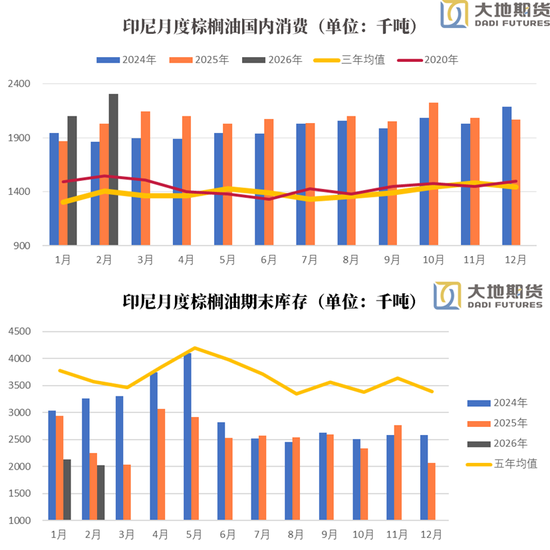

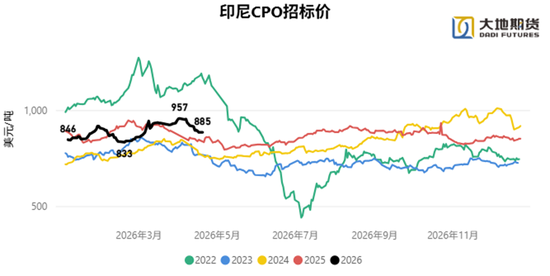

印尼:数据参考性不佳,但供给肯定宽松

1-2月的印尼数据过于离谱,不论是产量还是国内消费,同比增幅都非常夸张;由于印尼数据倒推的特性,我们有理由怀疑印尼统计库存时的几个样本点的库存可能真就一直没啥变化,导致在出口增加的情况下,给出了特别高的产量和消费。

且由于1-2月印尼还没有面临战争导致的能源价格上涨,因此提前兑现的高需求是不符合逻辑的;因此,我们从数据中能得到的唯一有效的结论就是,印尼的供给确实宽松产量高也好,还是为统计库存也好,一定都是印尼供给的细节表现。

mpob,大地期货研究院

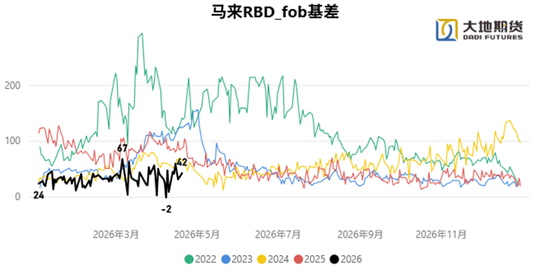

印尼&马来:短期现货的持续弱势

不管是国内的5-9月差,还是产地的基差、地区差,都在表达着现货的弱势。这与马来和印尼的产量也可以相互佐证,市场此前预测的增产正在逐步兑现,但印度的短期需求以及产地的需求增速却没能改变目前宽松的结构。短期基本面的弱势与远期的利多预期,形成了天然的反套格局。

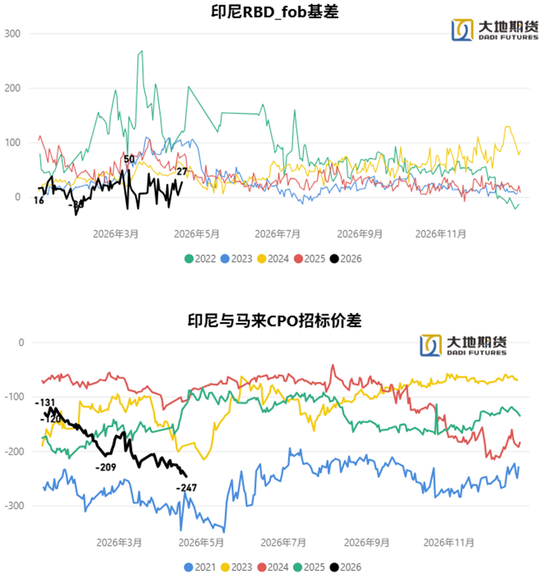

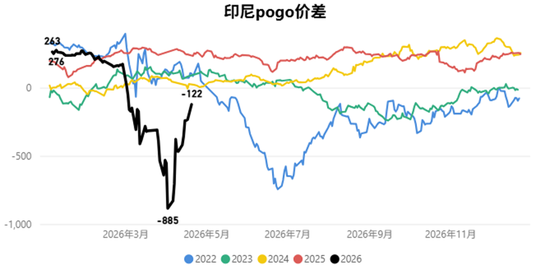

印尼&马来:进口买船甚至不如接仓单

从pogo价差和美豆油的角度看,油脂对原油的生柴题材交易有阶段性见顶的可能,一是pogo价差已经修复的差不多,二是美豆油在生柴上的表达已经引起了现货上的反应。而近两天连续与集中的买船也基本把棕榈油的价格上限锁定在9850-9900的区间内,其实就国内5-9月差如此极端的情况而言,在没有其他不可抗力因素干扰的情况下,预期买产地的货还不如接盘面-250+的05交割货。但就算如此极端的价差,也依旧没有企业愿意主动接货,盘面依旧是交现货的企业在主导。

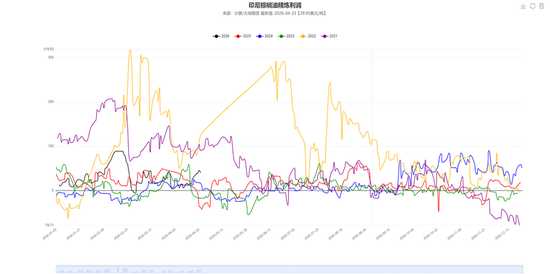

这也体现了国内现货确实很弱,这种弱势其实也就锁死了目前棕榈油价格的上方空间。产地精炼利润也在这波反弹中吃到了红利,出货意愿是在强化的。

02、天气

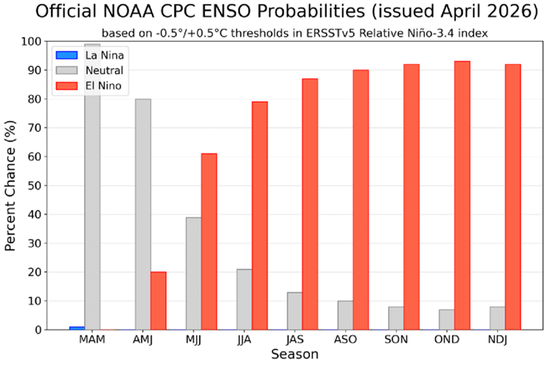

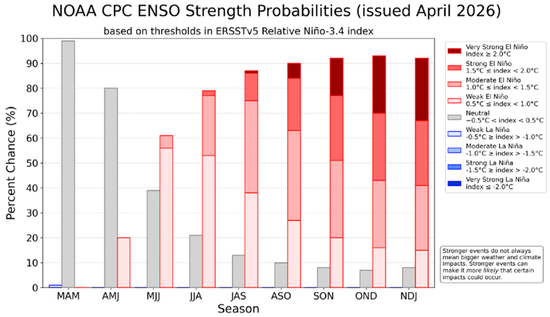

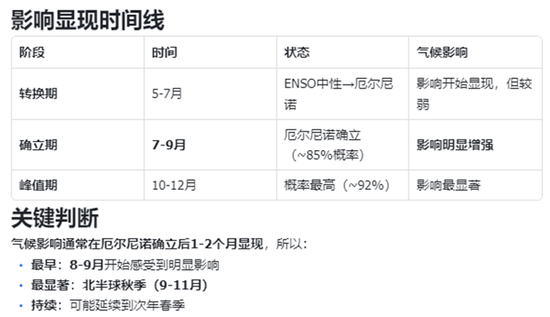

厄尔尼诺:是否发生已不是问题,问题是强度

就目前的气象机构的预估来看,其实已经没有质疑“厄尔尼诺”能否发生的必要了,noaa作为较为保守的机构对于7月以后的厄尔尼诺发生概率也给到80%以上,基本可以认为是必然发生的。关键问题已经变为厄尔尼诺的强度究竟如何,从noaa的保守预估看四季度发生超强厄尔尼诺的概率在25%以上,且概率持续强化。

那么对应的发生时间就是大致在6-7月,强度见顶预计在四季度;配和棕榈油的减产滞后周期,棕榈油产量开始反应厄尔尼诺应该是在27年的4月并最起码持续到10月;如果考虑上一季度的干旱,则从01合约到27年的对应合约都会有减产题材可以交易。

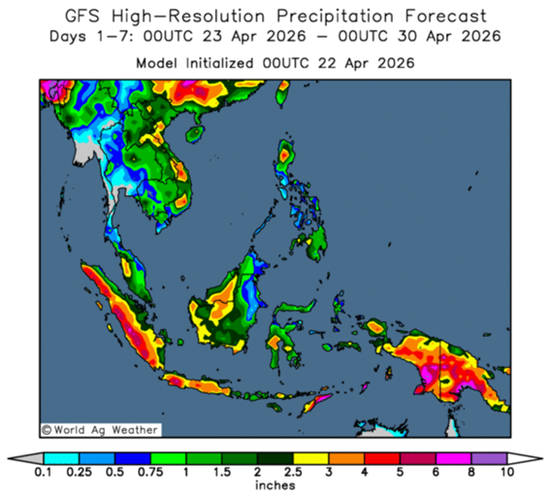

厄尔尼诺:目前产区降水预期尚可

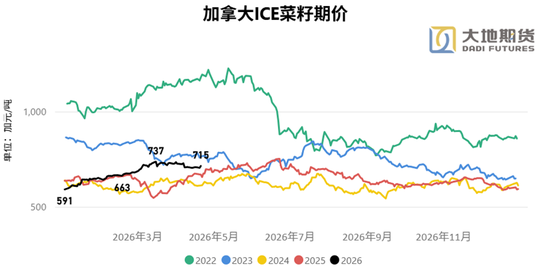

03、菜、豆系

菜系:开始驻底等待澳洲驱动

可以确认的是厄尔尼诺基本不会影响到加菜籽的产量,主要会影响澳菜籽的产量;因此,厄尔尼诺对菜系是存在驱动的,无奈澳籽的产量占比较低,对菜系行情的驱动不如加拿大来的强烈。

结合最新的欧菜籽、加菜籽的产量以及面积预期看,国际层面菜系供给最过剩的时间已经过去了,新作预期也无法再给出供给增量,澳洲还有潜在的减产可以交易,配合美国生柴对加菜油的需求增量,进入到菜籽种植季后,菜系将面临逐渐驻底的过程,并开始尝试交易澳洲的减产驱动,但趋势可能不会太强。建议通过菜豆价差表达。

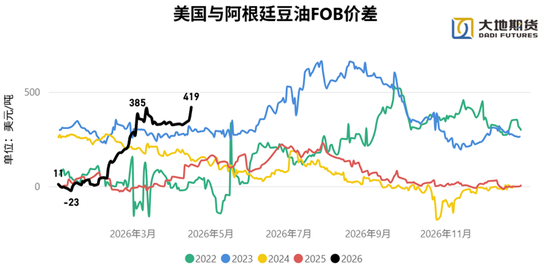

豆油:美豆油托底南美豆油,但自身高利润该如何兑现

美豆油的强势已经对南美豆油形成了绝对意义上的托底,虽然价差的扩大很难形成有效的贸易流,但是高价美豆油导致的原本转口贸易的uco变成自用这一途径是可以实现的,因此从国际结构上看是存在广义替代的。

不过美豆油有自身的问题存在,现有的高利润很大程度是得益于柴油端的价格上涨,而现货需求端的态度都非常谨慎,没有表现出较强的采购需求,等于生柴的高利润依旧是存在纸面,没有出现主动兑现利润的过程,究其原因还是能源端的不稳定性过大,存在“货到地头死”的担忧。

04、需求

中国:等待库存结构发生转变

徐超

从业资格证号:F03113143

投资咨询号:Z0021824

联系方式:xuchao@ddqh.com

相关文章

最新评论