乳企年报|熊猫乳业:营收净利双增背后 扣非净利润下降16%产能利用率不断下滑

出品:新浪财经上市公司研究院

作者:郝显

2025 年,国内乳制品行业进入进入深度调整期,终端消费疲弱、常温液态奶市场持续收缩,原奶过剩导致价格下行、市场竞争升级,在多重压力下,上市乳企陷入营收、净利润双下滑的困境。

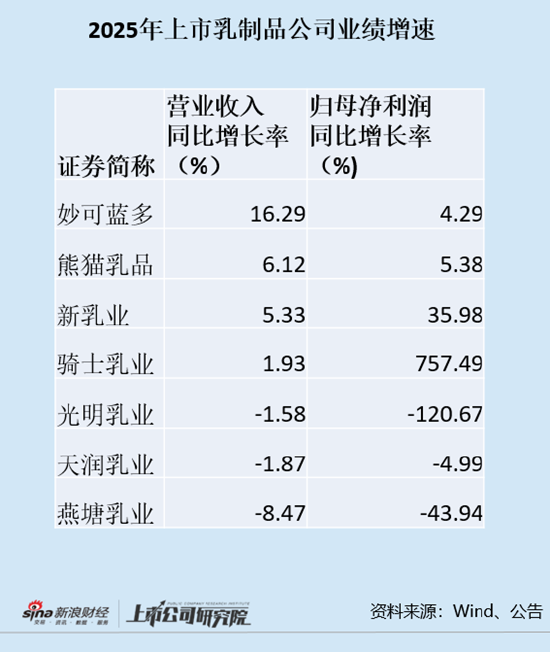

根据Wind数据,目前已披露年报的5家以液体乳为主营业务的乳企中有3家出现营收和净利润双降,包含光明乳业、天润乳业、燕塘乳业,其中光明乳业和燕塘乳业净利润下滑幅度分别达到120.67%及43.94%。

相比之下,细分领域的乳制品公司表现则相对较好。目前已披露年报的两家乳制品公司(主业非液体乳)收入增速领先,其中妙可蓝多收入增长16.29%,熊猫乳品收入增长6.12%。

不过在熊猫乳业营收、净利润表面双增背后,公司扣非净利润为7524.9万元,同比下降了16.85%。

主业盈利能力下滑 非经常性损益贡献利润

4 月 16 日,熊猫乳品披露 2025 年年度报告,去年实现营业收入 8.11 亿元,同比增长 6.12%;归母净利润1.08亿元,同比增长 5.38%。扣非净利润为7524.9万元,同比下降了16.85%。

熊猫乳业净利润的增长主要依赖非经常损益,该项金额达到3276.29万元,一举增长173%,占到归母净利润的30%。非经常性损益主要来自公允价值变动损益及非同一控制下合并日之前原持有股权按照公允价值重新计量产生的收益。

从主营业务来看,熊猫乳品正面临盈利能力下滑的问题。2025年熊猫乳业整体毛利率 25.58%,同比下降 2.82 个百分点,所有产品毛利率均出现下滑。其中,浓缩乳制品(核心业务)下滑 0.95 个百分点,乳品贸易下滑 8.77 个百分点,椰品)下滑 4.62 个百分点,其他产品下滑 5.38 个百分点。

熊猫乳品主营业务为浓缩乳制品业务,奶粉和白砂糖是主要生产原料,在营业成本中占比巨大。去年原材料价格上涨使得公司营业成本同比上升10.3%,远超营业收入增速。

去年整体费用率提升,在毛利率下滑,费用率提升的双重挤压下,熊猫乳品的扣非净利率降至9.28%,同比下滑了2.56个百分点。

与此同时经营活动现金流净额急速减少。去年经营活动现金流净额为5683.62 万元,同比减少了67.79%,经营现金流/归母净利润比值仅为 0.53,远低于 2024 年,盈利的现金转化效率大幅减弱。

去年熊猫乳品应收账款为5563.72万元,一举提升152%。应收账款占营业收入的比重达 6.86%,较 2024 年大幅攀升。应收账款周转天数从13.66天提升至17.24天。

账面存货1.19亿元,同比增长20%,主要为原材料和库存商品增加。在毛利率下滑、需求增长放缓的背景下,存货积压及减值风险不容忽视。

核心业务面临竞争 产能利用率不断下滑

熊猫乳品核心产品是浓缩乳制品(核心为炼乳,也包含奶酪和奶油),2025年贡献了76%的收入,毛利率也远高于其他业务。其次是乳品贸易,占比约为9.49%,椰品收入占比约为12%。

目前浓缩乳制品行业已经进入低增长阶段,炼乳下游主要为餐饮、烘焙、饮品和食品加工行业。整体市场规模有限,集中度高,且面临激烈竞争。

熊猫乳品的直接竞争对手是雀巢(中国)有限公司及荷兰皇家菲仕兰公司,前者隶属于全球最大的食品饮料公司雀巢公司,同时也是目前国内市场最大的炼乳生产企业,不仅拥有品牌优势,也拥有产品渠道优势,雀巢聚焦高端炼乳市场,产品主要应用于高端餐饮领域,旗下有“鹰唛”牌、“三花”牌炼乳。荷兰皇家菲仕兰公司则是全球最大的乳制品公司之一,主打炼乳产品为“黑白”牌淡奶。

另一方面,伊利、蒙牛、飞鹤等头部乳企,依靠上游奶源优势和规模效应,也在布局浓缩乳制品赛道。为抢占市场份额,部分企业采取低价策略,导致产品价格持续承压。熊猫乳品也不得不参与价格竞争,2025年8月,在接受调研时,熊猫乳品管理层坦诚,炼乳受餐饮链疲软影响,增长不及预期,公司正通过促销、陈列等激励方案推动销售。

从销量来看,2025年熊猫乳品浓缩乳制品销量为3.55万吨,相比2023年下滑28%。即使算上椰品,总销量依然比2023年缩减19%。

截至2025年,熊猫乳品总设计产能已经达到7.58万吨,而实际产量为4.93万吨,产能利用率下滑至65%,2023年产能利用率一度达到79%。

值得一提的是,熊猫乳品仍在扩产能,目前在建产能达到4万吨,如果全部投产,总产能将在现有基础上提升53%。如果未来销量增长无法消化闲置产能,减值风险不容忽视。

熊猫乳品2020年10月首发上市,募资3.34亿元,原本计划投入两个浓缩乳制品生产项目,合计5万吨产能。从2021年开始,公司不断对募投项目进行调整、变更,新增了饮料及调味品系列产品优化提升改造项目及食品原料项目。

此前投建的“年产6万吨浓缩乳制品(炼乳/稀奶油/乳酪)改扩建项目”,已于2022 年6月30日达到预定可使用状态。但是受消费市场、终端消费群体需求变化,客户整体需求量下降,公司产能利用率不足,固定成本较高,导致项目效益不及预期。而“饮料及调味品系列产品优化提升改造项目” 也因公司业务布局调整遭遇延期。

为了破局,熊猫乳品破不断延伸品类,在炼乳之外推出了奶油、奶酪、植物基产品 ,试图将奶油、奶酪、植物基打造为第二增长曲线。新业务虽然增速迅猛,不过收入规模较小,2025年椰品毛利率仅为2.91%,毛利率远低于传统业务。

对于熊猫乳品来说,在主业增长停滞的情况下,想要培育第二增长曲线并不容易。

相关文章

最新评论