华泰期货:供给侧存在扰动,碳酸锂价格走强

来源:华泰期货

作者: 师橙

市场分析

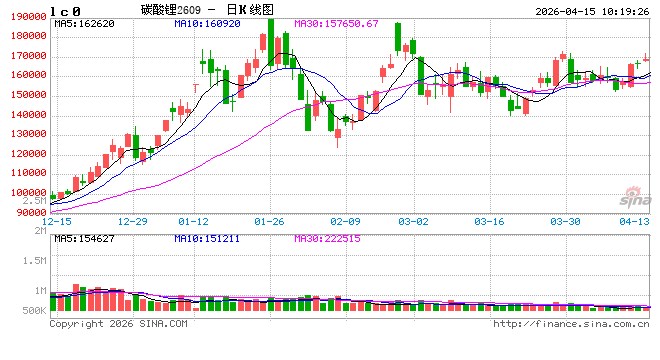

2026-04-14,碳酸锂主力合约2605开于167000元/吨,收于166840元/吨,当日收盘价较昨日结算价变化3.10%。当日成交量为166865手,持仓量为324231手,前一交易日持仓量298143手,根据SMM现货报价,目前基差为-5140元/吨(电碳均价-期货)。当日碳酸锂仓单27523手,较上个交易日变化1320手。

碳酸锂现货:根据SMM数据,电池级碳酸锂报价160000-163000元/吨,较前一交易日变化4500元/吨,工业级碳酸锂报价156000-159000元/吨,较前一交易日变化4000元/吨。6%锂精矿价格2295美元/吨,较前一日变化60美元/吨。

供应:据 SMM 统计,锂盐厂多已恢复生产,国内供应整体稳定,本周供给有所增加。碳酸锂周度总产量25627吨,上周为25370吨。其中辉石产碳酸锂15344吨,上周为15494吨;云母产碳酸锂3487吨,上周为3367吨;盐湖产碳酸锂4020吨,上周为3815吨;回收产碳酸锂2776吨,上周为2694吨。

消费:据百川数据,磷酸铁锂产量环比-0.35%,三元材料环比+0.87%。钴酸锂环比-0.68%,锰酸锂环比+21.43%,六氟磷酸锂环比+0.92%,需求端中游正极与电池排产尚可,但新能源汽车消费仍然低迷,3月新能源汽车国内销量88.2万辆,环比增长82.4%,同比下降18.3%,内需环比增速回暖但同比仍然偏弱,1-3月国内新能源汽车销量200.6万辆,同比下降23.8%,近几年来首次出现一季度同比下滑。虽然内销低迷,但出口实现超预期增长,1-3月新能源汽车出口95.4万辆,同比增长1.2倍,一定程度上弥补内需下滑。储能电池订单维持爆满,需求总体预期向好,但需持续跟踪新能源汽车内销情况。

库存:根据SMM最新统计数据,现货库存为101802吨,环比+1453吨。其中冶炼厂库存为18643吨,环比+507吨;下游库存为45969吨,环比-224吨;其他库存为37190吨,环比+1170吨。本周累库,关注库存边际变化。

综合点评:昨日碳酸锂上涨,主要受到供给侧信息扰动。津巴布韦中资企业已经获得出口资格,短期津巴布韦锂矿出口增量释放的预期抬升,多数企业在出口禁令过程中延续生产,出口放开后可能加速释放库存到市场,从长期看,硫酸锂工厂建设周期较长,供给端仍存在扰动。此外,宜春四矿(白市化山、同安瓷矿、大港瓷土、东槽鼎兴)公布采矿权收益评估报告,后续5月开始或进入重新办理环评停产的阶段,若停产时间拉长,宜春锂矿供应或将受到影响。

策略

近期盘面剧烈震荡,上半年预计维持供需偏紧的格局,未来继续关注津巴布韦和枧下窝供给情况、库存边际变化、以及大宗商品市场氛围,短期建议区间操作为主。

单边:短期操作为主

跨期:无

跨品种:无

期现:无

期权:无

风险

1、 消费端持续超预期,

2、 矿端扰动超预期,

投资咨询业务资格: 证监许可【2011】1289号

免责声明:

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报 告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意 见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可 在不发出通知的情形下做出修改, 投资者应当自行关注相应的更新或修改。 本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,投资者并不能依靠本报告以取代 行使独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。 本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发 他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为 “华泰期货研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。 所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。 华泰期货有限公司版权所有并保留一切权利。

相关文章

最新评论