IPO雷达|菊乐股份闯关北交所,能否成为第二个“李子园”?

四川菊乐食品股份有限公司(下称“菊乐股份”)正计划通过在北交所上市募资5.52亿元。

从已公开的财务数据看,菊乐股份2024年营业收入为16.41亿元,归母净利润为2.32亿元,增速分别为5.06%和18.35%。虽然财务指标看似稳健,但这家深耕四川二十余年的乳企面临的问题也不容忽视。

截至2024年末,公司资产负债率为31.77%,2022年同期该指标为26.36%,负债规模呈上升趋势。

区域依赖

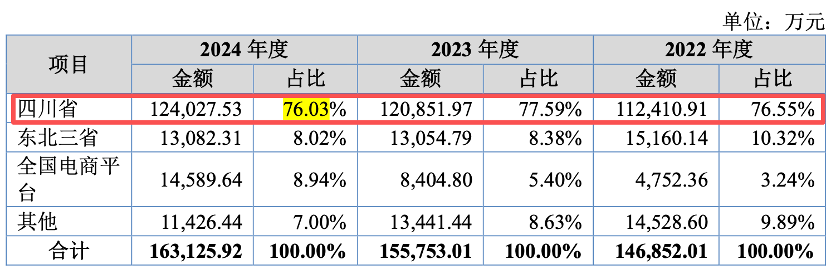

四川为菊乐股份贡献了绝大部分的业绩。2024年,公司在四川省内实现的收入为12.40亿元,占主营业务收入比重达76.03%。菊乐股份表示,由于“产能瓶颈使得公司在经营策略上需要优先满足本地区内的消费需求”。

图片来源:菊乐股份招股书

在省内市场中,成都市又占据了绝对核心。2024年菊乐品牌在成都地区的收入占四川省总收入的比例超过70%,销售密度的极度倾斜导致其抗风险能力高度依赖单一城市的消费能力。

一旦成都区域竞争加剧,或是大型连锁商超的准入政策发生变动,菊乐股份面临业绩骤降的风险。截至2025年3月31日,这种区域集中度尚未出现实质性松动。不过,这也成为其全国化布局的一大障碍。

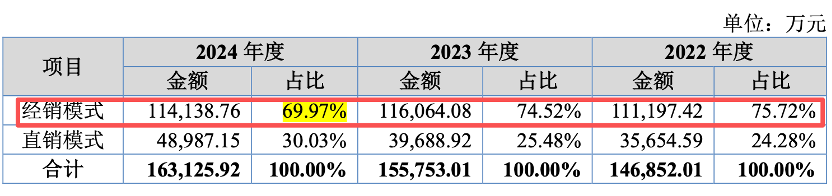

在渠道构成上,菊乐股份高度依赖传统的经销模式。2024年公司通过经销商实现的营业收入为11.41亿元,占主营业务收入的比例为69.97%。尽管这一模式能够帮助公司快速下沉至区县级市场,但经销商终端动销数据的透明度却始终是一块“短板”。

图片来源:菊乐股份招股书

交易所曾对菊乐股份经销商数据的真实性提出追问。公司回复中表示,“对于惠丰品牌产品,发行人未建立经销商管理相关系统。”这意味着,支撑其省外业绩增长的重要品牌惠丰乳品,其经销商在终端的动销情况、真实动销与库存积压的传导过程,均缺乏有效的数字化穿透手段。

由于缺乏对下沉渠道动销的强力控制,菊乐股份在财务处理上存在潜在的压货风险。虽然公司通过“乐码系统”进行管理,但该系统主要覆盖常温产品。以上种种,都可能削弱公司财报可靠性。

现金分红背后的负债暗流

在募投项目中,菊乐股份计划将数亿元用于改扩建与网络中心建设,但在资金分配上,公司却表现出对现金分红的执着。2022年、2023年和2024年,公司分别实施了金额相同的3236.90万元现金分红。

三年累计分红金额达9710.70万元,约占其2024年末货币资金总额7.01亿元的14%。在需要大量资本开支扩建产能的阶段,如此高频率且固定的现金流出显得并不寻常。

分红的受益者多为控制权集中的实际控制人。菊乐股份实际控制人童恩文通过直接和间接持股,控制了公司73.35%的表决权。这意味着,三年中约7100万元的现金分红直接流向了童恩文及其家族。

在“母公司口径”资产负债率持续上升至31.77%的情况下,大股东集中分红,无疑加重了公司在未来应对原材料波动及奶业周期下行时的流动性风险。

图片来源:界面新闻

高额分红的另一面,是菊乐股份并不轻松的债务结构。2024年末,公司的租赁负债由2023年末的926.86万元增至2832.69万元。这种负债的跳增主要是因为子公司惠丰乳品的厂房及设备租赁期大幅延长。

资金的矛盾还体现在销售费用的大幅攀升。2024年菊乐股份的销售费用为1.85亿元,较2023年的1.54亿元增长20.31%。其中营销费用从5529万元增至8818万元。

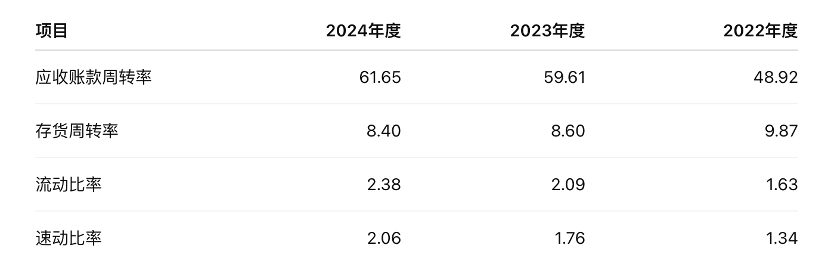

财务数字中的周转指标也释放出“吃紧”信号。

菊乐股份2024年的存货周转率为8.40次,较2022年的9.87次有所下滑。按照365天折算,其存货周转天数由37.0天拉长至43.4天。在生鲜乳市场供大于求的背景下,这种周转放缓印证了终端需求的疲软。存货天数的拉长意味着资金被原料奶与成品占用更久。

图片来源:界面新闻

另一个方面,2024年末菊乐股份应收账款周转率为61.65次,虽然余额为2904.02万元,但销售模式正向信用期更长的超市倾斜。如果后续终端动销无法改善,积压在经销商处的存货最终将通过退货或坏账计提的方式反映在报表上,这在库存天数已经拉长的背景下尤为危险。

相较同行业可比公司,菊乐股份的护城河面临降维打击。2024年李子园营业收入14.15亿元,净利润2.24亿元,毛利率39.08%,高于菊乐股份的33.46%。

同样作为含乳饮料为主的企业,李子园凭借更高的毛利空间支撑起全国化的分销网络,而菊乐股份受制于西南区域的供应链成本,在毛利率指标上较竞品公司存在5.62个百分点的差距,这使其在跨区域价格战中处于天然劣势。

消费品研究员刘远川对界面新闻记者表示,“乳品行业的下沉竞争已进入白热化,伊利、蒙牛等全国性龙头凭借规模效应在四川境内不断挤压地方品牌”。刘远川指出,在收购惠丰乳品后,菊乐股份商誉账面原值仍保留2225.35万元,若省外扩张受阻导致业绩亏损,这部分商誉将成为侵蚀利润的潜在风险。

相关文章

最新评论