中国人寿第四季度亏损近150亿敲警钟 险企大举押宝股市风险隐现

来源:险联社

“由于股市波动,中国人寿2025年第四季度单季亏损将近150亿,去年保险资金大举进军资本市场,以股票去匹配长期保单责任,不仅会导致利润不稳定,偿付能力充足率快速下降,还隐藏着系统性风险,不能不警惕。”

五大A股上市保险公司财报陆续公布,从总体数据看,保费和净利润都实现了大幅度提升。五大险企去年合计实现归母净利润4252.91亿元,较上年同期增长22.4%。这其中,上市险企推动中长期资金入市,获得了丰厚的投资收益,对提升利润贡献不小。

中国人寿全年投资资产买卖价差收益1329.51亿,而2024年此项亏损了42.45亿。中国平安净已实现及未实现的收益(包括证券买卖价差和公允价值变动损益)518.01亿,增长25.9%。

多家险企管理层表示,将高度重视权益类资产在整体投资组合中的配置价值和战略意义,积极响应中长期资金入市的政策导向,加大力度拥抱权益市场。

不过随着资本市场去年下半年开始调整,大幅加仓权益投资的风险也开始暴露。

从第四季度收益看,五家上市保险公司有4家在第四季度单季亏损,中国人寿第四季度单季更是亏损137.26亿(集团口径),位居为首,如果以公司口径数据统计,第四季度亏损148.8亿,将近150亿。

到2025年底,五家上市险企在资本市场投入将近3.55万亿,比2024年增加了1.41万亿。随着资本市场调整,五家上市保险公司股价也迎来深度回调。

全力加码股市

2025年1月,《关于推动中长期资金入市工作的实施方案》公布,设定了“大型国有险企新增保费30%投A股”的明确量化目标,发出前所未有的强力引导。此后鼓励险资入市的政策不断出台,监管通过一系列组合拳系统性地扫除了险资入市的障碍。

加上去年股票市场整体表现强劲,以上证指数看,2025年全年上涨18.41%,深成指更是上涨29.87%,极大刺激了险资入市的积极性。

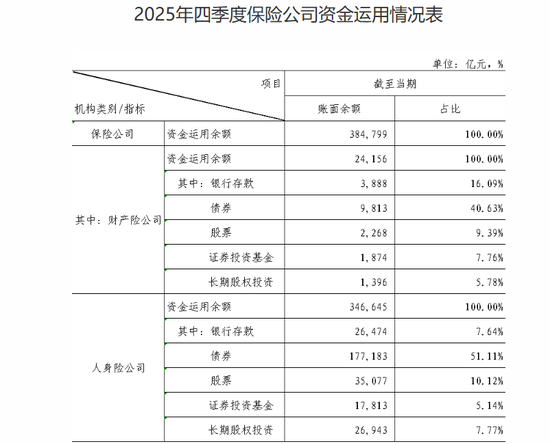

根据金融监管总局披露数据,2025年保险资金运用余额达到38.48万亿,增加了15.7%,其中股票投资余额3.73万亿,增加了53.81%;证券投资基金余额1.97万亿,增加了17.28%。

股票与基金合计5.7万亿,占全部资金的14.82%,比2024年增加了1.6万亿,提升了2.47个百分点。

保险公司各种公开举牌达到40多次,俨然成为股市最重要的机构投资者之一。

从五大A股上市险企披露数据看,总投资资产20.7万亿,占据了全行业投资资金的53.79%。股票与权益基金投资金额合计3.55万亿,占全行业股票与权益基金投资总额的62.28%。

中国平安去年股票与基金投资总额1.24万亿,增长了117.53%,增幅位居第一;中国人保两项投资金额2535.06亿,增幅72.58%。中国人寿合计投资金额1.25万亿,增幅55.65%。

中国人寿副总裁、首席投资官刘晖在业绩会上表示,2025年权益投资是提升收益的“胜负手”。中国人寿积极推进中长期资金入市,抓住市场有利时机,战略性提升权益比例近5个百分点。

加大资本市场投资也给保险公司带来丰厚的利润。

2025年中国人寿归属于股东净利润1540.78亿,增长44.1%,新华人寿净利润362.48亿,增长38.3%。

从投资收益看,中国人寿总投资收益6.09%,比2024年提升0.59个百分点,新华人寿总投资收益率6.6%,位居五家险企之首,比2024年提升了0.8个百分点。

五家公司股价也水涨船高,市值合计增加了6664亿。其中,中国平安全年股价上涨35.88%,市值增加了3270亿;中国人寿也上涨了10.38%,市值增加了1211亿;中国太保上涨25.26%,市值增加804亿;中国人保上涨21.27%,市值增加694亿,新华人寿上涨46.3%,市值增加385亿。

警惕放大系统性风险

但是,押注资本市场也无形中加大了收益波动幅度,特别是随着第四季度,股市迎来调整,也重创保险公司收益。特别是在新金融工具准则下,更多的金融资产分类为FVTPL(以公允价值计量且其变动计入当期损益的金融资产)类资产,资产价格上涨随时反映到当期损益中,也导致保险公司利润波动性明显增强。

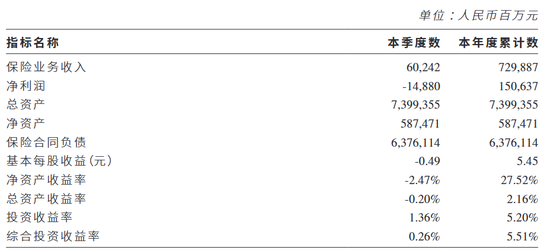

2025年第四季度,中国人寿集团口径归母净利润为-137.26亿,以公司口径看,更是亏损148.8亿,将近150亿。

中国人寿2025年第四季度偿付能力报告

中国人保第四季度也亏损了1.76亿,下降了102.69%。中国平安和新华人寿虽然盈利,但是也分别下降了74.11%和38.24%,只有中国太保实现了17.37%增幅。

五家公司的股价在2026年也迎来深度调整。中国人寿股价跌幅达到20.13%,市值跌去2589亿,不仅把去年的涨幅亏完了,还“倒亏”1378亿。中国人保股价下降18.77%,市值跌去743亿。

对于2025年第四季度亏损,中国人寿总裁利明光表示,2025年第四季度净利润为负,主要是由于资本市场在第四季度发生结构性调整,公司持有的部分股票和基金出现回调所致。不过他同时认为,这种波动大部分是阶段性的,反映的是资本市场变化,并不代表公司长期经营趋势。利明光表示,不同于其他行业,寿险公司具有长周期、跨周期的经营特性,这是非常特殊的,寿险公司的资产负债管理需要跨周期、长周期,投资是价值投资、长期投资,因此,建议市场减少对单季度利润的过度解读。

虽然如此,不过资本市场在3月再次迎来深度下跌,上证指数已经跌破3900点,甚至一度跌破3800点。这不由得让人为保险公司捏把汗。

2023年,中国人寿净利润大降34.2%,主要原因就是股市持续低位运行影响,投资收益同比下降,全年投资资产买卖价差收益就大幅亏损了74.78亿。特别是2023年第三季度,中国人寿单季净利润0.53亿,大降99.1%。中国平安2023年全年净利润下降22.8%,第三季度下降19.6%,而新华人寿2023年第三季度单季净利润更是大降120.2%。

保险公司资金投向股市,本质是用负债资金做权益投资,负债是刚性的,但资产是波动的。保险公司负债期限长,要求收益稳定,但股市具有收益不确定,波动大等特点,以股票去匹配长期保单责任,会导致现金流不稳定。而且股票占比越高,资本消耗越大,导致偿付能力充足率快速下降。

以高波动资产去覆盖“刚性负债”,如果控制不好,不仅会导致利润不稳定,还会放大系统性风险。

保险公司需要的是穿越周期的稳健,而非单纯的高收益。

相关文章

最新评论