日元保卫战:日本央行11万亿的干预操作有用吗?

文章来源:芝商所CMEGroup

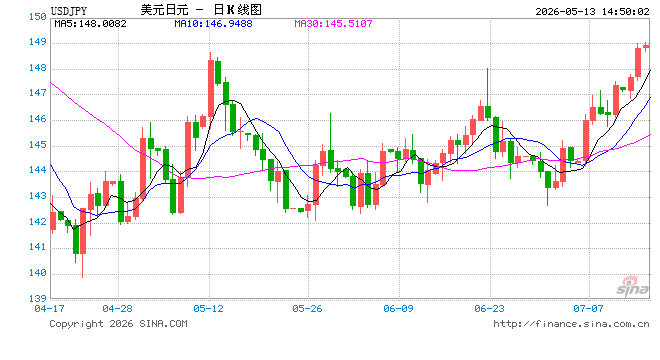

2026年5月,日元再次成为了全球外汇市场的焦点。4月30日,美元兑日元一度触及160.72的近21个月高位,逼近2024年7月创下的161.96历史极值(下图)。随后日本财务省在短短一周内连续四次入市干预,累计动用资金超过11万亿日元(约720亿美元),创下2022年以来最大规模的汇率干预行动。这场“汇率保卫战“不仅牵动着全球金融市场的神经,更暴露了日本货币政策的深层矛盾。本文将梳理2026年以来日本央行的干预操作,帮助大家理解日元汇率的走势逻辑,并通过实际案例展示如何利用期货工具对冲日元汇率风险。

一、2026年日本央行汇率干预操作全复盘

2026年以来,日元持续承压,美元兑日元从年初的153.8一路攀升至4月底的160.72,累计贬值幅度达4.5%。面对日元的无序贬值,日本财务省采取了“口头警告+实际干预“的组合拳,其中,4月底至5月初的密集干预最为引人注目。

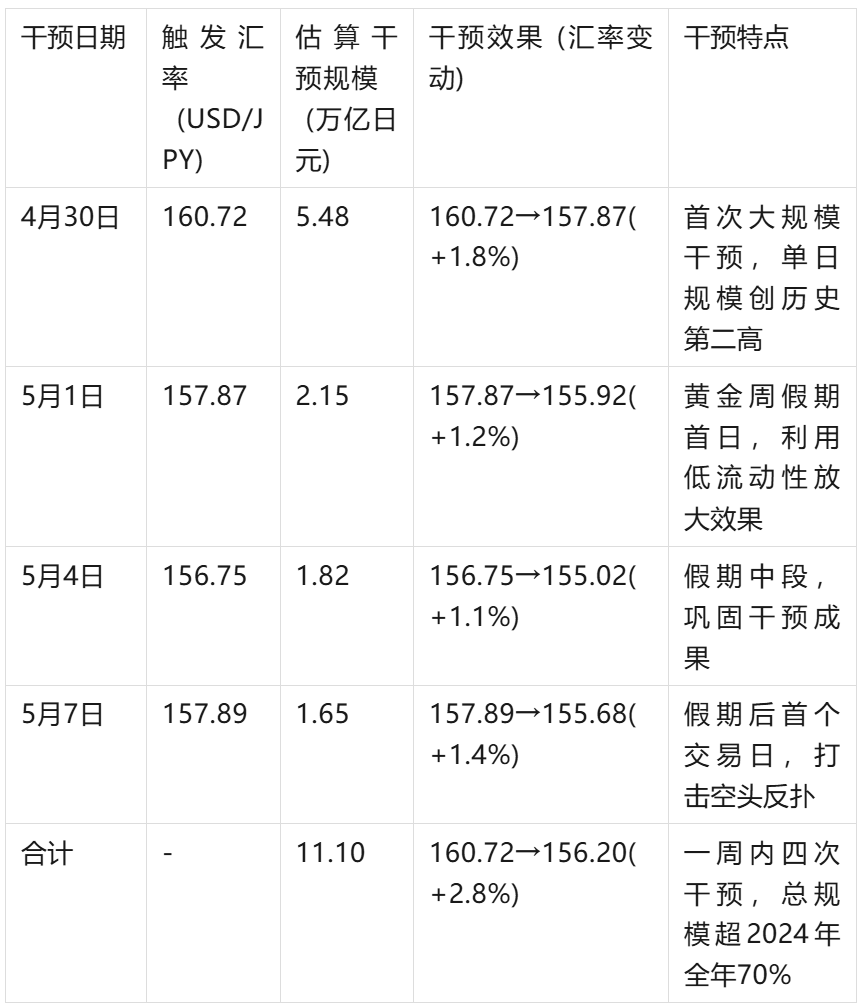

表1:2026 年日本央行汇率干预操作时间线与规模估算

本轮干预呈现出三个显著特点:一是时机选择精准,专门在日本黄金周假期(4月29日-5月5日)全球外汇市场流动性不足时出手,以最小成本获得最大效果;二是操作节奏密集,打破了以往单次大规模干预后观望的模式,采用小步快跑的连续干预策略,持续打击空头信心;三是干预力度空前,仅4月30日单日干预规模就达5.48万亿日元,接近2024年7月368亿美元的历史最高纪录。

然而,干预效果呈现出明显的边际递减特征。4月30日首次干预使日元单日升值1.8%,但随后几次干预的效果逐渐减弱,5月7日干预后日元仅升值1.4%,且很快回落至156附近。这表明单靠外汇干预难以从根本上扭转日元的弱势走势,只能暂时延缓贬值节奏。

二、日元汇率走势与核心影响因素分析

截至2026年5月11日,美元兑日元汇率报156.20,较4月底的高点回落约 2.8%,但仍处于历史高位区间。日元的持续疲软并非偶然,而是多重因素长期叠加的必然结果。

美日利差悬殊是日元贬值的核心驱动力。当前美联储联邦基金利率维持在5.25%-5.5%的高位,而日本央行政策利率仅为0.75%,两者利差高达450个基点。巨大的利差吸引全球投资者疯狂开展日元套息交易:借入成本低廉的日元,兑换为美元后存入美国银行或购买美债,获取稳定的利差收益。据日本央行统计,2026年一季度日元套息交易规模已达120万亿日元,创历史新高。这种持续的日元抛售行为,形成了对汇率的长期压制。

日本经济基本面疲软限制了加息空间。尽管日本通胀率已连续28个月超过2%的目标,但经济增长动力不足。2026年一季度日本GDP环比仅增长0.2%,远低于市场预期的0.5%。更重要的是,日本政府债务率高达260%,位居全球首位。利率每上升1个百分点,日本政府每年的利息支出将增加约10万亿日元,可能引发债务危机。这种“不可能三角“困境使得日本央行不敢大幅加息,只能维持相对宽松的货币政策。

能源价格上涨加剧了输入型通胀压力。日本90%以上的能源依赖进口,中东局势紧张导致国际油价持续攀升,布伦特原油价格已突破90美元/桶。日元贬值进一步推高了进口能源成本,形成了“日元贬值→进口成本上升→通胀加剧→央行不敢加息→日元继续贬值“的恶性循环。2025年日本两人以上家庭的食品支出占比达到29.4%,创下44年来的新高,普通民众的生活成本显著上升。

三、未来日元走势的情景分析

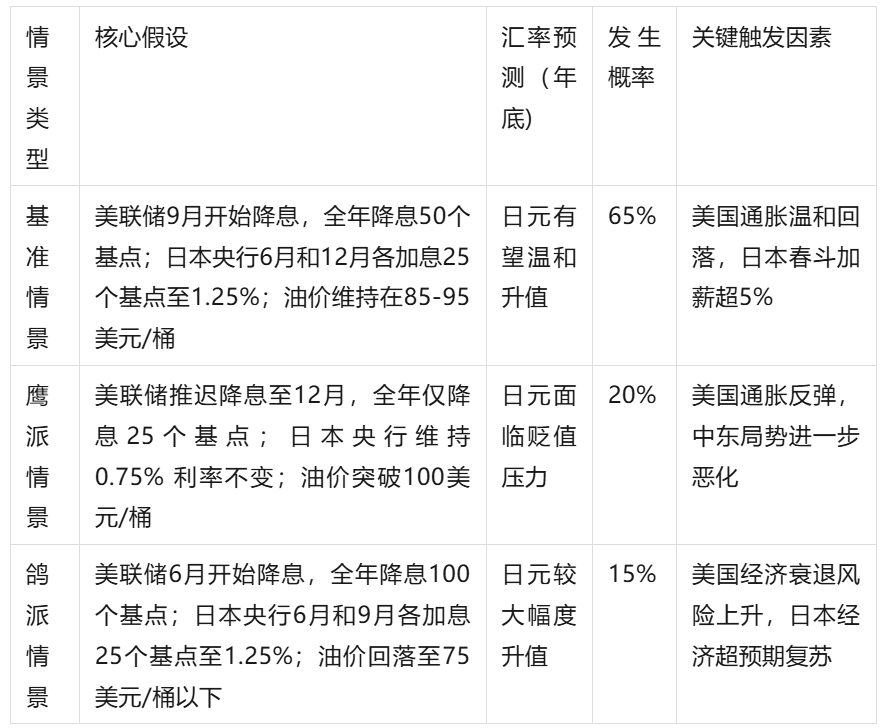

展望2026年下半年,日元汇率走势将主要取决于美联储货币政策、日本央行加息节奏以及全球能源价格变化。基于不同的假设条件,我们可以构建三种情景进行分析:

表2:2026 年下半年日元兑美元汇率走势情景分析

在基准情景下,美日利差将逐步收窄,日元有望温和升值。这也是目前市场的主流预期。需要注意的是,即使在基准情景下,日元也难以回到140以下的水平,因为日本经济的结构性问题并未得到根本解决。

在鹰派情景下,日元将再次面临贬值压力。如果美国通胀反弹导致美联储推迟降息,同时日本央行因经济疲软不敢加息,美日利差将进一步扩大,套息交易将更加活跃。此外,油价突破100美元/桶将加剧日本的贸易逆差,进一步打压日元汇率。

在鸽派情景下,日元可能出现较大幅度升值。如果美国经济出现衰退迹象,美联储被迫加快降息步伐,同时日本央行加速货币政策正常化,美日利差将快速收窄,套息交易平仓将推动日元大幅升值。

四、日元期货对冲汇率风险实战案例

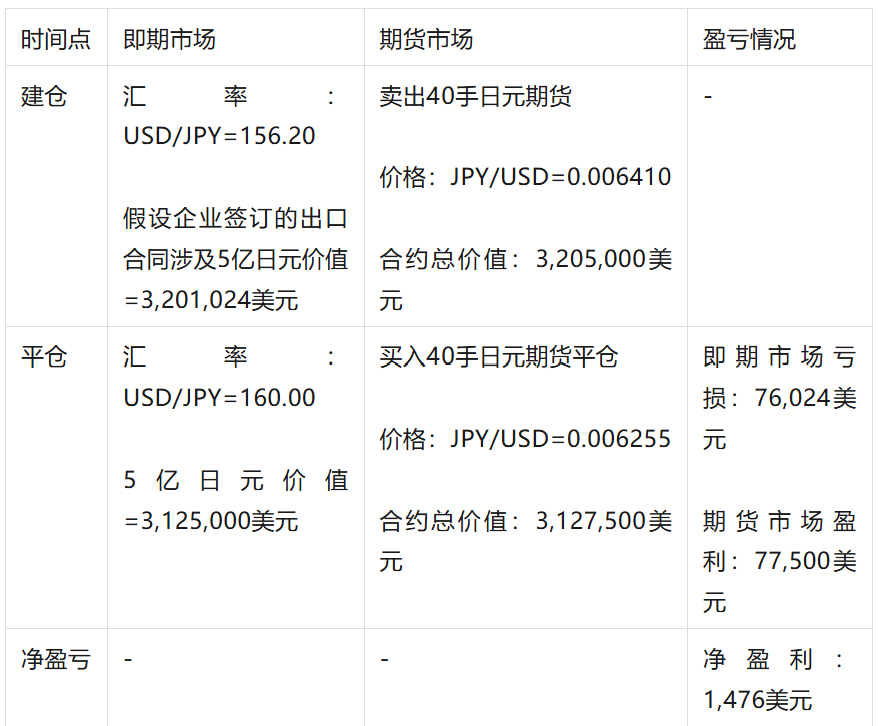

对于有日元收支的企业和投资者来说,汇率波动会带来显著的财务风险。利用外汇期货合约进行套期保值,是对冲汇率风险的有效工具。以下为一个卖出套期保值(Short Hedge)的案例说明:

假设某中国出口企业签订了一份出口合同,约定在未来某月收到一笔大额的日元货款。企业担心在此期间日元可能发生贬值,导致未来日元兑换为美元(或人民币)的实际收入减少。为了主动管理这一财务风险,企业可以选择在期货市场上卖出与货款等额的日元外汇期货合约,从而提前锁定未来的汇率。

至订单交割并结汇时,市场通常面临两种方向性可能:

●若日元如期贬值:企业在即期(现货)市场上将日元货款结汇时,会因日元贬值产生汇兑损失;但在期货市场上的“卖出”头寸将会产生相应的盈利。期货端的盈利能够有效抵消现货端的亏损。

●若日元未贬值反而升值:企业在即期(现货)市场结汇时会获得更多的汇兑收益;而在期货市场上则会出现相应亏损。两者同样相互抵消。

表3:以芝商所(CME)日元期货合约(产品代码:JY)套期保值案例计算,合约交易单位为1250万日元

结论

2026年的日元汇率保卫战,本质上是日本货币政策与全球宏观经济环境之间的一场博弈。单靠外汇干预只能暂时缓解贬值压力,无法从根本上解决日元的弱势问题。未来日元走势将主要取决于美联储和日本央行的货币政策分化程度,以及全球能源价格的变化。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

相关文章

最新评论