PTA:检修计划较多 预期现货基差续涨

卓创资讯分析师 安光

【导语】4月新增停车PTA产能1270万吨,占总产能的14%。5月上旬新增停车PTA产能620万吨、新增重启PTA产能390万吨。PTA装置检修较多,预估后期PTA现货基差上涨。

检修去库存但供应仍充足 目前现货基差上涨动力不足

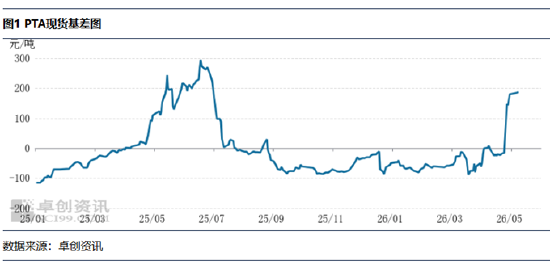

截至5月8日,PTA日均基差参考期货2609升水187元/吨,按照期货5-9月差折算,相当于现货基差参考期货2605升水9元/吨。4月9日为PTA装置集中检修的起始日,4月9日PTA现货日均基差参考期货2605贴水8元/吨。4月9日至5月8日新增停车PTA产能1470万吨(未包含已重启的270万吨),参考期货2605,5月8日PTA现货基差较4月9日现货基差仅上涨17元/吨。

PTA装置集中检修,但目前现货基差上涨动力不足,主因是PTA现货供应仍然充足。1-2月需求淡季,3月地缘冲突导致下游开工明显低于往年同期,一季度需求不旺,导致3月PTA现货库存冲高至2025年4月以来的高点。4月开始PTA去库存,但短期难以改变PTA现货供应充足的格局,截至5月8日,PTA仓库库存仍有100万吨。因此,虽然5月上旬PTA去库存但库存绝对值仍然偏高,PTA现货基差上涨动力不足。

预期:5-6月去库存 现货基差上涨

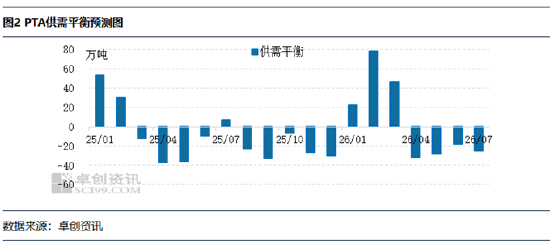

5-6月PTA装置检修计划较多,且多数4月停车的PTA装置重启日期待定,预估5-6月PTA去库存45万吨左右,PTA现货基差上涨。

利好因素:检修计划较多且出口预期乐观 5-6月去库存

5-6月PTA检修计划较多且出口预期乐观,预估5-6月PTA去库存,助力PTA现货基差上涨。

5-6月检修及计划检修PTA产能2280万吨(包含检修5-12天的470万吨PTA装置),由于部分PTA装置重启日期待定,预估5-6月PTA月产量在585-600万吨之间,降至近一年内的低位,明显低于2025年月均值的612万吨/月。

预估二季度PTA出口预期乐观,主因是对印度PTA出口预期较好。2026年1月、3月印度均是中国PTA出口最大的贸易伙伴,地缘冲突导致原油供应不稳定,间接影响了印度PTA新产能投产的进度,2026年4月2日至6月30日,印度对部分化学品进口零关税,对中国PTA需求增加。预估二季度PTA月度出口量36万吨,较一季度月均值上升5.5万吨,利于PTA去库存。

利空因素:下游聚酯开工低于往年同期 减缓PTA去库存速度

下游聚酯开工低于往年同期,5-6月的聚酯产量预估值持续下修,减缓PTA去库存速度。

2026年4月聚酯月均开工负荷83.55%,较去年同期均值下跌约6个百分点。2026年5月8日聚酯日度开工负荷82%,较去年同期下跌约7个百分点。5-6月以涤纶长丝为主的聚酯工厂仍有减产可能,主因是成品库存偏高,终端纺织企业采购积极性不高。虽然华东坯布库存降至20天左右,处于近七年内的低点,但纺织企业对涤纶长丝采购热情不高,截至5月上旬,聚酯产品周度库存仍然上涨,涤纶长丝POY、FDY、DTY库存分别在27天、31天、33天,涤纶短纤库存19天、聚酯切片库存14天。以占比较大的涤纶长丝POY库存为例,如果二季度库存从27天上升至30天,库存将上升至近两年内的高点。5-6月下游涤纶长丝工厂可能继续减产,聚酯开工负荷明显低于去年同期,利空PTA需求。

综上所述,虽然下游聚酯开工负荷明显低于往年同期,但由于PTA装置检修更多且PTA出口预期乐观,预估5-6月PTA持续去库存,预估PTA现货基差上涨50-100元/吨,带动现货市场买卖气氛回升。

相关文章

最新评论