【调研】碳酸锂:等待稳态被打破

新能源萱言

观点小结

采销方面:(1)在当前锂矿、锂盐的采购过程中,企业暂时没有感受到供应紧张,要买货实际都能买到。(2)企业对锂矿、锂盐的散单采购策略也偏谨慎,不因为价格有上涨倾向就激进点价备库,但企业意愿备货的价格中枢确实在逐步提升。(3)正极材料、储能电芯的需求更为旺盛,大部分调研企业的产能基本都被下游预定。

碳酸锂库存方面:大部分正极材料厂都能保证15天及以上的碳酸锂物理库存,个别企业的碳酸锂库存天数低至7天、或者高达一个月。由于正极材料端都签订了长协保供,因此企业对库存天数的反应没有期货市场参与者那样激烈。

企业关注的驱动:企业在对全年平衡、价格走势的判断中,更多关注于供应端扰动,例如津巴布韦的货运到港时间、枧下窝锂矿的复产进展等。在需求端,企业更多是基于现有的订单量做判断,因此在需求维持高增速的观点上出现了一致的认同。此外,各企业均关注未来新的终端应用场景对碳酸锂需求的带动作用。

锂价后续走势方面:调研企业普遍对锂价持谨慎乐观的态度,观点相似度较高。企业认为当前基本面下,锂价震荡中枢预计将上移,但在实际的采购节奏中,企业也会对当前的盘面价格有一定畏高心理,担心出现下跌风险。

一、调研背景

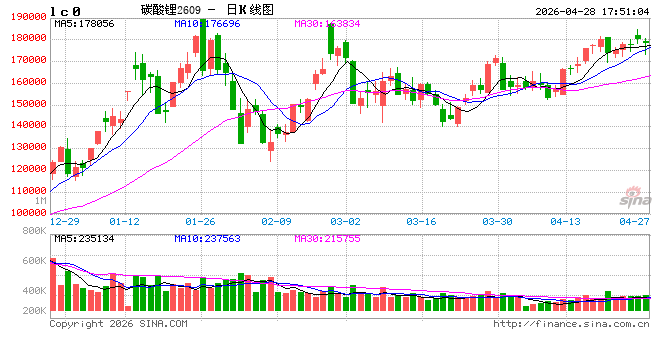

2026年以来,碳酸锂全年平衡收紧的预期在继续强化,期货价格延续偏强态势。

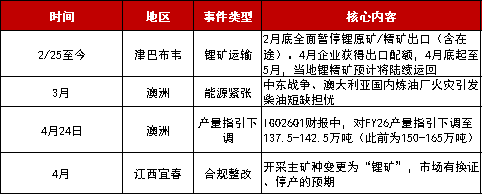

从基本面边际变化来看,一方面,1-4月国内外锂矿供应扰动频发。2月津巴布韦开启锂精矿出口禁令,3月底澳洲柴油供应紧张预期发酵,4月江西宜春涉锂资源陆续换证、存停产可能,同时枧下窝锂矿从去年8月开始至今维持停产状态,事件的堆叠导致锂资源供应紧张担忧情绪弥漫。

表 1:2026年1-4月,碳酸锂供应扰动事项

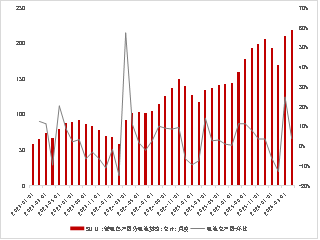

另一方面,除春节期间的季节性排产降低,国内下游电池排产整体保持环比正增长,需求走强的表现符合市场预期,给予锂价支撑。

图 1:国内锂电池月产量及同比(GWh,同比右轴)

整体来看,1-4月碳酸锂基本面表现为供应刚性收紧、电池需求继续增长,且电池排产中的结构优化也显示出终端储能需求强劲,而年内锂价的走势实际也符合基本面指引。只是当锂价拉涨至17-18万元/吨时,市场在价格能否突破前高、高价是否会抑制需求、当前企业采销的紧俏程度等方面均存在分歧。

基于分歧,我们走访四川地区的碳酸锂、磷酸铁锂、储能电芯生产企业,从产业角度出发,感受碳酸锂产业链条中的价格传导、供需实际紧张程度,及企业对锂价后续走势的看法。

二、调研结论及纪要汇总

采销方面:(1)在当前锂矿、锂盐的采购过程中,企业暂时没有感受到供应紧张,要买货实际都能买到。(2)企业对锂矿、锂盐的散单采购策略也偏谨慎,不因为价格有上涨倾向就激进点价备库,但企业意愿备货的价格中枢确实在逐步提升。(3)正极材料、储能电芯的需求更为旺盛,大部分调研企业的产能基本都被下游预定。

碳酸锂库存方面:大部分正极材料厂都能保证15天及以上的碳酸锂物理库存,个别企业的碳酸锂库存天数低至7天、或者高达一个月。由于正极材料端都签订了长协保供,因此企业对库存天数的反应没有期货市场参与者那样激烈。

企业关注的驱动:企业在对全年平衡、价格走势的判断中,更多关注于供应端扰动,例如津巴布韦的货运到港时间、枧下窝锂矿的复产进展等。在需求端,企业更多是基于现有的订单量来判断,因此在需求维持高增速的观点上出现了一致的认同。此外,各企业均关注未来新的终端应用场景对碳酸锂需求的带动作用。

锂价后续走势方面:调研企业普遍对锂价持谨慎乐观的态度,观点相似度较高。企业认为当前基本面下,锂价震荡中枢预计将上移。但在实际的采购节奏中,企业会对当前的盘面价格有一定畏高心理。

三、企业调研情况

(一)正极材料(磷酸铁锂)生产企业A

产能:公司现有磷酸铁锂产能一期4.8万吨/年、二期7.2万吨/年。三期项目总共18万吨,预计在今年年中先投产12万吨/年,总体实现24万吨/年的总产能,在年底投产剩余6万吨/年,总体实现30万吨/年的总产能。远期规划100万吨的产能,50万吨在四川,50万吨在贵州。

产量:2025年的产量是8万吨,今年计划实现13万吨的产量。

产品:2代至4代半的磷酸铁锂全系列产品。

排产计划:一般提前一个月知道下个月的排产计划,主要依据下游客户排产来定自己的排产。

客户:主要客户是B、ZH等,也在陆续开发其他客户。

采销定价:目前以上海有色网月均价的公式定价为主,行业有意愿推行期货定价,但是下游的接受度有限。此外,现在也想联动有色网的磷酸铁价格定价,但是下游电池厂的接受度也比较低,下游更希望价格的各个构成项保持稳定。近期了解到有个别电池厂可能会联动磷酸的价格来定价。

原料来源:有一半来自于集团,此外部分客供的碳酸锂中其实也有集团的货。倾向于用大品牌。

碳酸锂采购订单比例:长协比例50%,客供30%,散单20%。散单基本是以期货定价,没有固定是从锂盐厂买还是贸易商买,要看绝对价格和产品质量。

碳酸锂库存:有10-11天的碳酸锂库存,当前暂时不考虑多备碳酸锂库存。生产过程中的原料都会优先去做价格判断,再做库存调整。

成品库存:目前基本没有磷酸铁锂库存。

订单流向比例:流向动力和储能行业的产品各占一半,去年也是差不多的水平。

对钠电和固态电池的看法:看好钠电未来的发展,但是今年的预计出货量并不多,暂时不会影响公司自身的排产计划。对固态电池的发展、应用持观望态度,主因固态电池的成本较高,应用场景暂时有限。

产线兼容情况:分使用场景看,动力用和储能用的产品的产线是通用的。分产品类型看,不同代、出现本质差异的产品的产线不太兼容。

产品保质期:电池厂有要求半年做一次认证。

硫酸涨价的影响:两吨硫酸做一吨磷酸,现在磷酸的涨幅都来自于硫酸的涨价。上游涨价传导下来非常刚性,但是要传导到下游电池端会有点难。

(二)正极材料(磷酸铁锂)生产企业B

产能及开工率:(1)磷酸铁锂:公司已建成15万吨/年的磷酸铁锂产能,目前是满产;计划扩建8万吨/年磷酸铁锂产能,预计在2026H1落地。(2)磷酸铁:已建成10万吨/年的产能,计划扩建10万吨/年,也是预计2026H1落地。磷酸铁目前是铁法,计划扩建的是氨法。

产品:铁锂3代。

排产计划:公司销售订单都是每月一排,公司对今年需求预期偏乐观。

原料来源:倾向于采购四川省内的产品。

碳酸锂库存:有“7+10”的基本库存,至少不低于7天的安全库存,且要有10天的在途库存。

期货参与情况:(领导1)会在盘面上参与后点价,但是要看具体价格,主要对比期货价格和smm价格。长协保证厂内需求,但是期货价格合适的时候也会在盘面上适当买货,不接仓单,一般和贸易商合作。(领导2)会对价格有预判,但基本上就按公司固定的模式来运作,不会因为价格波动大,就激进地参与期货市场等备库行为。

原料保质期:从生产日期开始到入厂,时间不能超过3个月。

客户:C。

(三)正极材料(三元材料)生产企业C

产能及开工率:公司主要做三元正极材料。(1)正极材料:已建成7万吨/年的三元正极材料产能(其中2万吨正在调试,预计在26H2正式运行),当前开工率在80%左右。(2)前驱体:公司配套有前驱体产能2.5万吨/年。

对Q1需求的看法:今年Q1需求淡季不淡,抢出口确实有影响,公司一般会有几百吨的产品拿去出口。前两年3C需求表现一般,但今年体感3C需求较好。

碳酸锂供应来源:有客供,也有部分大品牌的碳酸锂供应,其中长协保证稳定供应,零单来测试市场价格。

期货的参与情况:今年价格大幅波动的情况下,也希望导入部分客户,便于公司参与期现结合的业务。

碳酸锂库存:安全库存21天、缓冲库存3天。如果价格跌至14w、或者涨至突破前高的时候,可能会做出一些增库、降库的操作。

上游的惜售情况:目前采购端没有感受到上游碳酸锂企业在惜售,要买货的时候能买到。这轮锂价涨得最快的时候也没感受到惜售。21年买过60多万元一吨的碳酸锂,当时确实缺货。

销售定价:根据不同客户做差异化定价,如果终端行业对原料价格不敏感(高端领域,比如机器人),价格可能可以弹性调整,对原料敏感(新能源汽车)的行业,定价就会比较受限。定价公式还是分镍钴锂的原料价格计算。

对碳酸锂价格的看法:(领导1)价格拉涨过程中存在一定炒作情况。当前市场中有太多的不确定的驱动,对碳酸锂价格后续走势持观望态度。(领导2)现在确实存在来自澳洲、津巴布韦、宜春等地区的供应扰动,但这一波价格的上涨的过程中,可能也有炒作的因素在其中,毕竟很多驱动已经被计价,有反复交易的可能。从公司采购策略出发,还是希望在价格波动下降后再去调整采购策略。

(四)碳酸锂生产企业A

产能:国内有4个工厂,澳洲有氢氧化锂产能,总产能折合碳酸锂达9万吨/年。(1)四川:射洪工厂已有1.5万吨/年的碳酸锂产能、0.5万吨/年的氢氧化锂产、0.45万吨/年的氯化锂产能。遂宁工厂有2.3万吨/年的碳酸锂产能。(2)江苏:张家港老厂有2万吨/年的碳酸锂产能,新厂有3万吨/年的氢氧化锂产能,新厂产能在去年10月份投产,产线计划从氢氧化锂转产碳酸锂。(3)澳洲:2.4万吨/年的氢氧化锂产能。

开工率:国内工厂目前在常规检修,持续半个月,预计5月份开始复产。4个工厂月产5000-6000吨碳酸锂,产品基本都是电碳。

客户:以磷酸铁锂生产企业为主。

销售订单分布:长协占比和去年差不多。去年年底已经谈好了今年的全部销量,按当月有色网均价结算。零单倾向于以期货点价。

期货参与情况:当前套保的量很少,如果后面出现比较确定的利空驱动,公司有可能会适当参与卖出套保。去年6月份矿和盐的价格倒挂的时候有参与买保,但是持仓时间并不长。

下游采购情况:去年6月份时市场比较悲观,出货并不顺畅,但随着宜春供应扰动、储能需求爆发等驱动的出现,价格开始上涨,碳酸锂的销售也逐步顺畅。之前只要价格跌到15万元/吨以下,下游采购就有放量,当前下游的心理接受价位在逐步提高,但也只是在刚需采买,其实下游也在担心价格下跌的风险。

碳酸锂库存情况:公司要优先保证长协的量。公司产品质量比较好,下游也想进入到公司的长协名单。目前来看,公司锂盐库存其实也不多。

锂资源供应扰动问题:澳洲同事反馈,公司在当地主要使用进口柴油,不用澳洲本地柴油,因此从现状去看,盘面计价澳洲柴油紧缺可能是炒作更多。智利硫酸方面暂时没有做了解,国内的锂盐生产过程中,暂时没有感受到硫酸对生产有影响。

交仓意愿:今年可能会有小几千吨的交仓,后面是否要进行更多的主动交仓,还是要看具体的盘面走势来决定。

矿端的扩产计划:等澳洲矿端的3期项目落地、爬坡稳定之后,能满足现有四个厂的矿的需求。此外暂时不考虑做其他重资产投资。

对下游原料库存天数的看法:市场对下游原料库存的统计可能只讨论了物理库存+零单,如果下游确实只能看到10多天的库存的话,购货的积极程度应该会走强,同时盘面结构也暂时体现不出下游库存紧张。其实原料断供的影响比库存亏损的影响更大,所以下游应该不会让自己落入“可能断供”的风险中。

对年内平衡的看法:紧平衡为主基调,但是具体是过剩还是紧缺,还是依赖国内外矿端扰动的落地情况。

对行情的看法:锂电需求依旧在继续增长,实际上还有很多(例如电动船舶等)应用场景,市场可能还没有计价这部分的需求。对价格后续的走势也是偏乐观的的态度,偏乐观主要基于需求好,但从公司经营层面出发,依然希望价格稳定上涨,而不是频繁出现大的波动。此外,当前公司也在关注,碳酸锂在17-18万元/吨、甚至更高的价格下,需求端的增速是否能达到市场预期。短期行情方面,担心会发生多头踩踏行情。

(五)电芯生产企业A

开工率:去年5-6月份开始满产,现在还是满产(4gwh的电芯产能)。其实还有其他发客户需求,但是公司现有的产能满足不了。公司在盐城还有12gwh(一期)的产能在建,产品为磷酸铁锂电池,去年下半年开工,现在已经在装修,今年有望投产,盐城未来还有12gwh(二期)的规划。

对半固态的看法:认为这是一个过渡概念,实际上连固液比例也还没有具体的规定。固态比例增加对能量密度提升的帮助不算特别大。国标层面叫固液电池。

公司现有的半固态需求:有半固态产品销售到美国,用在船上面。当前下游面临着同类电池产品选择有限的问题,即便在实验、销售层面看来,固态比例提升对能量密度等帮助不算很大,但对下游来说,较高的固态比例可能依然是一个有性价比的选择。

对固态电池的看法:从实业角度来看,量产可能要到2030年左右才能实现。在用锂量层面,硅基负极固态电池的锂用量会下降,金属锂负极固态电池的用锂量会大幅提升,目前大部分企业可能会选择用硅基负极这条线,一方面要考虑生产成本,另一方面要考虑不同的技术路径从实验室到最终量产落地、实现盈利的可能性。

采购策略:在碳酸锂价格稳定的时候用m月均价结算,不稳定的时候用点价,其中点价的意思是,公司会先去判断未来点价的极值,然后在极值位置去锁定未来一段时间的量。公司此前在13-14万元/吨的时候锁了半年左右的量,但下一次点价不确定,还是要看绝对价格和公司生产规划。公司不做虚拟库存。

销售定价:电芯售价和碳酸锂价格挂钩。

电池使用时间:关注两个指标,一个是年限,一个数循环次数,看哪个指标先到。314Ah电池的指标一般是8-10年、6000-8000次的循环。公司有一款补锂的产品,循环次数有明显增长。

公司订单情况:公司今年全年的量已经被订了。公司生产的电芯流向下游后,最终全部出口,主要出口到欧洲。

期货参与情况:公司暂时不参与期货市场。

(六)正极材料(磷酸铁锂)生产企业D

产能:(1)德阳基地:现有6万吨/年的产能在产,以3代产品为主。同时有12万吨/年的磷酸铁产能、50万吨/年的硫酸产能。此外,有和其他公司合资建设20万吨/年的磷酸二氢锂产能、20万吨/年的磷酸铁锂产能,其中磷酸二氢锂分10+10两期建设,一期10万吨/年在建,计划今年7-8月份建成投产,但按实际建设进度,可能会延后投产,磷酸铁锂新产能已建成,即将投产。(2)攀枝花基地:现有5万吨/年的磷酸铁产能,其他暂时还没有规划。

产量:2025年产量达2.5万吨,一直没有满开,目前开工率在50%左右,今年产量预计达4万吨。当前开工率没有上调的主要原因是公司磷酸铁新产能投放有延后,磷酸铁的供应有些阶段性紧张。

碳酸锂来源:目前主要靠外采,长协、散单都有,长协比例在50%左右,没有客供。当前用锂辉石和锂云母产的碳酸锂比较多。公司往年有锂矿开发、锂盐厂建设规划,但考虑到当地锂矿的开发难度较高、彼时碳酸锂价格持续回落,两个项目都搁置。当前在碳酸锂价格持续走高、公司新产能投产后有原料保供要求的情况下,公司可能会考虑重新开启矿的开发、锂盐项目建设。

碳酸锂库存情况:碳酸锂库存会做到半个月到一个月,另外还有长协的量。在对价格有预判的情况下,可能会通过点价来锁定未来3-5天的量,但具体的备库策略也要根据盘面价格来定,在价格中枢上移的过程中,意愿备库的心理价位其实也在上调。尽量减少风险敞口。

采购端定价:目前锂盐厂有些想联动期货定价,但公司担心在期货价格大幅波动的情况下,联动期货定价可能会出现人为亏损,因此现在依然是以长协为主。

销售定价:smm均价*系数*折扣+加工费,产品质量不一样导致加工费不一样。

期货参与情况:目前主要通过和期现商合作的方式,来间接参与期货市场。

(七)贸易企业A

公司的业务范围及规模:公司目前涉及的业务范围包括锂矿、碳酸锂、氢氧化锂等贸易。其中,(1)碳酸锂现货贸易量达3500-4000吨/月的,也会有一定套保量,但是不做仓单,目前还没有考虑扩大碳酸锂的贸易量。(2)氢氧化锂单月的贸易量在300-400吨。(3)锂矿除了贸易业务外,公司也有主动布局海外涉锂资源的开发,暂时还没有做2026年的锂矿生产、销售的规划。

客户:正极材料厂和电池厂都有,其他的贸易商也有合作,但是贸易商占比比较小。

对矿供应的感受:在采购过程中暂时没有感受到矿的供应很紧张,但确实存在一点捂货不出的情况。

碳酸锂库存:7-10天的常备库存。在价格上涨过程中,可能会适当多购入3-5天的量,但是也不愿意去激进地博弈。现在没有敞口。

对碳酸锂采销的感受:(1)采购端,上游的卖货意愿不强,锂盐厂觉得还能涨。(2)销售端,近两周内材料厂的采购意愿都不强,主因碳酸锂绝对价格偏高,下游倾向于以09-5000~6000去采购二类电碳,按绝对价格来看,采购意愿价落在16-16.5万元/吨,只是相比此前,下游的采购意愿价格已有抬高。同时下游也在担心价格下跌的风险。

采购定价:有固定长协,也有上海有色+钢联的加权价。长协量大概占1/3,一个月定一次价格。对月均价的计算也比较灵活,时间跨度是一个月就好,并没有严格要求起始时间。

氢氧化锂销售的感受:去年Q2开始三元的需求就在走弱,反而是今年Q1需求表现较好。

销售方式:下游通过盘面点价的多,要求下游在3-5天内点价。

付款方式:对上游的采购、对下游的出售,都要求装车付全款。

上游的违约情况:这一轮价格上涨过程中,上游暂时还没出现违约的情况。

发货周期:上游的发货期一般在一个月内。公司给下游发货会比较及时,一般日内或者隔日就发,因为下游采买零单的时候,要货都会比较急。

对价格的看法:关注市场不确定因素,比如宜春涉锂资源的换证进展。对锂价后续走势偏乐观,认为下游散单的采购意愿价可能会有进一步的抬升,但最终还是要看需求预期的落地情况。从利润角度出发其实更希望价格能跌一点,因为一吨赚的利润几乎一样,但是价格涨上来之后利润率和总利润有下降。

(八)正极材料(三元材料、钴酸锂)生产企业E

产能及开工率:公司总产能4万吨/年,现在在做产线更新,预计6-7月才能满负荷,目前的交付压力有点大。

产品保质期:在包装严密的情况下,可以做到1-2年的长期保存,三元和铁锂的保质期没有太大的差异。

使用氢氧化锂的原因:氢氧化锂会从从空气中吸收二氧化碳变成碳酸锂,但是锂只是作为介质,如果只有少量变成碳酸锂,其实对最终产品的影响不会很大。采购氢氧化锂是因为,在生产过程中,用氢氧化锂就只需要做酸碱中和反应,但是用碳酸锂,就会有二氧化碳的释放,这会影响到生产效率。

公司发展方向:保证钴酸锂的行业龙头地位,高电压的优势是其他材料替代不了的。但是下游也会考虑材料使用的性价比,毕竟钴价较高,所以会把钴酸锂放到高端的产品中,应用场景不一样,适配的材料也可以不一样。

碳酸锂库存:一般就做7天的原料库存。由于供应商也在公司附近,所以暂时也不考虑做投机库存。

销售定价:现在和客户定价都是按上海有色的月均价定价。

生产周期:当月买料,当月生产销售,按当月均价定价。

氢氧化锂的采购:以长协为主,有地理优势,从省内采购即可。

对钠电、固态电池的看法:钠电的发展和锂价走势的关联度较大,目前还是将其视作技术储备,后续关注碳酸锂回收量对锂价的影响。固态电池还在小试到中试的阶段,企业可能还需要去考虑如何降本。

期货参与情况:公司自身不参与期货市场。

(九)正极材料(磷酸铁锂)生产企业F

产能:眉山现有15万吨/年的磷酸铁锂产能(设计产能12万吨/年),25万吨/年的二期项目已经启动建设,计划今年Q4投产。乐山一期20万吨/年的产能计划今年Q4达产,产能已经被下游预定。到今年Q4,公司磷酸铁锂总产能预计达60-70万吨/年。

产量:2025产量达11万吨,销量11万吨,产能从25H2才开始满产。今年如果新产能顺利投产的话,预计全年可以实现35万吨的产量。

开工率:从去年6月份开始到现在,公司都是满产状态,下游购货意愿强。

原料来源:来源包括长协、客供、散单,比例上,客供比例至少在70%,散单以点价为主,长协其实也是根据期货价格去点价。

扩产的原因:基于对行业发展的判断。正极材料行业内总产能的量级在增长,但能生产高端正极材料的产能比较有限,随着终端消费者的对应用场景的需求在进化,高端正极材料的需求也将走强。但公司依旧要根据行业周期的变化,做到谨慎投产。

对电池厂扩产能否落地的看法:公司目前是供不应求的状态,暂时没对电池排产预期能否落地做详细判断。

下游流向比例:动力领域70%、储能领域30%,未来预计分别达到50%。

碳酸锂库存情况:有10多天的在库库存。现在还是能买得到货,就是看价格是否合适,在心理预期价格下,可能会适当多备点库,但采购策略并不激进。

对钠电的看法:钠电可能会和锂电共存,钠电能不能发展起来,还是看锂价。

客户:有C。

公司新产线的爬坡期:一般是半年,快的能做到3-4个月。

对未来价格的看法:对价格后续能达到的高度非常乐观。

对价格抑制需求的看法:涨价确实会抑制储能需求,但是很多储能订单已经签了,抑制作用也很难立刻体现出来,现在可能是电芯厂自己在消化上游的涨价。

期货参与情况:会在期货市场中灵活对冲现货成本,根据企业库存水平,合理采取买、卖保。现在盘面价格下,还没有考虑多锁库存。心理预期的备库价格低于当前盘面价,必要时候也还是会点。

作者:陈琳萱

从业资格证号:F03108575

交易咨询证号:Z0021508

相关文章

最新评论