光大期货:4月21日有色金属日报

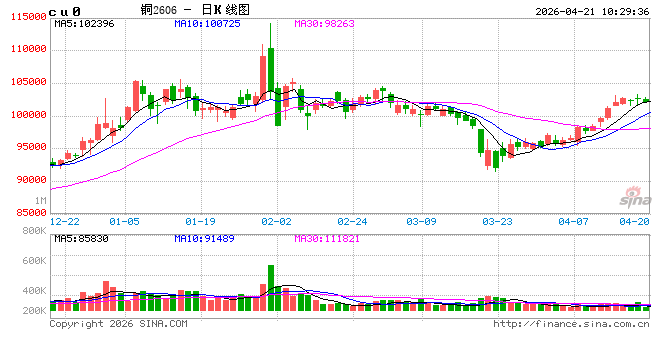

铜:

(展大鹏,从业资格号:F3013795;交易咨询资格号:Z0013582)

隔夜内外铜价窄幅震荡偏弱,国内精炼铜现货进口维持小幅盈利。宏观方面,美国总统特朗普昨日接受媒体采访时表示,如果美伊未能达成协议,他“几乎不可能”再延长同伊朗的停火。美伊临时停火将于北京时间4月22日上午失效,在此之前市场或存在较强担忧情绪。国内方面,LPR4月20日出炉,1年期和5年期以上LPR均未调整,连续十一个月不变。库存方面,LME铜库存下降1800吨至398425吨;COMEX库存增加912吨至540242吨;SHFE铜仓单下降9762吨至130577吨,BC下降501吨至11555吨。美伊谈判局势突变,市场情绪再次偏谨慎,铜价周初偏弱运行。但总体来看,铜价预计将延续震荡反弹格局,核心逻辑在于供给端收缩预期持续强化,而宏观风险偏好边际修复,但需警惕高铜价对需求的阶段性抑制,降低反弹高度预期。策略上,建议以逢低做多为主,上方关注104000-105000元/吨阻力区间的突破情况。

镍&不锈钢:

(朱希,从业资格号:F03109968;交易咨询资格号:Z0021609)

隔夜LME镍涨1.39%报18235美元/吨,沪镍跌0.03%报140920元/吨。库存方面,LME库存增加402吨至278586吨,SHFE 仓单减少126吨至64083吨。升贴水来看,LME0-3月升贴水维持负数;进口镍升贴水维持-400元/吨。消息面,2026年4月15日,印尼发布2026年4月第二期金属矿物参考价和煤炭参考价的能源与矿产资源部长决定书。其中镍HMA参考价16933.57美元/吨;钴HMA参参考价55852.86美元/吨;铁矿石HMA参考价1.58美元/吨度;铬矿石HMA参考价6.37美元/吨度。一方面,印尼镍矿基准价格和税收调整推升成本,镍铁价格由跌转涨,不锈钢成本进一步被夯实,不锈钢市场提货积极性提升带动库存去化;另一方面,湿法矿成本抬升,MHP供应或将逐步收窄,关注硫磺价格和供应是否有恢复。短期仍然可关注低多机会,但当前需要注意一级镍库存压力仍然较大,关注供给端减产带动库存去化,或将给价格正反馈。同时,从当前阶段来看,政策基本落地兑现,后续需要关注绝对价格和7月是否会有补充配额发放。

氧化铝&电解铝&铝合金:

(王珩,从业资格号:F3080733;交易咨询资格号:Z0020715)

隔夜氧化铝震荡偏强,AO2609收于2843元/吨,涨幅2.56%。持仓增仓5763手至27.7万手。沪铝震荡偏弱,隔夜AL2606收于25130元/吨,跌幅0.32%,持仓增仓2517手至35.4万手。铝合金震荡偏弱,隔夜主力AD2606收于23660元/吨,跌幅0.71%。持仓增仓156手至17631手;现货方面,SMM氧化铝价格回跌至2670元/吨。铝锭现货贴水扩至150元/吨。佛山A00报价回落至24740元/吨,对无锡A00报贴水120元/吨,铝棒加工费包头河南临沂持稳,新疆南昌广东无锡上调100-200元/吨;铝杆1A60系加工费持稳,6/8系加工费持稳,低碳6系/8系下调264元/吨。几矿发运延续缩量,氧化铝上下游库存分化,厂库、港口、仓单同步累积,但下游提货偏慢叠加区域性供应偏紧,电解铝原料库存持续下滑。短期供应和进口增量明确,库存累积施压下氧化铝仍承压运行。霍尔木兹海峡航运受限叠加中东大规模减产,海外供应缺口难解;国内铝水比提升、巩义地区开始大幅去库,但无锡等地仍有库存堆积。短期来看,海外地缘风险与供应缺口提供强支撑,国内跟涨时点将跟随随国内去库拐点信号到达,沪伦比价差有望缓慢收敛。

工业硅&多晶硅:

(王珩,从业资格号:F3080733;交易咨询资格号:Z0020715)

20日工业硅震荡偏强,主力2609收于8690元/吨,日内涨幅1.05%,持仓增仓35794手至21.7手。百川工业硅现货参考价9110元/吨,较上一交易日持稳。最低交割品价格回落至8500元/吨,现货贴水扩至190元/吨。多晶硅多合约触及9%涨停板,主力换月至2606收于42955元/吨,持仓增仓8487手至51449手;百川多晶硅N型混包料、以及颗粒硅料价格跌至34000元/吨,调整后最低交割品标准34000元/吨,现货贴水扩至8955元/吨。工业硅新疆大厂因电力检修的硅炉下周恢复运行,四川电价下调后复产预期增强,供应出现窄幅增量。下游控产降负叠加出口受地缘干扰同步萎缩,行业库存有累积风险。后续成本存在下行空间,市场缺乏有效支撑,工业硅转为弱势震荡。最新光伏行业会议及政策信息拉开新一轮反内卷大幕,为企业注入新的强心剂,冲淡市场在光伏出口退税取消以后的悲观情绪。硅料企业有更多挺价底气,以及加速注册仓单的意愿。短期现货跟涨修复,期货盘面高位支撑、波动走强。但注意到硅片减产幅度不及电池端,库存仍在延续累库。或限制硅料持续性上涨空间。后续重点关注后续行业会议动态及政策落地情况,跟踪行业控产执行和需求接续表现,是否出现改善供需矛盾的新信号。

碳酸锂:

(朱希,从业资格号:F03109968;交易咨询资格号:Z0021609)

昨日碳酸锂期货2609涨2.6%至180200元/吨,日内增仓27138手至435887手。现货价格方面,电池级碳酸锂平均价涨3000元/吨至172500元/吨,工业级碳酸锂平均涨2000元/吨至167500元/吨,电池级氢氧化锂(粗颗粒)涨3000元/吨至158250元/吨。仓单方面,昨日仓单库存增加665吨至30688吨。消息面,4月20日,在华友钴业2025年度暨2026年第一季度业绩暨现金分红说明会上,公司总裁陈红良表示,目前各家在津巴布韦布局锂资源的企业拿到了锂精矿出口相关批文,具体都在走流程中。华友钴业在津巴布韦主要有锂精矿、硫酸锂两类产品。出口程序全部完整后,到国内周期约需3个月。公司广西碳酸锂原料可能面临短缺,主要是物流情况,但不会造成重大影响。供给端,周度产量环比增加86吨至25713吨;4月碳酸锂产量环比增加4%至110950吨;2026年3月中国碳酸锂进口数量为3.0万吨,环比增加13.4%,同比增加65.4%。其中从智利进口1.83万吨,环比增加19.2%,同比增加44%;从阿根廷进口0.83万吨,环比减少20%,同比增加78.5%。从韩国进口555吨,从印尼进口2100吨。需求端,4月预计三元材料产量环比下降4%至80970吨,磷酸铁锂产量环比增加6%至45万吨,钴酸锂产量环比下降6%至8320吨,锰酸锂产量环比增加14%至12160吨。4月预计锂电池产量环比增加4%至219GWh,其中三元电池环比增加4%至31GWh,磷酸铁锂电池环比增加4%至179.2GWh,其他电池环比下降6%至8.9GWh。库存端,周度社会库存环比增加1013吨至102815吨,其中下游库存环比下降320吨至45649吨,其他环节库存环比增加1170吨至38360吨,上游库存环比增加163吨至18806吨。近期供给端矛盾逐步淡化,但从目前津巴布韦供给来看,锂矿仍然面临紧缺,或将逐步传导至锂盐的成本支撑和实际产量方面,在需求稳步增长的情况下,5月或有望重回去库节奏,短期价格仍或偏强运行,关注前高价格阻力位置。

相关文章

最新评论