虚增收入被实锤,营收逼近“退市线”,菲林格尔易主是转型还是“金蝉脱壳”?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

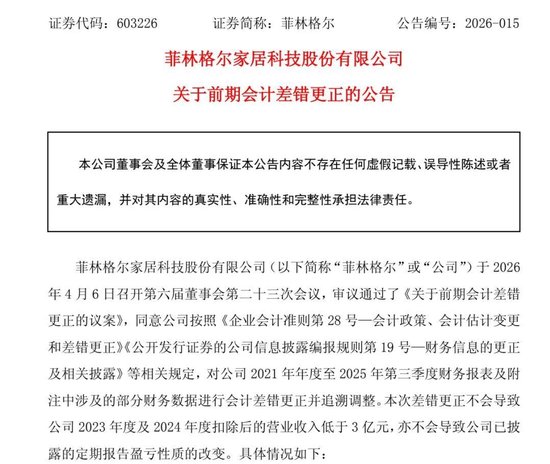

4月6日晚,菲林格尔公告称,对公司2021年度至2025年第三季度财务报表及附注中涉及的部分财务数据进行会计差错更正并追溯调整。具体包括:将持有的临港基金及海南基金由“其他权益工具投资”重分类至“其他非流动金融资产”;将原于2024年确认的收入2338.34万元予以跨期调整,其中703.46万元调整至2023年度予以确认,1511.28万元调整至2025年予以确认,123.60万元予以抵消。

菲林格尔承诺,2024年度,公司扣除与主营业务无关或不具备商业实质的其他收入后的营业收入调整后金额为3.04亿元。本次差错更正不会导致公司2024年度扣除后的营业收入低于3亿元,亦不会导致公司已披露的定期报告盈亏性质的改变。

本次菲林格尔的会计差错更正源于几天前的监管处罚。

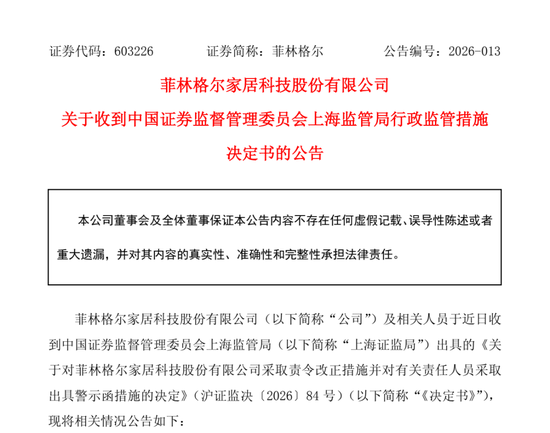

4月3日晚,菲林格尔发布公告称,公司及相关人员近日收到上海证监局出具的《关于对菲林格尔家居科技股份有限公司采取责令改正措施并对有关责任人员采取出具警示函措施的决定》(简称《决定书》)。

《决定书》显示,公司存在如下违规行为:9个工程项目收入确认不实、部分金融资产分类不准确导致年报虚假记载,以及董事、高管薪酬审议程序不合规。

这一情况随即引发市场质疑:《决定书》及会计差错更正公告均未详细披露公司9个工程项目的具体金额等核心信息,且公司对2024年度营业收入的调整数额有违常理,菲林格尔2024年营收是否真的达到公司承诺的不低于3亿元?

财报虚假记载坐实 营收确认遭连环问询

除4月收到的《决定书》外,早在今年2月,菲林格尔就曾收到上海证券交易所《关于菲林格尔家居科技股份有限公司业绩预告相关事项的监管工作函》(简称《工作函》),并就营业收入确认问题作出回复。

有分析人士认为,《决定书》明确指出公司年报存在虚假记载,《工作函》则重点问询营收确认,这表明监管部门正在持续关注菲林格尔的财务问题。

具体来看,《决定书》显示,在工程项目收入确认方面,公司通过使用伪造的验收单、要求甲方配合提前出具验收单、以内部审批流程延后确认收入等行为,将不应计入2024年收入的9个工程项目收入确认至当年,导致2024年年度报告存在虚假记载。

在金融资产会计处理方面,2021年8月、12月,公司先后作为有限合伙人投资上海临港新片区科创一期产业股权投资基金合伙企业(有限合伙)、海南省重点产业投资发展基金合伙企业(有限合伙)。这两笔金融资产不符合权益工具的定义,公司将其持有期间的公允价值变动损益计入“其他综合收益”科目,相关会计处理不符合规定,导致2021年至2024年年度报告存在虚假记载。

此外,2022年至2024年,公司董事报酬未经股东(大)会审议、高级管理人员的薪酬未经董事会批准并向股东(大)会说明,不符合相关规定。

《工作函》则显示,上海证券交易所高度关注菲林格尔的营业收入确认与关联交易实质,并要求公司就以下四项问题作出回复:

第一,区分不同业务板块,逐季度列示营业收入金额、占比、同比变动、收入确认政策及报告期内是否发生变化,并结合相关规定,说明收入确认的合规性,是否存在通过提前或跨期确认收入以规避退市风险警示的情形。

第二,列示各业务板块前十大客户的基本情况,包括客户名称、关联关系、是否本期新增客户、合同签订时间及金额、收入确认政策、结算周期及信用政策、应收账款余额、截至回函日的回款情况等。

第三,列示全年所有工程类业务的交易对方基本情况、合同签署日期、项目名称及金额、项目验收时点及验收依据、结算情况、应收账款余额、截至回函日的回款情况等,说明是否存在通过提前或跨期确认收入以规避退市风险警示的情形。

第四,逐笔列示全年与原实际控制人及其控制的相关主体开展关联交易的具体情况,包括项目名称、合同签署日期、定价依据、是否为本期新增交易、收入确认政策与其他同类非关联业务是否一致、项目验收时点及验收依据、项目结算情况及形成应收账款余额、截至回函日的回款情况,并结合前述内容说明相关关联交易的公允性和商业实质。

菲林格尔回应称,公司遵循《企业会计准则》相关规定,收入确认政策报告期内无变化,收入确认合规,不存在通过提前或跨期确认收入以规避退市风险警示的情形;公司对关联方收入确认政策与其他同类非关联业务一致,公司本期关联交易价格公允,具备商业实质。

营收紧贴3亿退市“红线”

易主是否为“金蝉脱壳”?

菲林格尔业绩已连续多年下滑。其2024年年报显示,公司实现营收3.36亿元,同比下滑14.86%;净利润亏损3730.71万元。根据公司2025年年度业绩预亏公告,菲林格尔预计2025年归母净利润为-8500万元到-6500万元,扣非后净利润为-9000万元到-7000万元,预计营业收入3.4亿元到3.7亿元,扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入为3.3亿元到3.6亿元。

本次会计调整过后,菲林格尔2024年扣除与主营业务无关或不具备商业实质的其他收入后的营业收入仅为3.04亿元,距离退市红线仅差415万元。

市场担忧在于:为何《决定书》与会计差错更正公告均未披露金额等工程项目的详细信息?且一般而言,单个工程项目收入体量不小,为何菲林格尔9个项目的跨期收入调整仅2338.34万元?菲林格尔2024年的实际营收是否真的守住了3亿元退市“红线”?

此外,在家装行业市场需求尚未出现明显回暖迹象的情况下,公司2025年的营收能否企稳?大部分跨期收入(1511.28万元)被调整至2025年予以确认,其理由是否充分?公司2025年的收入确认是否真的如《工作函》回复显示的那样“合规且公允”?

更耐人寻味的是,在财务疑云与退市利剑的笼罩下,2025年年中菲林格尔突然筹划易主,并在9月火速完成易主。

2025年6月,菲林格尔公告称,安吉以清科技合伙企业(有限合伙)及实控人金亚伟拟受让菲林格尔实控人丁福如及其一致行动人的股份合计25%(恰好低于30%的强制要约收购义务触发线),成为上市公司新控股股东和实控人。而丁福如方仍持有菲林格尔19.56%股权,但承诺“放弃争夺控制权”。同时,菲林格尔单一第一大股东菲林格尔控股拟将所持27.22%股权协议转让给陕国投·乐盈267号信托、渤源达朗基金、和融联基金,实现完全退出。

彼时,上证报记者已注意到,该次交易结构之复杂、股权安排之巧妙,折射出背后诸多蹊跷之处。(详见本报此前报道蹊跷!“五问”603226)

此次菲林格尔财报存在虚假记载,且收入跨期调整理由不充分,可以合理质疑,公司易主是否系前实控人丁福如“东窗事发”前“金蝉脱壳”之举?

关联交易乱象频发 或暗藏更多收入虚增?

有资深投行人士认为,在已被确认的不应计入的收入外,菲林格尔2024年可能还存在依靠关联交易虚增收入的行为。

该人士解释称,菲林格尔深陷管理失控、股东内斗与内部人侵占利益等问题。公司时任董事长尤根·菲林格尔在2024年年报中表示,无法保证报告内容的真实性、准确性和完整性,且这已是他第二次对公司年报表示“无法保证”。

此外,菲林格尔曾存在未按规定履行关联交易审议程序、未及时披露关联交易事项,且未在相应年度定期报告中予以披露等违法违规事项。

2024年9月,因工程建设事项关联交易不规范,上海证监局对公司采取责令改正的监督管理措施,对实际控制人、副董事长丁福如和监事会主席范斌分别采取出具警示函的监督管理措施。2025年1月17日,上交所下发纪律处分决定书,对菲林格尔及丁福如、范斌予以通报批评。

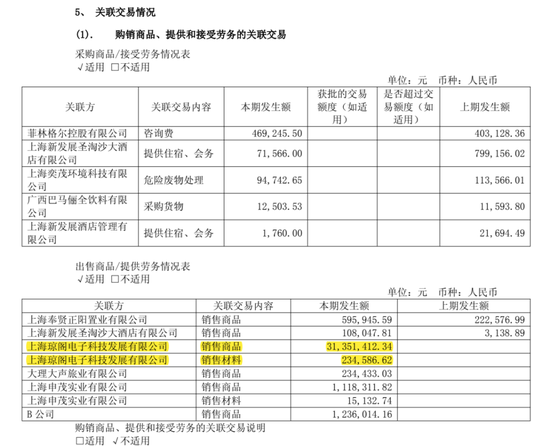

上述投行人士特别提到,菲林格尔与上海琼阁电子科技发展有限公司(简称“上海琼阁”)2024年发生的合计超过3158万元的关联交易,“市场在几年前曾有传闻,菲林格尔与上海琼阁签署的上海敬贤养护院项目在开发和运营上存在困难,但2024年双方的关联交易数额又相对较大,超过了3000万元。”

记者查阅公告发现,上海琼阁电子科技发展有限公司于2021年9月与菲林格尔全资子公司菲林格尔木业(上海)有限公司签署《上海敬贤养护院一期木地板供应及安装工程施工合同》,合同金额353.38万元;于2022年11月与菲林格尔全资子公司菲林格尔智能家居(上海)有限公司签署《上海敬贤养护院一期橱柜衣柜等供应及安装工程合同》,合同金额2050.00万元;于2022年11月与控股子公司菲林格尔家居科技(江苏)有限公司签署《上海敬贤养护院一期木门供应及安装工程施工合同》,合同金额1098.00万元。

上述分析人士还表示,菲林格尔与上海琼阁的关联交易,或许早已被监管关注。

上海证券交易所针对公司2024年年报的问询函显示,其报告期内前五名客户销售额合计9713万元,占年度销售总额28.89%,其中关联方销售额3135.14万元。监管要求公司就关联交易的公允性、商业实质作出说明。公开信息显示,该关联方为上海琼阁电子科技发展有限公司。

身陷监管处罚、市场质疑与经营困境,完成易主的菲林格尔未来发展前景仍不明朗,上海证券报将持续跟踪事态进展。

相关文章

最新评论