最高可贷360万元!五一假期前广深大幅上调公积金贷款额度

五一假期前,广深两大一线城市接连放宽公积金贷款,符合条件的家庭最高贷款额度分别为360万元、351万元。

4月30日,广州印发了《广州市人民政府办公厅关于进一步促进房地产市场平稳健康发展的实施意见》(下称“广州新规”)。意见提出,优化住房公积金使用政策,提高住房公积金贷款额度,一人申请贷款的最高额度调整至100万元,两人或两人以上购买同一套自住住房共同申请贷款的最高额度调整至200万元,符合相关条件的最高贷款额度提高至360万元。

此前一天(4月29日),深圳市住房和建设局印发《关于进一步优化调整本市房地产相关政策的通知》(下称“深圳新规”),在放宽限购的同时,大幅提升公积金贷款额度,家庭最高可贷351万元,较原标准提升超百万元,且新增“初婚初育家庭”情形。

业内认为,深圳、广州政策调整可视为对于北京(2025年12月)、上海(2026年2月)政策调整的跟进。力度超预期,既为“五一”及二季度楼市注入强心剂,也为京沪后续政策调整打开了空间。

可贷上限可达360万元

第一财经注意到,广深此次新规在公积金贷款政策方面有多项调整。

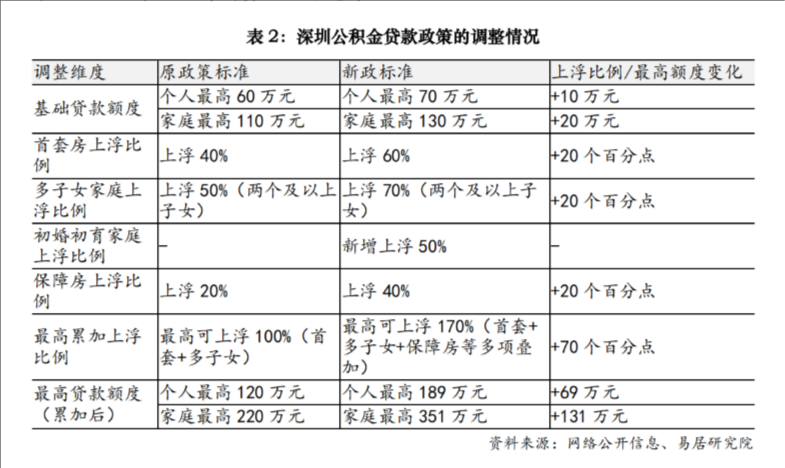

一方面,提高住房公积金贷款基础额度。深圳新规规定,缴存职工单独申请的,贷款额度为70万元;共同申请(合并计算可贷额度)的,贷款额度为130万元。广州新规则规定,使用住房公积金贷款购买自住住房的,一人申请贷款的最高额度调整至100万元,两人或两人以上购买同一套自住住房共同申请贷款的最高额度调整至200万元。

另一方面,两地新政都优化了住房公积金贷款额度上浮比例。

深圳新规规定,使用公积金贷款购买深圳市首套住房的,上浮比例从40%提升至60%;有两个及以上子女的居民家庭购买深圳市住房的,上浮比例从50%提升至70%;购买深圳市保障性住房的,上浮比例从20%提升至40%。同时,新增初婚初育居民家庭购买本市住房上浮情形,上浮比例为50%。

与广州新规同日发布的配套政策《广州住房公积金管理中心关于调整住房公积金贷款政策的通知》规定,生育一孩及以上的家庭(至少一个子女未成年)购买自住住房的,住房公积金贷款最高额度上浮在10%-50%。使用住房公积金贷款购买自住住房,且所购住房为新建一星级绿色建筑或新建装配式建筑的,住房公积金贷款最高额度上浮10%;使用住房公积金贷款购买自住住房,且所购住房为新建二星及以上星级绿色建筑的,住房公积金贷款最高额度上浮20%;使用住房公积金贷款购买自住住房,且所购住房被认定为“好房子”的,住房公积金贷款最高额度上浮30%。

上述政策下,符合多种上浮情形可累加上浮比例。深圳市最高可上浮170%,即缴存职工个人最高可贷189万元,缴存职工家庭最高可贷351万元,较原政策标准下220万元的上限提升超100万元。广州市符合相关条件的,最高贷款额度可达360万元。

上述额度被市场认为是一个合理区间。广东省住房政策研究中心首席研究员李宇嘉以广州为例分析称,2026年一季度,广州新房和二手房套均成交总价平均值分别为332万元和249万元,两人公积金贷款额度提升至200万元,叠加多子女家庭、购买绿色建筑等,最高可贷款360万元,可以覆盖至少绝大部分房屋总价,再加上公积金贷款利率比商业贷款利率低,因此该政策降低了购房的门槛、成本,有利于激发潜在的,但由于首付和月供压力而无法转化为现实的购房需求。

值得注意的是,此次广深两地公积金政策的调整均体现出精准发力的导向。“深圳新增‘初婚初育家庭’上浮比例,是本次政策的一大亮点。”上海易居房地产研究院副院长严跃进表示,初婚初育家庭通常代表青年人才或新组建家庭,正处于首次置业或首次改善的关键阶段。这一调整与国家层面近年强调的“完善住房保障体系,减轻家庭生育、养育、教育负担”精神高度契合,有助于定向提升青年群体的购房支付能力。广州则首次将购买“好房子”、绿色建筑等行为也列为公积金贷款额度上浮的适用条件之一。

深圳市的市场端已有反应。“现在深圳购房意愿最强的,就是那些有婚育计划的年轻人。”深圳一名资深中介对记者表示,新政策下,符合条件的首套、初婚初育家庭如果在一些非核心区购房,贷款部分“完全可以用纯公积金覆盖,不用背商贷”。最近两天,不少观望已久的客户开始主动约看房,咨询量明显增加,以刚需盘为主。

已发放群体能否提额?

此次新政为何选择在这一阶段出台?或与当前楼市变化密切相关。

严跃进对第一财经表示,新政的积极影响主要体现在两个层面:第一,短期提振信心,促进“五一”及二季度成交。新政在假期前发布,将直接刺激假期看房和购房情绪,预计核心区二手房带看量和成交量将进一步回升,同时新房项目特别是位于福田、南山、宝安中心区的楼盘将获得更多关注。第二,中期推动需求结构优化。居住证购房政策将释放一批潜在的“新深圳人”刚需,而核心区增购政策则有利于盘活改善链条,形成“刚需上车—改善置换—核心区增购”的梯次消费格局。

新规出台后,业内普遍关心一个问题:已放款的公积金贷款、正在审批中的公积金贷款,能否申请提高额度?

第一财经从深圳市住房公积金管理中心获悉,住房公积金贷款额度按申请时的政策确定,在该笔贷款尚未结清前,暂不支持再次申请住房公积金贷款,也不支持对同一笔贷款申请调整额度。但正在审批尚未放款的职工,可向贷款银行申请将原申请退回初审或撤销,再按最新政策重新提交贷款申请。

《深圳市住房公积金贷款管理规定》第九条规定,购买保障性住房和商品住房申请住房公积金贷款的,申请人家庭(包括夫妻双方和未成年子女,下同)和共同申请人家庭应当在本市未发生或已经还清住房公积金贷款。

第一财经从广州住房公积金管理中心获悉,如普通住房公积金还未办理过户抵押或商转公贷款还未办理带押的,可以向原贷款办理网点提出按照新政办理申请,根据指引进行资料修改或撤销贷款后重新申请。

为京沪政策打开空间

第一财经此前曾报道,高盛近日发布报告称,上海和深圳两个城市房地产市场或将在今年底触底,复苏时间较其他一线和二线城市提前6个月至24个月,房价将在2025年底至2028年底期间上涨15%。业内对于房价的讨论逐渐升温。

部分指标已有好转。国家统计局日前公布的数据显示,截至2026年3月末,全国商品房待售面积78601万平方米,同比下降0.1%,连续52个月以来首次同比下降。

在此背景下,深圳、广州出台了本轮楼市新政。继北京(2025年12月)、上海(2026年2月)之后,深圳市、广州市补上了一线城市楼市松绑潮的“最后一枪”。

新政将对市场产生何种影响?业内认为,仍有多个因素需要观察。

华泰证券分析师林正衡认为,深圳的楼市新政有望进一步巩固当地市场复苏趋势,尤其利好核心区和刚性、改善性需求的释放。同时,深圳地产新政或将提振市场预期,有望强化我国房价二阶导转正的趋势,推动地产股估值筑底。

“一定程度上也打开了京沪政策的空间。”林正衡认为,深圳本次政策调整可视为对于北京(2025年12月)、上海(2026年2月)政策调整的跟进。目前广州最为宽松,公积金额度方面,广州、深圳、上海、北京家庭最高可上浮至360万元、351万元、324万元、160万元。

严跃进认为,政策力度和精准度超出市场预期,有望激活核心区的改善型和职住平衡等需求,并降低特定群体的购房成本。同时,对于今年全国各地“努力稳定房地产市场”也具有很好的示范效应。

相关文章

最新评论