两极反转!国盛证券折戟“HTT”,一季度净利润暴跌97.91%

国盛证券2026年一季度业绩引发市场高度关注。4月20日,国盛证券同步披露2025年年报与2026年一季度业绩快报,两份公告在数据方面呈现巨大反差。归母净利润从2025年大增63.05%到2026年一季度暴跌97.91%。对此,国盛证券归因于重仓的HTT股票的市值波动。与此同时,国盛证券拟不进行2025年度利润分配,与业内多家券商大举分红形成鲜明对比。4月21日,国盛证券以跌停收盘,市场的质疑由此可见。有业内人士表示,此次业绩披露暴露了公司前期投资决策的失误和风险管理的滞后性,值得行业警醒。

重仓HTT导致业绩断崖

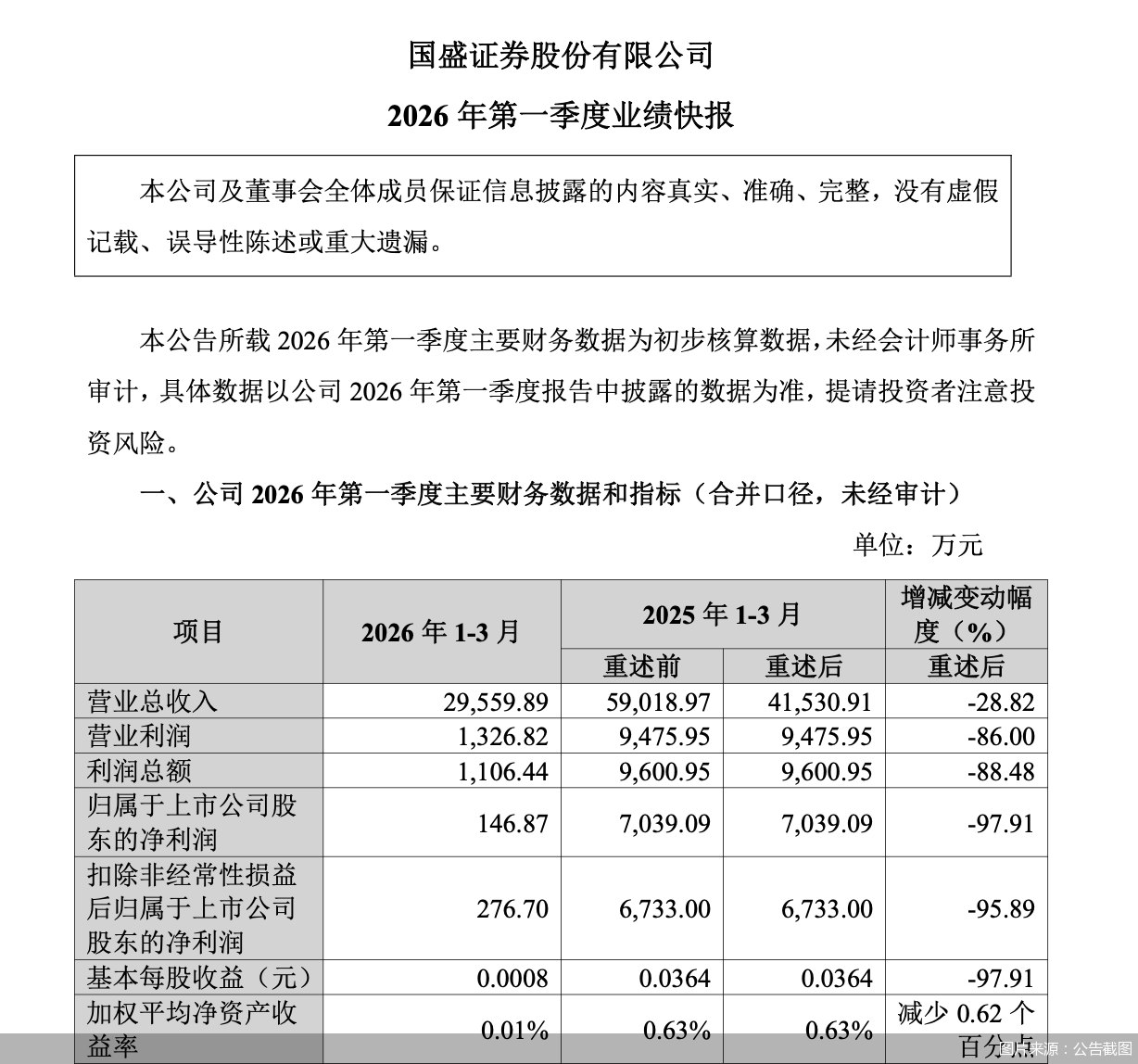

4月20日,国盛证券发布2025年年报和2026年一季度业绩快报。数据显示,国盛证券2025年归母净利润2.73亿元,同比大增63.05%,但2026年一季度盈利却断崖式下滑,归母净利润仅146.87万元,同比大跌97.91%。

针对此次业绩暴跌,国盛证券在公告中解释,核心原因是子公司本期持有的HTT股票受市值波动影响,导致公司利润总额及净利润大幅减少。截至公告批准报出之日(4月17日),国盛证券持有HTT约1263.62万股,为其第二大股东。

据悉,HTT全称high templar Tech Limited,即纽交所上市的原中概股趣店(原股票代码QD)于2025年12月更名后的主体。该股票自2025年12月8日开始出现断崖式下跌,股价从4.89美元一路走低至1.94美元,最低时仅有1.88美元。截至2026年一季度末,该股票区间跌幅高达60.33%。年报显示,2025年国盛证券持有HTT产生8301万元公允价值损失。

更值得关注的是,2025年9月,国盛证券曾将趣店股权从长期股权投资转为交易性金融资产核算,变更后,该股权被重新划分为以公允价值计量且其变动计入当期损益的交易性金融资产,公允价值变动直接进入利润表。这一转换可能进一步成为国盛证券业绩波动的放大器。

南开大学金融学院院长田利辉在采访中表示,当企业判断被投公司基本面发生变化时,通过重新分类可更真实地反映资产流动性风险。此举符合会计准则灵活性要求,却也将资产价格波动直接暴露于利润表,导致业绩呈现高波动性。

“这一转换可能考虑到出售意图的因素,长期投资意愿正在发生变化,或对未来投资标的预期发生变化。”财经评论员郭施亮同样指出,此次转换可能会在短期内造成阵痛,而一次性计提风险之后,也反映出公司的自营业务存在过度集中的投资风险,风控能力有所不足。

值得注意的是,国盛证券早在2025年9月就已公告拟择机出售趣店股票以“规避市场投资风险”,彼时,公告显示,公司全资子公司国盛香港持有趣店股票1267万股。换句话说,明确减持意图长达半年后,持股量却几乎未动。从2025年年报数据来看,HTT也是国盛证券在金融资产投资中唯一重仓布局的个股。风险处置的滞后,使公司在HTT股价猛烈的下跌周期中持续“硬扛”。

公告发布次日,即4月21日,国盛证券开盘持续下跌,随后跌停,截至收盘报13.21元/股,维持跌停状态。

自营业务实力仍待提升

不仅一季度归母净利润大幅下滑,在2025年实现盈利的国盛证券也宣布不进行年度分红。4月20日,国盛证券公告显示,2025年末母公司未分配利润为6.53亿元,但合并报表未分配利润为-2.05亿元,差额高达8.58亿元。这意味着,尽管母公司层面“有钱可分”,但因子公司拖累,合并后整体未分配利润仍为负值,不具备分红条件。

田利辉指出,除趣店投资巨亏外,导致上述情况出现或还有三重因素叠加:其一,子公司层面可能计提大额商誉减值;其二,金融资产集中减值引发连锁反应,部分资管计划底层资产质量恶化;其三,会计政策差异导致利润确认时点错配。更为深层的是,母公司缺乏对子公司的风险隔离机制,资本充足率管理失当,暴露了集团治理的结构性缺陷。

业绩承压的同时,国盛证券的管理层也自2025年出现多项调整。2025年是国盛证券战略转型的重要历史节点。国盛金控吸收合并国盛证券后,母公司正式更名为国盛证券,成为江西省属唯一券商。但整合之后,国盛证券的高管、研究团队人员变动频繁,2025年10月,公司进行董事会换届选举并一次性公布7名高管的聘任情况,但仅半年后便有副总经理离职。2026年3月底,国盛证券也启动两名副总经理的公开选聘。此外,国盛证券研究所旗下多位核心分析师也在2026年出走。

针对以上问题,业内专家也给出了相关建议。郭施亮指出,对于自营业务资产配置能力不佳的问题,未来需要进一步强化自营业务,增强风险控制管理能力,通过分散配置降低单一或集中投资的风险。

田利辉则指出,中小券商正面临“三重挤压”:头部券商的降维打击、互联网平台的跨界蚕食、监管趋严的合规成本攀升。对国盛证券而言,破局的关键在于定位重构:立足江西“有色金属+新能源”产业带,可以考虑打造“产业证券”特色模式,将区域资源优势转化为专业壁垒。展望未来,机会在于区域经济升级带来的并购重组浪潮,挑战则是人才梯队与全国性业务的适配难题。战略上可以采取“蜂巢式扩张”。核心业务扎根本土,特色业务辐射周边,创新业务云端布局,实现从区域守成者向细分领域领导者的蜕变。

就未能及时减持的具体原因、后续是否有明确减持计划和时间表以及未来是否会对自营投资策略进行调整等情况,北京商报记者发文采访国盛证券,公司方面回复以公告为准。

相关文章

最新评论