净利润微增0.2%,“牙茅”业绩陷停滞,市值较高位跌去1100亿元,斥资6亿元跨界眼科

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

净利润微增0.2%,“牙茅”业绩陷停滞,市值较高位跌去1100亿元;斥资6亿元跨界眼科,溢价12倍关联并购引关注

红星资本局4月19日消息,4月17日晚,“牙茅”通策医疗(600763.SH)公布2025年年报,全年实现营业收入29.13亿元,同比增长1.37%;归母净利润5.02亿元,同比增长0.19%。

红星资本局注意到,近年来,受种植牙集采以及口腔医疗市场消费遇冷等因素的影响,通策医疗业绩承压。2022年至2024年,公司分别实现营收27.19亿元、28.47亿元、28.74亿元,增长幅度微弱。

3月25日,通策医疗宣布要用6亿元买下4家眼视光公司股权,但因超12倍的评估增值率引发市场广泛关注。4月2日,通策医疗在回复上交所工作函时表示,本次收购标的资产具备显著优质的财务特征,将对上市公司财务报表产生直接且正面的影响,眼视光业务作为眼科医疗的核心业务,作为口腔医疗服务的补充,增强整体抗周期波动能力。

资料图

业绩“原地踏步”:

正畸业务增长7.63%,种植、儿科仍下滑

通策医疗是国内第一家以口腔医疗连锁经营为主要经营模式的上市公司。2006年,通策医疗收购杭州口腔医院,并进行资产重组,于2007年借壳上市,正式进军口腔医疗领域,国内第一家以医疗服务为主业的上市公司走上资本舞台,也被外界称为“牙茅”。

4月17日晚,通策医疗(600763.SH)公布2025年年报,全年实现营业收入29.13亿元,同比增长1.37%;归母净利润5.02亿元,同比增长0.19%;扣非净利润4.96亿元,同比下滑0.04%。

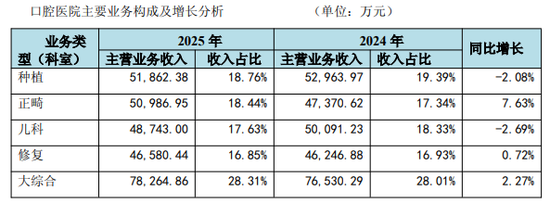

红星资本局注意到,通策医疗口腔业务由种植、正畸、儿科、修复和大综合五个主要业务构成。其中,正畸业务在经过2022年至2024年的连续三年下滑后,2025年实现了正增长,全年收入为5.10亿元,占总收入比重18.44%,同比增长7.63%,也是增长最多的业务。

截图自通策医疗2025年年报

其次,占比最多的大综合业务也保持稳定增长趋势,2025年收入为7.83亿元,同比增长2.27%;修复业务收入为4.66亿元,同比微增0.72%;种植和儿科业务收入出现下滑,下滑幅度分别为2.08%和2.69%。

对此,通策医疗表示,公司核心业务结构均衡,正畸业务呈现明确复苏态势;种植业务在集采后“以量补价”效应持续显现;儿科、修复及大综合业务作为基础刚需,为公司提供稳健业绩支撑。

截至2025年底,通策医疗旗下运营医疗机构89家,拥有专业医护人员4452名。财报显示,近年来该公司年门诊量逐年增长,2021年至2025年分别为279.82万人次、294.59万人次、335.33万人次、353.34万人次、357.36万人次。

回顾2025年的口腔行业宏观环境,通策医疗认为是“政策深化与市场重构并行”,并且市场需求呈现出刚需释放与消费分层并存的特征。该公司称,集采推动种植牙价格回归合理区间,激发大量刚性需求;老龄化加速驱动缺牙修复市场持续扩容,老年人口基数庞大,牙周病患病率高而就诊率低,渗透提升空间巨大;消费升级领域结构性承压,但健康维护与美学修复类服务仍保持增长,高端市场增速稳健。

与年报同日发布的2026年一季报显示,通策医疗营收净利均同比微增。其中,营收约7.553亿元,同比增长1.43%;归母净利润约1.869亿元,同比增长1.66%。

业绩停滞叠加跨界争议:

6亿关联收购溢价超12倍,上交所发函追问

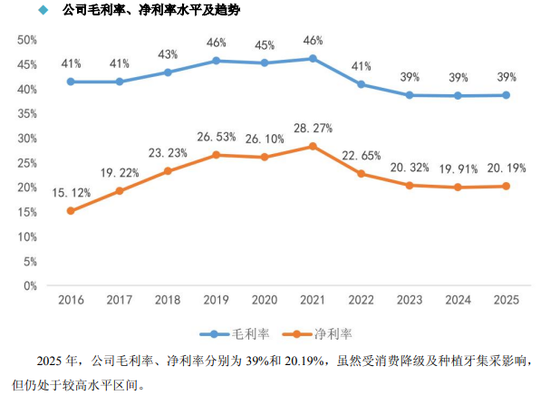

不过,拉长时间看,自2022年以来,通策医疗的净利润一直保持在5亿元左右,几乎是停滞不前,营收也维持在27亿元至29亿元的水平。2025年,受种植牙集采等影响,公司毛利率、净利率分别为39%和20.19%,相较于2021年的46%、28.27%下滑较多。

截图自通策医疗2025年年报

2022年是通策医疗业绩的分水岭。2022年9月,国家医保局发布《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知》。这一年,公司交出了上市以来首份年度营收、净利双降的成绩单:实现营收27.19亿元,同比下降2.23%;归母净利润5.48亿元,与2021年的7.03亿元相比下降21.99%。

过去,基于牙科需求高速增长、种植牙高毛利等因素,通策医疗股价有过辉煌时刻。2021年6月,其股价一度攀升至历史高点421.99元/股,总市值超过1340亿元。不过此后,该公司股价便持续走低,截至4月17日为41.21元/股,最新市值184.33亿元,相较于最高市值时期已跌去约1100亿元。

近期,通策医疗还因为跨界布局眼科医疗市场,但关联并购溢价率超过12倍的引发市场关注。

3月25日,通策医疗宣布拟以6亿元自有资金收购杭州存济眼镜有限公司(简称“杭州存济”)、宁波广济眼视光科技有限公司(简称“宁波广济”)、杭州广济眼视光科技有限公司(简称“杭州广济”)、新昌广济眼镜有限公司(简称“新昌广济”)4家公司100%股权,交易对手方为浙江通策眼科医院投资管理有限公司(简称“通策眼科”),由通策医疗实控人吕建明控制。

具体来看,4家标的公司的核心业务是涉及眼视光、配镜及眼镜销售等,但经营状况呈现“两极分化”。其中,宁波广济、新昌广济2025年经营亏损,杭州广济尚未实际开展业务,仅杭州存济形成了稳定的盈利模式,但杭州存济的评估增值率高达1282.14%。

在上述收购股权暨关联交易的公告发布后,通策医疗很快收到了上交所下发的监管工作函,要求公司说明交易评估溢价率较高的原因、是否存在向控股股东及其关联方输送利益的情况。

对此,通策医疗4月2日回复称,公司在2017年基于对眼科医疗市场发展前景的判断,作为战略投资者参股通策眼科,本次收购杭州存济眼镜等4家眼视光公司100%股权,是公司眼科战略布局的落地与成果兑现。公司还表示,本次收购标的资产具备显著优质的财务特征,将对上市公司财务报表产生直接且正面的影响;眼视光业务作为眼科医疗的核心业务,作为口腔医疗服务的补充,增强整体抗周期波动能力。

通策医疗还表示,“本次交易不存在向控股股东及其关联方输送利益的情形,也不存在损害上市公司及中小股东合法权益的情形。相反,通过本次收购,上市公司将进一步强化在视光服务领域的布局,将账面现金高效转化为具备稳定现金流的经营性资产,提升整体资产回报水平,为股东创造长期稳定的投资回报。”

(本文不构成任何投资建议,据此操作风险自担)

相关文章

最新评论