深度|大行普增、股份行承压,银行非息收入大分化

21世纪经济报道记者 张欣

非利息收入,是2025年银行业绩会上高管发言的高频词汇。

招商银行行长王良在2025年度业绩会上直言:“零售财富管理的快速增长,弥补了其他收益缺口,非息收入增长对我们至关重要。”建设银行行长张毅亦在业绩发布会上明确表示:“收入结构更加多元化……提升非利息收入增长动能。”

在银行业净息差持续收窄、盈利承压的大背景下,非息收入已从锦上添花的点缀转变为银行穿越周期、稳住盈利的关键支撑。

随着2025年上市银行年报收官,国有大行与股份行的非息收入表现呈现显著分化:国有六大行依托综合化经营优势实现非息收入规模、占比双提升,股份行则普遍面临增长压力,行业轻资本转型路径愈发清晰。

大行非息收入全线飘红,结构优化成效显著

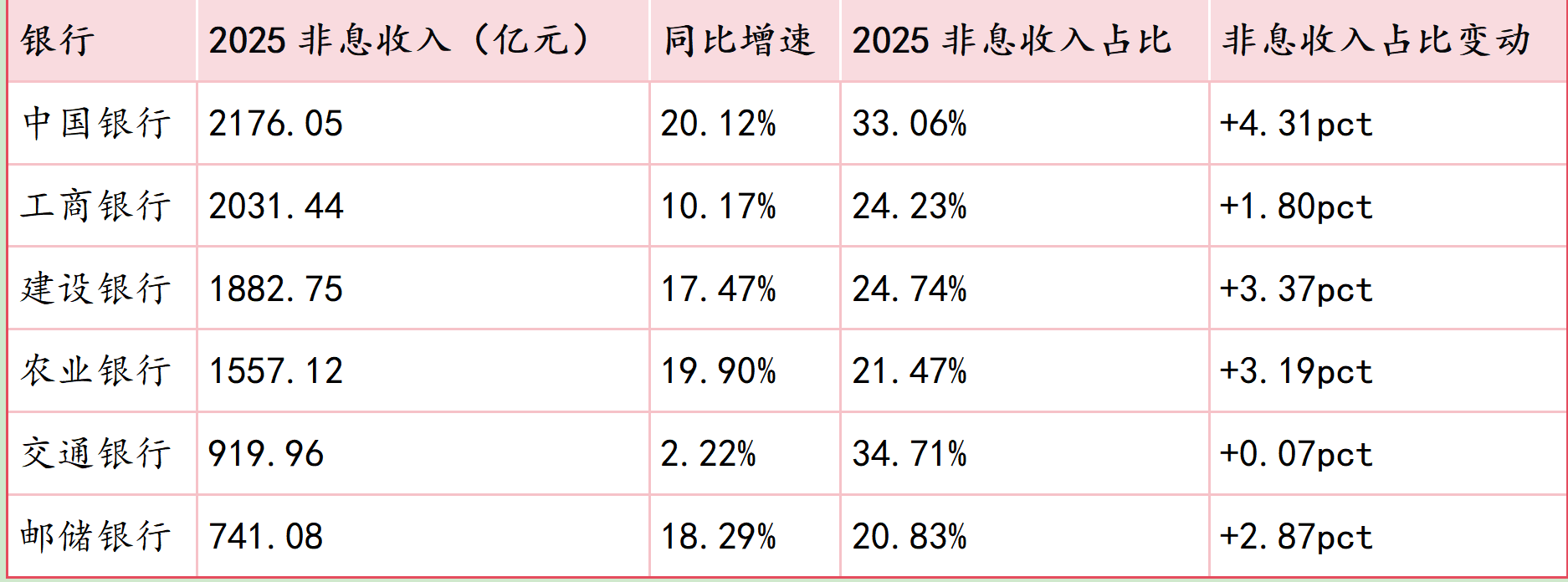

国有大行方面,六大行2025年非利息收入均实现同比正增长,整体规模与收入结构持续优化。

其中,中国银行表现最为突出,非息收入达2176.05亿元,同比增长20.12%,非息收入占比从28.75%提升至33.06%,提升4.31个百分点,增速与占比提升幅度均居国有大行首位。

工商银行以2031.44亿元非息收入位居国有大行第二,建设银行以1882.75亿元位列第三,两家头部大行均保持稳健增长,同比分别增长10.17%、17.47%。

农业银行非息收入1557.12亿元,同比增长19.90%,非息收入占比提升3.19个百分点;交通银行非息收入919.96亿元,同比小幅增长2.22%,非息收入占比34.71%,是国有大行中非息收入占比最高的;邮储银行非息收入741.08亿元,同比增长18.29%,保持较快增长势头。

作为非息收入核心,手续费及佣金净收入同样表现亮眼。

2025年,国有大行手续费及佣金净收入全部实现正增长,按增速排序依次为:农业银行16.57%、邮储银行16.15%、中国银行7.37%、建设银行5.13%、交通银行3.44%、工商银行1.62%,整体增长稳健、韧性突出。

以邮储银行为例,2025年其手续费及佣金净收入增速达16.15%,财富管理成为核心引擎,2025年末管理客户总资产(AUM)突破18万亿元,理财业务手续费收入同比大增35.99%。

多家国有大行在业绩发布会上披露了非息收入增长的核心逻辑以及重视程度。

建设银行首席财务官生柳荣在业绩会上表示,2025年该行中收增长源于三大板块:一是稳固基本盘,银行卡以及结算清算收入超570亿元,占中收过半,第三方支付、信用卡、对公结算为主要来源;二是依托资本市场回暖,财富、资管、托管“三驾马车”协同发力,代销理财等收入近80亿元,资管收入超150亿元,托管收入65亿元;三是做强特色业务,商投行一体化推进,例如建行在投行业务收入约70亿元,工程咨询转型全过程服务收入23亿元,住房公积金等房改金融收入36亿元,保持同业领先。

“财富管理业务对商业银行来说,大有可为,大有作为。”农业银行副行长林立也指出,2025年农行大财富管理收入357亿元,财富管理手续费收入251亿元,已成为业务发展新的增长极。

农业银行行长王志恒将积极拓展非息收入增长空间纳入该行未来发展三大重要举措之一。他表示,一方面把握提振消费、资本市场改革机遇,加大财富管理产品供给,提升中间业务价值贡献;另一方面加强综合化经营,优化投资交易策略与资产配置,力争保持较好的其他非息收入水平。

股份行整体承压 部分银行靠财富管理逆势修复

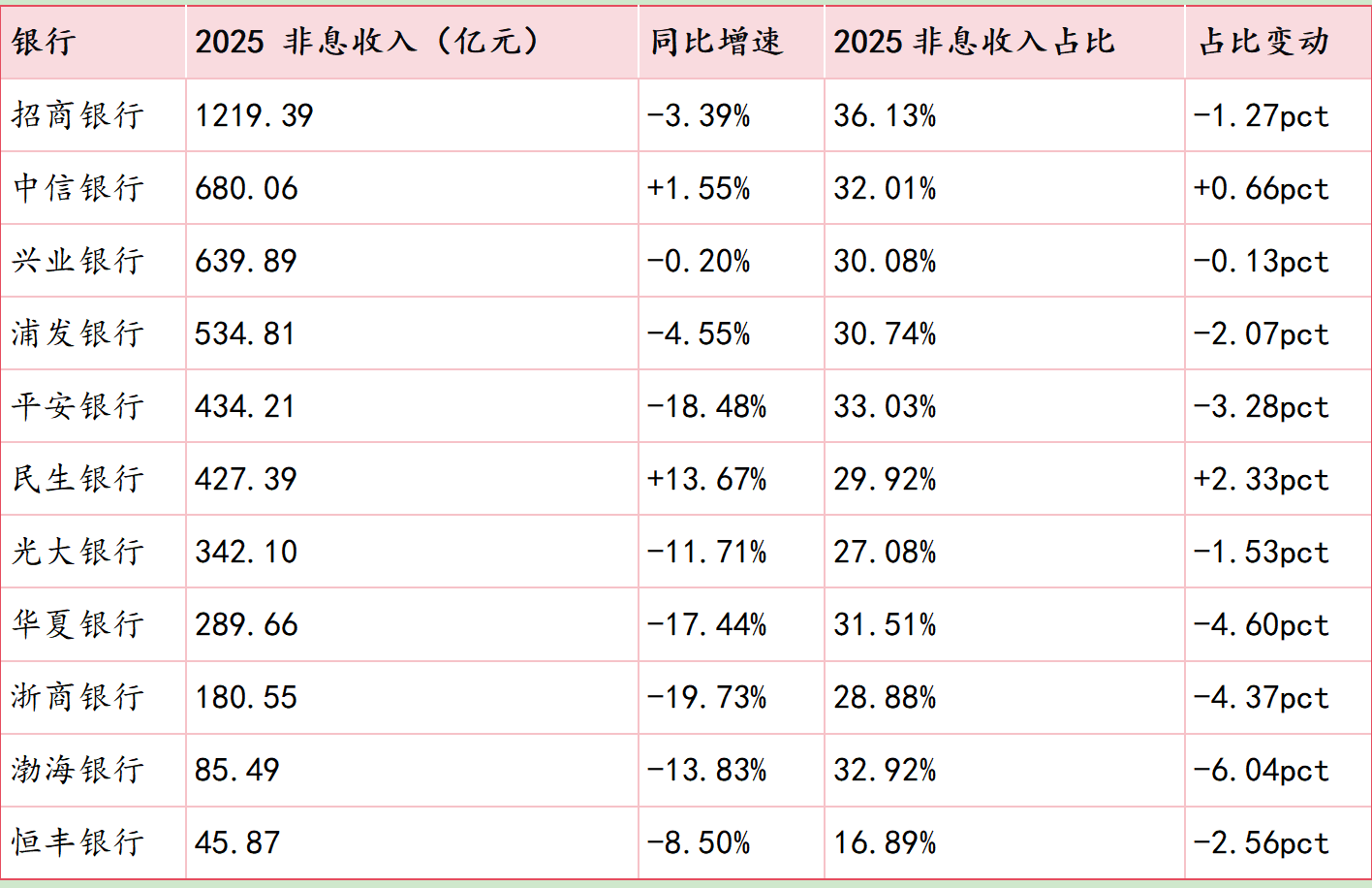

股份行层面,非息收入与中收呈现 “头部稳健、尾部承压、整体修复” 态势。

截至2025年末,11家全国性股份行中,中信、民生、招行、兴业、光大、华夏、恒丰7家实现非息收入正增长,浦发、平安、浙商、渤海4家同比下滑。

同时,股份行非息收入占比普遍回落,渤海银行、浙商银行、华夏银行占比分别下降6.04、4.37、4.60个百分点,行业中间业务转型面临阶段性压力。

在这样的行业背景下,中信银行和民生银行仍实现了非息收入同比正增长。中信银行董事长方合英在业绩会上还强调,五年来,中信银行非息收入占比提高9.3个百分点。

其中,招商银行2025年手续费及佣金净收入752.58亿元,位列股份行首位,同比增长 4.39%,为2022年以来首次转正。

“从收入结构上看,财富管理业务收入成为拉动招商银行营收增长的主要‘功臣’。”“去年,我们的大财富管理,尤其是零售财富管理快速增长,弥补了其他非息收入的缺口……”招商银行行长王良在业绩会上坦言,近年招行营收增长承压,优势零售业务受外部政策与市场变化冲击较大,该行正通过多元业务弥补缺口,力保营收正增长。

具体来看,2025年招商银行财富管理手续费及佣金收入 267.11 亿元,同比大增 21.39%;其中代理信托、证券交易、基金收入分别增长 65.55%、62.55%、40.36%,成为主要增长点。

面向未来,王良表示,招行将继续巩固财富管理优势,全面覆盖理财、基金、保险、信托、跨境资产等产品线,坚持线上线下结合服务模式,持续以财富管理高增长带动非息收入修复。

其他非息贡献边际回落,核心营收将迎修复

非息收入的稳步增长,离不开其自身清晰的结构支撑,而这种结构优势,也恰好契合了当下银行转型的迫切需求。

作为与贷款利息收入无直接关联的盈利来源,非息收入主要由手续费及佣金净收入与其他非息收入两大板块构成,二者共同构筑银行多元盈利体系。前文已对手续费及佣金净收入展开分析,下面重点聚焦其他非息收入的表现与趋势。

据本报记者梳理,2025年工、农、中、建四大行其他非利息净收入同比均增长20%以上,其中,建行同比增长达49.48%,工行同比增长40.7%。工行行长刘珺在业绩会上表示,其他非息收入对收入增长形成了有力支撑。

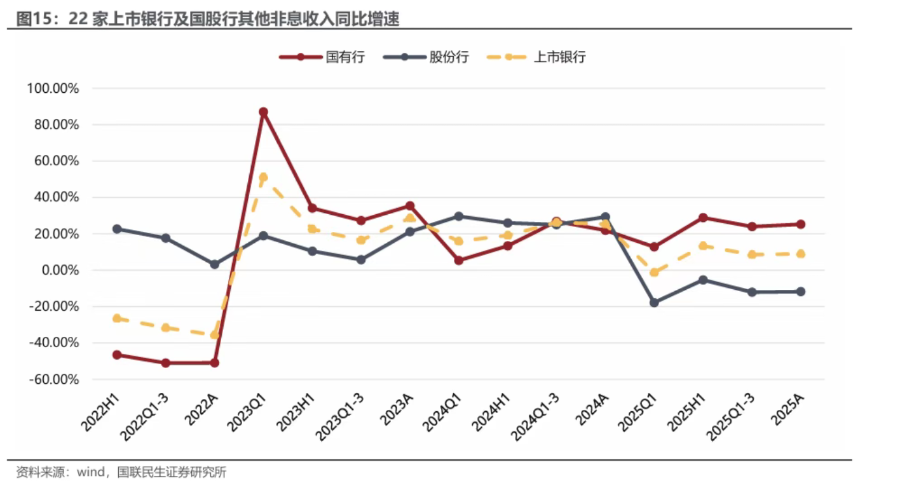

值得注意的是,在中收逐步修复的同时,其他非息收入的临时托底作用正在退潮。

国联证券研报显示,2025年全年22家上市银行其他非息收入同比增长 8.99%,增速较前三季度小幅回升0.49个百分点。结构上呈现显著分化:国有大行同比增长25.24%,股份行同比下降11.73%。

对于非息收入对银行业绩贡献边际下降的原因,国联证券认为,2025 年债市利率震荡导致交易户普遍浮亏,叠加2024年基数较高,上半年银行主要通过兑现配置户浮盈来稳定业绩;下半年随着净利息收入与中间业务逐步回暖,其他非息收入的业绩维稳力度明显下降。

中金研究数据显示,2025年45家A股上市银行其他非息收入同比增长8.5%,增速下降16个百分点,主要受债市波动影响。2025年国有行、股份行、区域行其他非息收入同比分别上涨123.9%、下降12.1%,下降7.4%。

中金公司银行分析师在报告中提到,大行其他非息收入增速较高主要由于权益资产净值变化、贵金属、非银金融综合经营收入等贡献,中小银行相关收入下降较为明显,主要受交易策略及去年同期高基数影响。

王良亦在业绩会上坦言,去年该行大客户管理,尤其是零售财务管理快速增长,但今年还会有进一步的降税政策,特别是公募基金实施第三阶段费率改革,将对公募基金代销业务带来一定影响。因此,非息收入的增长也存在一定压力。

这一系列变化共同指向一个明确趋势:靠交易获利、浮盈兑现、卖债等临时性“其他非息”撑业绩的阶段正在过去,银行将重新回到“净利息收入+稳健型中间业务收入”的核心盈利轨道。

尽管短期临时性非息收入支撑减弱,但从长期转型来看,高质量非息收入仍是银行业穿越低利率周期、提升盈利稳定性的关键抓手。

工商银行资产负债管理部副总经理周爱民近日撰文表示,应对低利率时期调整,银行应拓展综合化经营,增加非息收入来源。他表示,当前我国银行业非息收入占比在25%左右,仍有较大提升空间。大型银行可发挥全牌照优势,提高投行、资管、保险、财富管理等业务协同能力,挖掘表外资产创收潜力,同时提升金融市场交易能力。

他还借鉴国际经验指出,日本大型银行通过优化全球资产配置、打造综合化服务生态、巩固紧密银企关系三大策略,将非息收入占比稳定在40%(2022年三菱日联、三井住友和瑞穗海三家银行)左右,其通过海外市场补短板、发展轻资本中间业务、深挖客户全生命周期价值的做法,对国内银行业优化收入结构具有重要参考意义。

相关文章

最新评论