地缘脉冲触发超跌修复,金银短线强势反弹

21世纪经济报道记者 冯紫彤

4月8日,在国际地缘政治局势催化下,贵金属价格重拾涨势。

截至4月8日下午3时,Wind数据显示,伦敦现货黄金报每盎司4809.8美元,日内上涨2.31%;纽约期金(COMEX黄金)报4861.0美元/盎司,大涨3.76%,盘中最高上探至4888美元/盎司;上海黄金交易所AU9999报价1058.5元/克,日内涨30元、涨幅近3%。

白银表现更为抢眼,伦敦现货白银报每盎司76.9美元,日内涨幅超5%;纽约期银(COMEX 白银)报77.74美元/盎司,单日大涨7.98%。

“前几天还在担心金价会继续回调,没想到一天就涨回来了。”一位个人投资者告诉记者,他在4月7日以每克1030元左右的价格补仓了10克积存金,不到24小时浮盈已超3%。

短期来看,美伊停火消息是金价反弹的直接催化剂。长期而言,地缘风险常态化、美元信用受损、全球央行购金潮等多重因素持续为金价提供支撑。最新数据显示,中国人民银行已连续第十七个月增持黄金,3月加量买入创近十三个月新高。

地缘脉冲下的超跌修复

导火索来自中东。

据新华社报道,美国东部时间4月7日傍晚,美国总统特朗普在社交媒体上发文称:“我同意暂停对伊朗的轰炸和袭击行动,为期两周。”特朗普表示,在与巴基斯坦方面通话后,他同意停火两周,前提是伊朗同意“全面、立即且安全地”开放霍尔木兹海峡。

巴基斯坦方面宣布,停火于伊朗时间4月8日凌晨3时30分(北京时间8日8时)正式生效。随后伊朗披露10项停战条款内容,包括美军从中东撤出作战部队等。相关谈判将于4月10日在巴基斯坦首都伊斯兰堡启动。

美伊局势的反复,不过是近年来地缘风险持续扰动全球资产的一个缩影。自2022年俄乌冲突爆发以来,避险需求便成为推升金价长期向上的核心动能。

对于此次金价短线快速拉升,东方金诚研究发展部高级副总监瞿瑞分析称,这一走势既不是市场简单理解的短期避险情绪集中兑现,也并非金价趋势的彻底反转,本质上是前期在地缘冲突引发油价剧烈波动、市场流动性紧张导致黄金被抛售而超跌之后的修复性行情。

此番大涨之前,黄金、白银刚刚经历了一轮深度回调。3月,受美联储降息预期降温与美伊局势等因素拖累,国际金价一度跌超10%。短短数日后的强势反弹,凸显出地缘因素对贵金属价格的短期冲击力。

她进一步分析,长期来看,地缘政治风险长期化和常态化、美元信用受损、美国财政风险加剧、美联储降息周期延续以及各国央行出于战略考量持续购金等因素将继续影响黄金市场并支撑金价上行。

央行连续增持黄金夯实长期支撑

作为金价重要支柱,全球央行购金潮仍在延续,我国央行更是持续加码。

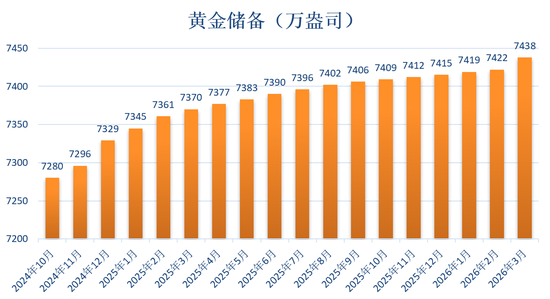

4月7日,国家外汇管理局披露数据显示,截至2026年3月末,我国黄金储备达7438万盎司,较前月增加16万盎司(约合5吨)。

这是官方黄金储备连续第十七个月增加,增持规模创近十三个月新高。而自去年四季度以来,月均购金规模仅1吨左右,故而3月的加量买入格外显眼。

东方金诚首席宏观分析师王青认为,3月国际金价跌幅一度达到两位数,叠加中东局势升温推高油价,可能是当月央行加快增持的直接诱因。

(数据来源:外汇管理局官网 制表:21世纪经济报道记者冯紫彤)

自2024年11月开启新一轮增持周期以来,央行已累计增持黄金158万盎司,合超44吨。

金价飙升与黄金储备增长共同推升黄金在中国总外汇储备中的占比,从2024年末的5.5%升至当前的9.13%。截至2026年3月末,我国外汇储备规模为33421亿美元,连续八个月位于3.3万亿美元上方。

不过,王青表示,即便经过持续增持,我国黄金储备在官方国际储备中的占比仍明显低于15%左右的全球平均水平。他分析,从优化储备结构、增强主权货币信用、稳慎推进人民币国际化的角度出发,未来央行继续增持黄金仍是大方向。

据世界黄金协会数据,2025年,全球黄金总需求量首次突破5000吨,其中,全球央行购金共增持黄金863吨,为整体需求提供了增量。

除中国外,不少新兴市场国家亦是此轮购金潮的主力。如波兰央行2025年共购入102吨黄金,连续第二年成为全球最大官方黄金买家。当前,波兰的黄金储备增至550吨,黄金占其总外汇储备的比重已升至28%。此外,哈萨克斯坦国家银行2025年全年合计增持黄金57吨,

不过过去两周,土耳其央行已累计减持黄金近120吨,引发市场热议。2026年,世界黄金协会预计,全球央行购金需求预计将保持稳健,规模接近2025年水平。

后市研判:关注谈判进展,中长期看多不变

针对短期走势,瞿瑞给出了三种情景推演。

若两周谈判破裂、中东冲突再起,将再度推高原油价格,强化美元避险属性,资金将从黄金流向美元与生息资产,金价冲高回落。若谈判顺利、局势缓和,金价反弹至4900美元附近可逐步减仓、止盈,规避避险退潮后的回调风险。若谈判僵持、局势模糊,投资者可选择观望,减少高频交易,更多关注美国4月非农、CPI等关键数据。

进一步向中长期看,南华期货贵金属新能源研究组负责人夏莹莹认为,中长期仍应战略性看多贵金属。她认为,黄金价格中期锚定美联储货币政策节奏,降息预期虽有延后但不改方向,只影响节奏;短期则需警惕地缘反复带来的回调压力,重点关注两周停火窗口期内的谈判进展。

交易策略上,夏莹莹建议将回调视为中长期逢低布局的机会,短期可考虑区间交易、低买高卖。

相关文章

最新评论