中国人寿单季亏损137亿,仍保持行业龙头地位

来源:燕梳师院

作者:颜清欢

“十四五”收官之年,中国人寿以总保费突破7000亿元,归母净利1540亿元的成绩实现全方位“满堂红”。但光环之下,隐忧亦随之而来——虽实现全年盈利,但四季度亏损137亿元,打破了全年盈利的向好态势;2026年以来,公司及旗下分支机构接连收到罚单,仍未挣脱合规泥潭。

即便如此,作为寿险行业“头雁”,中国人寿依旧稳坐行业头把交椅,在2025年全球最大寿险中位列第一位。这不禁让人好奇,为何在面临短期亏损与合规挑战的双重压力下,“头雁”依然能够展翅高飞?

单季亏损137亿

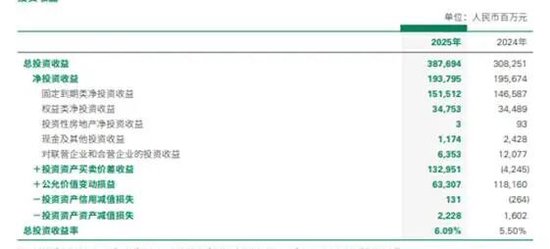

3月26日,中国人寿披露了2025年年度报告,截至2025年末,公司实现了总保费收入7298.87亿元,同比增长8.7%;总资产达7.6万亿元,总投资收益3876.94亿元,投资收益率6.09%,创下近年来最佳水平。

图源:公司2025年年度报告

“这一年,中国人寿再次实现了规模、价值、速度、质量等多维度的‘满堂红’,多项核心指标再创历史佳绩。”董事长蔡希良在业绩发布会上如是表示。

保费业务方面,公司业务结构优化显著。十年期及以上首年期交保费占首年期交保费的比重进一步提升至58.5%。其中,分红险占个险渠道首年期交保费的比重近60%,成为新单保费的重要支撑引擎。同时,浮动收益型业务在首年期交保费占比已近50%。个险渠道中,这一占比更是高达近60%。

业内人士认为,中国人寿大力发展浮动收益型业务,有效提升了新业务质量。在此背景下,新业务价值对投资收益率下降10%,敏感性同比改善9.1个百分点,降至-16.4%,同时久期缺口进一步缩窄,增强了应对利率波动的韧性。

“流水不争先,争的是滔滔不绝”。投资端,则紧跟政策步伐,积极扮演“耐心资本”的角色。2025年,中国人寿实现总投资收益3876.94 亿元,同比大幅增长25.8%;总投资收益率6.09%,同比上升59个基点。不过,受利率中枢下移和优质资产稀缺等因素影响,净投资收益同比下降1.0%至1937.95亿元。对此,副总裁、首席投资官刘晖说道,“保险投资是长久期配置,耐心资本将在静水流深中穿越周期。”

图源:公司2025年年度报告

净利润方面,截至2025年末,公司全年实现归母净利润1540.78亿元,同比大幅增长超44%,整体业绩表现强劲。不过,据“燕梳师院”观察,公司前三季度的归母净利润为1678亿元。这意味着,公司在第四季度不仅没有实现盈利,反而亏损约137亿元。

针对单季业绩“变脸”现象,公司总裁利明光解释道,主要是由于资本市场在第四季度发生结构性调整,公司持有的部分股票和基金出现回调所致,这种波动大部分是阶段性的,反映的是资本市场变化,并不代表公司长期经营态势。也就是说,可以理解为公司“炒股”炒亏了,更多受宏观市场环境影响,和公司承保端无关。

虽然单季亏损在五大上市险企中较为鲜见,但并非一家独有。

据不完全统计,中国人保也在2025年第四季度也发生了类似亏损,但亏损幅度较小,仅1.76亿元。纵向对比来看,中国太保在2008年出现过一次单季亏损;中国平安出现过两次;新华保险则出现过三次,分别在2008年、2015年以及2023年;而中国人寿此前还曾于2012年与2018年经历过类似情况,此次为第三次。

2025年,在政策鼓励“长钱长投”的背景下,险资普遍加大了权益配置比例。这一年,其加仓力度空前。具体而言,股票买入8353.42亿元,同比增加近3343亿元;基金买入4218.42亿元,同比增加1153亿元。换言之,中国人寿这一年的股票 + 基金同比多增≈4496 亿元

从资产配置结构来看,债券、定期存款、债权型金融产品等品种配置比例基本保持稳定,而股票和基金(不包含货币市场基金)配置比例由2024年底的12.18%上升至16.89%。

图源:公司2025年年度报告

由于2025年四季度A股市场出现大回调,叠加公司处于高权益仓位的进攻之姿,市场波动直接冲击中国人寿的投资端,进而影响整体净利。

但从长期来看,中国人寿7.6万亿元的总资产规模、3万亿元的长期优质固收资产底仓,以及对新质生产力、大健康等领域的长期布局,仍为其盈利稳定性提供了坚实支撑。

屡犯屡罚

经营面展现的是韧性,合规面暴露的是短板。2026年以来,公司及旗下分支机构的监管罚单纷至沓来,与其“头雁”地位形成强烈反差。

梳理3月罚单可见,罚点集中且典型。比如,中国人寿通化支公司因“个人保险代理人培训不到位,给予投保人保险合同约定以外的其他利益”的违法违规行为,被罚款7.4万元;中国人寿深圳市分公司因“虚假宣传、给予及承诺给予保险合同约定以外利益”的违规行为,被深圳监管局罚款26万元。

中国人寿乐都支公司因存在“诱导销售”行为,被责令改正,并被予以5.5万元的罚款;由于存在“欺骗投保人以及给予投保人保险合同约定之外其他利益”,中国人寿汪清支公司被罚10万元;中国人寿因“个人代理人学历审查不严、产品说明会管理不到位”的问题,被处以7.1万元罚款。

此外,国家外汇管理局的利剑也指向公司,因其“违反外汇账户及登记管理规定”,被警告并罚款35万元。

图源:国家外汇管理局

可见,罚单问题多集中在市、县一级基层机构,反映出中国人寿“集团总部统筹、子公司协同”的组织架构在基层落地时出现“执行走样”,暴露出其监管滞后、处罚后置的问题。

而中国人寿作为寿险“头雁”,“合规经营”是必须坚守的底线。唯有如此,方能在这片保险天空中自由翱翔,展翅高飞。

相关文章

最新评论