分析师:今年黄金表现更像风险资产被抛售,但去美元化趋势仍支持其长期投资价值

文章来源:汇通财经

汇丰银行大宗商品分析师指出,2026年黄金的表现越来越像一种风险资产,在地缘政治紧张局势加剧和美元走强的情况下出现大幅抛售,但全球去美元化趋势仍使其成为一项值得长期持有的投资。

汇丰资产管理分析师写道:“自伊朗冲突爆发以来,金价的走势完全出乎市场预期。传统交易逻辑认为,地缘政治紧张局势升级和经济不确定性会自然推升金价,就像去年‘解放日’事件那样,延续过去两年壮观的牛市。”

然而,他们指出,黄金却做出了相反的反应,3月份迄今已下跌约13%。

分析师表示:“更强的美元无疑构成了阻力,抑制了非美买家的需求,而市场对利率的鹰派重新定价也提高了持有无收益资产的机会成本。”“不过,黄金在2022年曾成功抵御过美元和利率的类似大幅上升,这削弱了传统理论的说服力。”

汇丰认为,2026年黄金实际上正在表现得更像一种风险资产。他们指出:“黄金的持有人群已转向零售投资者和其他杠杆买家,这些人在市场压力时期往往被迫清仓。”

分析师补充说:“尽管如此,黄金仍具备不错的长期投资逻辑,尤其是在全球去美元化趋势持续推进的背景下。然而,近期的剧烈波动也提醒我们:要想实现稳健的资产配置,必须采取更加多元化的策略。”

2月15日,汇丰首席贵金属分析师詹姆斯·斯蒂尔(James Steel)表示,2026年贵金属市场将以波动性为主要特征,美联储政策和美元走势将继续主导市场需求。

斯蒂尔被问到为什么金价并未对美国10年期国债收益率的下降做出反应,该收益率在短短几天内从4.30%快速降至4.00%。

他说:“你这个问题问到了点子上。变化发生在2022年。在此之前,如果你观察10年期实际利率(即10年期收益率减去通胀率),它与金价存在非常漂亮的负相关关系,这种关系可以一直追溯到布雷顿森林体系崩溃、黄金与美元脱钩之后。”

斯蒂尔表示,近年来这种关系已完全破裂。他说:“黄金对实际利率、尤其是10年期实际利率的敏感度已不像过去那么高。”“与此同时,我们也看到了大量零售投资者入场、地缘政治风险上升,以及各国央行持续买入黄金。”

他补充道:“我并不是说这种关系永远不会恢复,但可以肯定的是,它已经不像以前那么强了。”

随后,斯蒂尔被问及凯文·沃什(Kevin Warsh)被提名是否与近期利率下降趋势但金价并未上涨有关,因为沃什曾表达过希望缩减美联储资产负债表的意愿。

他说:“就美联储而言,只要美联储保持独立性,我相信它会继续保持独立,这就是关键所在,任何对美联储独立性的威胁都会推高金价。”

斯蒂尔还被问到,目前黄金的高位价格中有多少可以归因于其作为货币贬值对冲工具的角色。

他回答道:“对于货币贬值,我们并不完全这样看待。我们认为,在可预见的未来,美元仍将是全球储备货币,而且这个‘未来’会持续很长时间。但这并不意味着每个央行都需要持有和过去一样多的美元……减少美元敞口的方式之一就是买入黄金。”

“我认为这正是央行持续买入黄金的重要原因。自2022年以来,央行的购金规模一直是此前10年平均水平的两倍、两倍半,甚至有时达到三倍。”

斯蒂尔还分享了他对当前市场的看法:在人工智能板块持续重塑更广泛股市的情况下,资金似乎并未明显流入新兴市场国家或黄金市场。

他说:“直到最近,资金确实有流入。过去几年市场取得了惊人的涨幅。为了便于比较,1980年1月黄金的长期高点是850美元,当我们突破这个水平时……”

斯蒂尔继续说:“你会听到很多关于黄金创下新高的讨论,我个人更喜欢用实际价格、即经通胀调整后的价格来看待。现在按今天的价格计算,当时的高点大约相当于3400美元,而我们在4月份已经突破了这个水平。黄金已经多次创下新高,最近虽然没有大幅上涨,但我认为这并不一定意味着牛市结束。”

他说:“别忘了,市场已经涌入了大量新资金,而且1月份还出现了一波抛物线式上涨。当市场以这种方式上涨时,自然会引发波动。我认为‘波动性’将是今年黄金市场的关键词。”“仅仅因为黄金是避险资产、是优质资产,并不意味着它就没有波动性。”

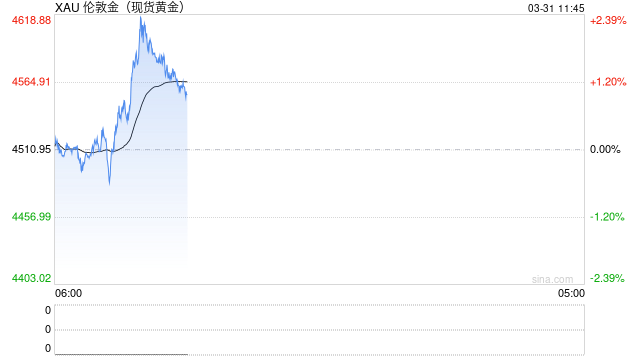

现货黄金日线图 来源:易汇通北京时间3月31日10:23 现货黄金 报 4584.53 美元/盎司

相关文章

最新评论