福莱特2025年年报点评:盈利阶段性承压,盈利更优的海外收入占比提升【国联民生电新】

盈利阶段性承压,盈利更优的海外收入占比提升

点评

■ 事件:2026年3月26日,公司发布2025年年报。2025年公司实现营业收入155.67亿元,同比-16.68%;实现归母净利润9.81亿元,同比-2.59%;实现扣非净利润10.33亿元,同比+1.75%。2025Q4公司实现营业收入31.03亿元,同比-23.92%,环比-34.35%;实现归母净利润3.43亿元,同比扭亏为盈,环比-8.88%;实现扣非净利润4.07亿元,同比扭亏为盈,环比+2.09%

■ 行业供给阶段性过剩,盈利阶段性承压。2025年公司光伏玻璃销售量为11.87亿平米,同比下降8.16%,实现收入139.86亿元,同比下降16.83%;光伏玻璃业务毛利率为16.11%,同比提升0.47pct;2025年公司销售费用率8.03%,同比增加0.58pct。2025年,尽管新增产能投放节奏有所放缓,但前期积累的产能规模依然庞大,阶段性供需错配现象依然存在。受下游组件库存高企及排产调整影响,光伏玻璃企业库存压力增大,市场竞争加剧导致产品价格深度调整,受此影响,公司整体毛利率持续低迷。同时,由于行业供需失衡,为优化产能结构,公司部分窑炉进入冷修阶段,对公司的营业收入产生一定影响。尽管面临行业环境的巨大挑战,公司通过深化提质增效战略、优化运营管理机制等系列举措,仍未能完全对冲光伏玻璃价格持续探底带来的经营压力。

■ 盈利能力更优的海外市场收入占比提升。2025年,公司在亚洲其他地区、北美以及欧洲的销售收入分别为32.04、16.42、1.89亿元,分别同比提升3.08%、47.36%、16.11%,毛利率分别为23.23%、26.66%、21.34%,明显高于国内13.04%的毛利率。公司在盈利能力相对较高的海外市场销售收入增加,收入占比提升,有助于提升公司整体盈利能力。

■ 行业出清有望加速,公司有望受益于行业集中度提升。当前光伏玻璃价格持续低迷,行业盈利承压,市场调整周期加速优胜劣汰,缺乏成本优势、技术储备与规模效应的中小企业产能有望加速出清。随着部分落后产能的出清,市场供需关系呈逐步改善的态势,行业集中度有望快速提升。公司作为头部企业有望凭借资金实力、成本管理、规模优势、技术积累及客户资源优势,在行业整合中占据主动,有望进一步扩大市场份额,优化产能布局。

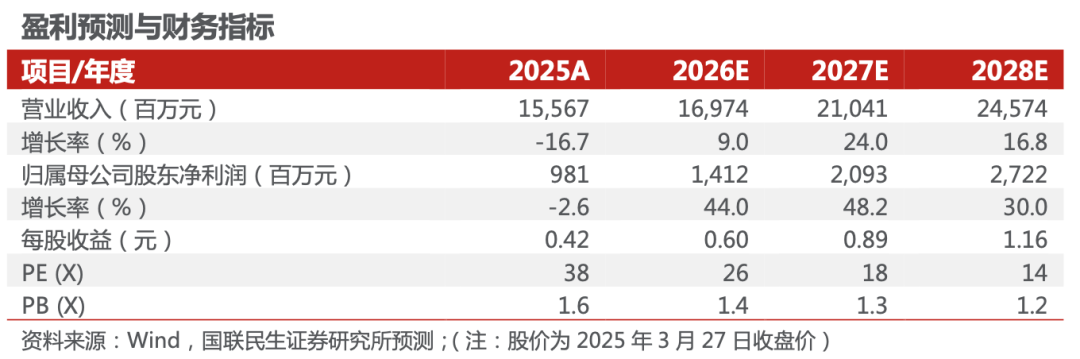

■ 投资建议:我们预计公司2026-2028年营收分别为169.74、210.41、245.74亿元,对应增速分别为9.0%、24.0%、16.8%;归母净利润分别为14.12、20.93、27.22亿元,对应增速分别为44.0%、48.2%、30.0%;2026-2028年EPS分别为0.60、0.89、1.16元,以3月27日收盘价为基准,对应2026-2028年PE为26X、18X、14X,公司是光伏玻璃的龙头企业,供需压力缓解后,盈利能力有望企稳回升,维持“推荐”评级。

■ 风险提示:下游需求不及预期,市场竞争加剧等。

公司财务报表数据预测汇总

研究报告信息

福莱特(601865.SH)2025年年报点评:盈利阶段性承压,盈利更优的海外收入占比提升

对外发布时间:2026年3月29日

报告撰写:

邓永康 SAC编号S0590525120002

朱碧野 SAC编号S0590525110045

王一如 SAC编号S0590525110041

林誉韬 SAC编号S0590525110044

电力设备新能源行业第一线最深度研究

期待与您的交流

相关文章

最新评论